电票全面数字化纸质发票怎么处理(发票的数字化变迁)

还记得刚入行时,用复写纸填制一式多联的手写版增值税发票,版型倒是和现在的打印版纸质发票相似,“金三”防伪税控系统开始打印纸质增值税发票时,当时觉得这就是发票的天花板了,大大减轻了会计的工作量,不想,“金四”系统建成在际,发票的变迁突破了一个又一个阶段,电子发票,先是普通电票,后又有电专票,现在又出现了全电票,介绍的文章很多,但对于我们的实操作用不大,为了更好的运用,交流如下:

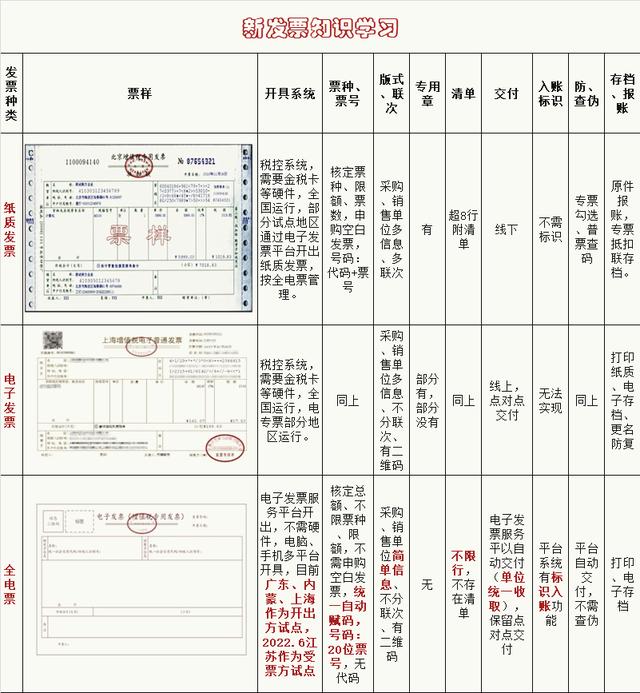

发票对比

我们对发票样式的认知主要集中在发票种类、代码、号码、发票章、发票清单、购销方基本情况、开票税目、内容、税率,具备这些要素的有上面的纸质发票、电子发票,与传统发票相似,是通过专门系统开出、向税务机关申领号段或空白实票,只是交付的方式不同,电子发票可以通过非面移交,当时财政部与国家档案局还出台了财会(2020)6号文件,对电子发票的源文件保存提出了要求,对于其中的电专票,纳税人可以通过全国增值税发票查验平台(https://inv-veri.chinatax.gov.cn)下载增值税电子发票版式文件阅读器,查阅电子专票并验证电子签名以及电子发票监制章有效性。为了防止在实务中出现电子发票重复入账的问题,我们要求按月建文件夹保存源文件,同时以开票日期 代码 发票号码变更文件名, 可以杜绝电子发票重复入账的问题。

全电票终于来了,这是“金四”智慧税务的结晶,已经不是原来意义上的发票概念:

一个是开具的平台多样化、简单化,便于全社会开票的普及,去掉了购票、核票、批票的程序,总额、总量控制,不设前提的在范围内开出,不存在票数的问题,开票信息大大简化,单位名称和信用识别号为购销双方唯一标识,也是打通双方电子发票服务相互推送的关键接口标准,开出即收取,也就不存在查伪的问题。

发票章也没有,发票行数不受限了,票与单一体化,可以讲全电票越来越类同于国外的账单属性,只是这个账单是在税务机关定义的平台之下,对业务清晰的记录和数据交换,国家通过减税甚至免税培养大量小单位以及自然人属性的经营体习惯于开票,通过还称为发票的全电票与交易流水形成密切的比对,经济业务就是透明的,全电票还新增了入账标记的功能,原先的电子发票如果销售方在购方入账后再作废,在实务中是可能存在的。

发票的数字化变迁,推动会计核算的信息化提升,或者是提升数字化思维方式的建立和适应,在经济业务中如何发挥会计中心服务作用,同时适应新数字化征管下的核算标准化、规范化的建设等等。

大的企业集团有高大上的信息系统,笔者讨论的是中小传统企业在面临信息化资源不足时,如何基本的达到适应发票数字化的一些办法,毕竟完全无纸化的业务处理不是中小企业可以企及的,眼见为实,打印成册往往还是我们核算的常态。

“金四”智慧税务建设项目,据説已经在加速,估计今年年底将运行,我们都是这个系统的检测品,是这个变迁历史的经历者,回不去了,数字化的趋势体现在方方面面。

小达人们,面对很多的新东西,你是如何应对的呢?

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com