定期重疾险哪份好:2022重疾险挑选攻略

重疾险,绝对是让人既爱又恨的险种。

爱它的坦荡荡,只要符合保险合同中约定的疾病条件,就可以直接赔付一笔钱,为我们大病后的日常生活保驾护航。

恨它的复杂程度,五花八门的保障、琳琅满目的产品,不知道究竟该怎么选?

很多朋友其实认可重疾险的作用,想要给自己和家人买一份;但往往由于它的复杂性望而却步。

这篇文章,我们就来对重疾险抽丝剥茧,教教大家怎么去挑选一款好的重疾险?

主要内容如下:

- 购买重疾险,先避开这2大误区

- 重疾责任,挑选要点是什么?

- 轻症/中症保障,又该怎么选?

- 恶性肿瘤二次赔,挑选要点是什么?

- 心脑血管二次赔,怎么挑选?

虽然重疾险被越来越多的人认可和接受,但在购买的时候,由于对重疾险的不够了解,很容易掉入一些误区和陷阱,导致买到不合适的产品。

最常见的莫过于以下两种,80%的人都踩坑了:

1、买了重疾险,确诊重疾就能赔?

重疾险,本来的定义挺简单,符合合同约定就能赔钱;然而很多人却把“符合合同约定”,简单理解为“确诊重疾就能赔钱”。

重疾险能保障重大疾病,但并不都是确诊就赔!

以理赔占比最高的28种法定重疾为例,其中有3种疾病确诊即赔,有6种疾病做了约定手术才能赔,有19种达到疾病的约定状态才能赔:

例如“严重脑中风后遗症”,不仅要求至少确诊180天,还必须遗留一种后遗症才能获得赔付;比如不能说话,或不能独立完成穿衣、移动、行动、如厕、进食、洗澡6项中的3项等。

具体如条款所示:

当然,大家也不用担心这样的赔付条件会过于苛刻,毕竟确诊即赔中的恶性肿瘤,理赔概率就独占了60%~90%;而且这也是白纸黑字写在合同里的,不会针对谁,也不会偏袒任何人。

2、保障的病种数量,一定越多越好?

现在的重疾险,很多都保障80种、100种,甚至120多种重疾;如果只看病种数量,很容易会陷入“病种多=保障好”的误区。

其实早在2007年,保险行业协会针对25种常见重疾制定了统一规范,在2021年重疾险新定义的要求下,由原来的25种增加至当前的28种。

单单这28种,就占了重疾险理赔率的95%,其中最高发的癌症理赔率在60%~90%,我们以2021年部分保险公司的理赔报告为例:

数据来源:各保险公司理赔年报

最低的理赔率为60.30%,最高的理赔率达到了91%。

所以,重疾险的病种多少其实并不重要,银保监会规定的28种重疾都已涵盖了最高发、最核心的疾病,大家并没有本质上的差别。

越来越多的病种,其实也存在凑数嫌疑,比如埃博拉病毒、疯牛病等,这些疾病在我国都是很罕见的。

因此并不能说,病种数量越多保障就一定越好,我们要摒弃数量,关注质量。

如果你想了解更多避坑攻略,可点击“理赔误区”查阅。

既然重疾的病种数量不是挑选重点,那么关于重疾责任,我们到底要关心什么?

买重疾就是买保额,保额高才能真正解决我们的实际问题。为了提高保额,现在很多产品都有了“首次重疾额外赔”,如果在约定的时间内确诊重大疾病,就能额外赔付一笔钱。

不过市面上也有一些产品只保纯重疾,保障相对简单,没有一系列附加责任,也很适合加保或者预算有限的朋友选择。

一般的重疾险,买50万赔50万,但如果有“首次重疾额外赔”这项保障的加持,买50万可能赔到80万、90万甚至100万。

目前为止,首次重疾额外赔常见的赔付形式有如下两种:

- 60/70周岁前额外赔:以超级玛丽6号为例,假如在30岁购买了50万保额,60周岁前出险就能获赔100万。

- 保单前10~30年额外赔:以满天星为例,假如在30岁购买了50万保额,45周岁前出险就能获赔100万。

高下立见,“60/70周岁前额外赔”赔付形式更为实用,因为额外赔付期限更久。同样在30岁买,超级玛丽6号能在60岁前额外赔,而i无忧只能在45岁前额外赔。

此外,我们也要注意赔付比例,赔付比例越高越好。如果是按80%额外赔,那买50万可能赔到90万;如果是按100%额外赔,那就可能赔到100万。

总之,想买高保额,大家可以重点关注“首次重疾额外赔”这项保障,赔付期限越长越好,赔付比例越高越好。

与重疾相比,轻症、中症的严重程度要略轻,比如轻度脑中风后遗症、恶性肿瘤-轻度、较小面积Ⅲ度烧伤等等。

以疾病“Ⅲ度烧伤”为例,我们来看看从轻症到重疾具体是怎么赔的,以某款产品为例:

可以看到,烧伤程度越高,病情越严重,赔的钱自然也越多。

轻症、中症的出现,也在一定程度上降低了疾病的理赔门槛;就算达不到重疾赔付标准,只要符合轻症/中症的状态,也能获得赔付。

不过相比重疾责任而言,轻症、中症保障在挑选上的难度要大很多;因为银保监会只规定了3种法定轻症,而对于其它疾病,每家保险公司、每款产品都可能不一样。

所以,轻症、中症的好坏,我们要尽可能地围绕以下3个挑选要点去判断。

挑选要点一:高发病种,覆盖越多越好

《重疾险新定义》对恶性肿瘤—轻度、较轻急性心肌梗死、轻度脑中风后遗症3种高发轻症进行了统一规范,所有重疾险必须包含,甚至连赔付标准也必须一致。

但实际上,最高发的轻症远不止3种,而是多达12种:

作为最高发的疾病,这12种自然涵盖越多越好。

另外,我们也找了几十款比较热门的重疾险对高发轻症的覆盖情况做个了对比,发现大多产品对这12种高发轻症都是涵盖的,但难免会有极个别产品有所缺失。

比如i无忧,没有慢性肾功能衰竭,这就意味着只有达到重疾状态“严重慢性肾衰竭”才能获得赔付。

重疾都是从轻到重逐渐发展的,如果能早发现、早治疗,就能避免疾病进一步恶化,有效提高存活率。

挑选要点二:赔付比例,越高越好

虽然新定义对于3种高发轻症,规定了赔付比例不得超过30%的保额;但不同保险公司在赔付比例的设计上多少会有一些不同。

对比了几十款新定义重疾险后,我们发现轻症赔付比例大致有3种情况:

其中,赔付情况最好的是第③种,赔付比例超过30%;主要原因还是归功于“首次疾病额外赔”这项保障,有的产品不仅针对于重疾责任额外赔,针对轻症、中症也能额外赔。

而第①种是最差的情况,赔付比例低于30%;假如重疾险买了50万保额,发生轻症后,第③种最高能赔付22.5万,而第一种只能赔付10万。

总之,轻症的赔付比例,等于30%已经是市场主流水平,高于30%则比较占优,低于30%的我们就要慎重考虑了。

挑选要点三:看理赔条件严不严

在做保险测评这几年,我们时常会听到这样的声音:“保险理赔太难了,就算得了病,也很难病成合同要求的样子”。

所以,疾病的理赔条件也是我们挑选重疾险时的重要维度,毕竟理赔条件越宽松,我们获赔的概率就越大。

不过,上面我们也提到过,除了法定的3种高发轻症,其它疾病,不同保险公司的赔付条件可能各不相同,那么这些疾病的理赔条件又要怎么去判定?

根据我们过往的的测评经验来看,同一种疾病,理赔条件就有好几种,以高发中症“单侧肺切除”为例:

赔付条件有好几种,不过我们也能从中看出来些端倪,限制条件越多,赔付也就越严格。

总之,如果你特别在意单侧肺切除的理赔,就要选择理赔更宽松的条款;其它疾病也同理,碍于文章篇幅,就不展开叙述了。

如果大家有拿捏不准的疾病,也可以找我们的专业人员进行1V1咨询。

恶性肿瘤其实就是我们常说的癌症。

根据数据统计表明,中晚期癌症治疗后的复发和转移在3年内高达80%,在5年内高达90%,再加上癌症本身60~90%的高发率;所以恶性肿瘤二次赔这项保障的重要性毋庸置疑。

既然这项保障值得购买,那我们在挑选的时候又要注意什么?怎样才能确保我们买对了?

因为恶性肿瘤二次赔是可选责任,所以我们在附加的时候首先要关注预算,看附加后的价格能不能接受;其次在挑选过程中我们主要看间隔期设置是否合理,赔付比例高不高。

1、看间隔期设置是否合理

治疗癌症,有5年生存率一说,只要5年内没复发,一般便可以认为「临床治愈」。

所以,间隔期越长(比如5年),获得二次赔付的概率就越小;而如果癌症熬过了5年临床治愈了,这项保障的用处也就不大了……

目前,重疾险产品对恶性肿瘤二次赔的间隔期设置主要有如下几种情况:

其中,对消费者最友好的就是情况①,不管首次重疾是癌症还是非癌症,间隔期都是最短的。

最不合理的就是情况④,如果第一次重疾为癌症,第二次要间隔5年以后得癌症,才能赔付;就算第一次重疾非癌症,第二次也要间隔1年后得癌症,才能赔付,间隔期都是最长的。

2、看赔付比例高不高

赔付比例直接影响到我们的钱袋子,赔得越多,我们拿到手的钱就越多,毕竟风险发生后要用钱的地方太多了。

同样的,对比几十款产品过后,我们发现恶性肿瘤二次赔付比例主要有如下3种:

目前,恶性肿瘤二次赔付比例最低的重疾险也能达到100%保额,高一点的能赔到120%、150%。

如果基础保额是50万的话,那第二次恶性肿瘤赔到的钱会有50万、60万、75万几种情况。

不过,虽然说赔付比例越高越好,但我们也要结合间隔期去看,只有间隔期设置宽松、赔付比例也高的产品,才值得我们去选择。

心、脑血管疾病与癌症并称为最高发3种疾病。

尤其对于成年男性来说,心脑血管疾病颇为高发,比如脑中风后遗症、急性心肌梗死等;所以心脑血管二次赔付的责任也很重要。

因为心脑血管二次赔也是可选责任,所以大家首先要看附加后的价格能不能接受;不同年龄、不同产品附加后的价格都会有所不同,所以要具体情况具体分析。

其次在挑选方面,与恶性肿瘤二次赔有异曲同工之处,仍然是从间隔期、赔付比例两方面去看。

1、看间隔期设置是否合理

间隔期,事关我们的获赔概率,间隔期越短,获赔率越高。

通过几十款产品的比较,我们罗列了最常见的几种:

(后4款产品需同时附加重疾和心脑血管多次赔)

其中,对消费者最友好的是第①种,无论第一次重疾是不是心脑血管疾病,间隔期都是最短的。

最不合理的为第⑤种,不管怎么赔,间隔期都是最长的,假如在5年内复发或新发第二次心脑血管疾病,这款产品则不能获得理赔。

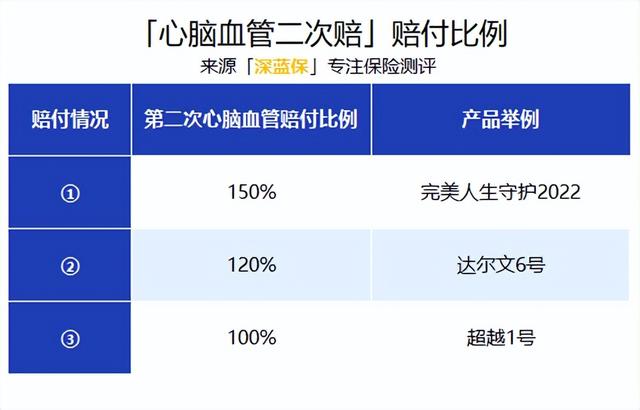

2、看赔付比例高不高

赔付比例决定着我们理赔拿到手的钱是多是少。

所以,关于心脑血管二次赔付情况,我们也筛选出了如下几种:

与恶性肿瘤二次赔付比例如出一辙,常规的赔付比例是100%,高一点的能赔到120%,最高的也有赔150%的。

不过,还是那句话,要结合间隔期去看,只有间隔期宽松、赔付比例也高的产品才更值得我们选择。

重疾险产品鱼龙混杂,保障也分三六九等,但只要知道了其挑选要点,辨别好坏其实并非难事。

最后,我们再来做个总结:

不过,我们要切记,重疾险的挑选,不能仅从某项保障就武断地判定产品的好坏,我们还是要从综合保障去衡量。

关注深蓝保,私信回复【福利】,可免费领取:

《社保手册》《医保攻略》《保险方案》《防坑攻略》等超级干货资料。

帮助大家「认识保险、买对保险」是深蓝保的初衷,如果你有任何保险问题尽管私信我,我将用从业5年的经验给您合适的建议;

通过深蓝保投保的粉丝,一旦出险,我们将全程协助理赔。

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com