cpa财管快速录入公式(资本需求和增长率测算)

今天学结为两部分内容:测算外部资本需求和测算两个增长率。

一、测算外部资本需求:

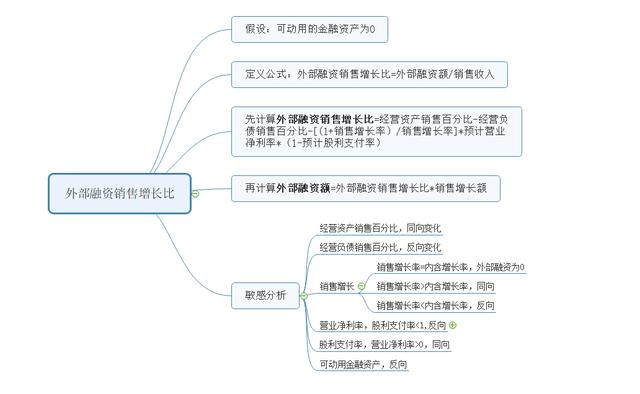

运用外部融资销售增长比的方法测算外部资本需求额。首以此方法假设条件:企业可动用的金融资产为0,即内部资金来源为利润留存。通过一些预计的条件,测算出外部融资额占销售增长额的比率,以此比率计算出外部融资额。如下图:

我理解以上应运用管理用报表数据,以目标销售增长率、预计的营业净利率和预计股利支付 率,计算得出次年度需要进行的外部融资金额,企业以此展开资金筹集规划。

二、测算两个增长率

内含增长率表达只靠内部所能达到的最高增长率,而可持续增长是企业不做改变时可以达到的最高增长率,对比如下:

|

对比项 |

内含增长率 |

可持续增长率 |

|

含义 |

没有可动用的金融资产,外部融资为零时的销售增长率注:就是不做外部融资时,销售的最高增长率; |

不发行新股、不改变经营效率、不改变财务政策所能达到的最大销售增长率注:资产、负债、所有者权益同比增长,销售的最高增长率; |

|

假设 |

1、没有可动用的金融资产;2、外部融资额为0 |

1、公司营业净利率不变2、公司资产周转率(或净经营资产周转率)不变3、权益乘数和资产负债率(或净经营资产权益乘数)不变4、利润留存率不变5、增加的所有者权益=增加的留存收益 |

|

计算公式 |

1、外部融资销售增长比为0,计算销售增长率0=经营资产销售百分比-经营负债销售百分比-[(1 销售增长率)/销售增长率]*预计营业净利率*(1-预计股利支付率)2、公式:内含增长率=(预计营业净利率*净经营资产周转率*预计留存利润率)/(1-预计营业净利率*净经营资产周转率*预计利润留存率) |

1、根据期初股东权益计算可持续增长率=营业净利率*期末总资产周转率*期末资产期初权益乘数*本期利润留存率=期初权益本期净利率*利润留存率2、根据期末股东权益计算可持续增长率=营业净利率*期末总资产周转率*期末权益乘数*本期利润留存率/(1-营业净利率*期末总资产周转率*期末权益乘数*本期利润留存率)=期末权益净利率*利润留存率/(1-期末权益净利率*利润留存率) |

|

影响因素 |

营业净利率、净经营资产周转率、留存利润率,均为同向变化 |

预计销售增长率=基期可持续增长率=预计本年可持续增长率=预计资产增长率=预计负债增长率=预计所有者权益增长率=预计净利润增长率=预计股利增长率 |

|

外部

融资 |

当销售增长率>内含增长率时,企业需要外部融资 |

销售增长率>0时,企业需要外部融资 |

|

数据来源 |

管理用报表 |

传统报表或管理用报表 传统报表使用期末总资产周转率、期末资产期初权益乘数、期末权益乘数;管理用报表使用净经营资产周转率、期末净营经资产期初权益乘数、期净经营资产权益乘数。 |

个人总结,如有不对,欢迎指正。

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com