最好的金融估值方法(七个最美的金融公式)

这个话题的答案当然是见仁见智了,不同领域的金融学学者肯定会有不同的看法和偏好,但这不妨碍这篇文章里提到的公式,都曾经或正在金融领域中扮演着某种美妙的角色,也欢迎各位读者在留言处给出自己最喜欢的金融公式。与物理学一样,经济和金融学的数学化,是我们用更规范化和标准化的方法,去描述自己对金融活动中各种各样现象的见解。这些公式有的解释了为什么我们的金融世界是这样的,有的分析了我们的金融世界是如何变成这样的,它们横空出世又不断被挑战和质疑,帮助我们每个人更好地去认识这个世界。它们未必准确,但是却绝对深邃,它们未必复杂,但是却足够震撼。

(1)债券定价

这个公式中,c是每年债券支付的利息,r是债券的到期收益率,F则是债券的面值,而P就是债券现在的价格。这个公式十分简单,但是却是债券定价理论里最重要理论的体现——债券价格与到期收益率呈现反向变动的关系,即到期收益率越高债券价格就越低。

这一观点来源于弗雷德里克·麦考利(Frederick Robertson Macaulay)著名的债券定价五大原理,对,你没看错,就是麦考利久期的那个麦考利。这个原理一方面体现了债券市场上的买卖关系,用最经典的经济学供需原理解释了债券价格的变化(到期收益率的提高是因为市场中基准收益率提高,降低了债券的吸引力,债券必须通过提高未来的收益承诺和降低现在的价格来吸引投资者);另一方面事实上体现了金融学最经典的现值与终值的理念,把现在与未来结合在了一起,公式中的1 r实际上表示着未来收入的贴现,由于未来的不确定性,承诺的未来收益尤其是距离今日越远的承诺收益兑现的风险就越高,换算成现在的价值也就越低。这四个字母把未来与现在、风险与收益、供给与需求简明地结合在了一起,用最通俗的方法解释了金融是如何对风险资产进行跨期配置的,在我看来这就是金融学中的欧拉公式,所以我认为这就是最美的金融公式。

(2)LM方程

LM方程表示在货币市场中,货币供给等于货币需求时收入与利率的各种组合的点的轨迹,在大多数情况下,我们可以把它画成一条向右上方倾斜的曲线。在方程中M表示市场中的货币量,P是价格水平,M/P就表示剔除价格水平影响的市场对货币量的真实需求。而y表示产出水平,r表示市场中的利率水平,而k和h是两个参数。

这个公式实际上是对凯恩斯的货币市场观的描述,在他看来货币需求分为两种,一个是投机的需求,另一个是交易需求,而这两种需求是通过k和h来体现的。由于大家的交易需求比较稳定,实际上LM曲线的斜率主要是由我们的投机需求决定的,而LM曲线的斜率又决定了产出水平和利率之间的关系,当利率降到极低时,人们的投机需求变成了无限,LM也变成了一条直线,此时货币供给的变化无法影响产出水平,也就是货币政策不再产生效果,学界把这个现象称为“凯恩斯陷阱”。这个著名的宏观经济观点影响了战后直到70年代几乎所有国家央妈的操作理念,并且成为此后IS-LM模型等一系列国际金融分析框架的基础,或许它是货币金融学历史上影响力最大的一个公式。

(3)无税MM定理

这是公司金融领域的一个思维游戏,可以说就是物理学里“真空状态下的球形鸡”理念在金融学领域的投射。在公式中下标含有L和U的两个V分别表示有负债企业的价值和无负债企业的价值,它们分别等于企业的息税前利润除以它们各自的资本成本,并且两者是相等的。

△莫迪利安尼(Franco Modigliani)

莫迪利安尼和米勒(Modigliani and Miller)两位大师的文章讨论表示,在完美市场中不含税的情况下,企业采取怎样的资本结构对于企业的价值来说是没有影响的。这是现代资本结构理论的雏形和开端,开始让我们认识到资本成本等因素对于企业价值的作用。后世对资本结构的进一步认识事实上大多都是通过放松这个原始MM定理的严苛假设进行的,包括两位M自己进行的含税MM分析(税盾的作用)。所以第一次接触到MM定理时,我不由得想起了高中物理课上那些分析无摩擦的小球的日子。

(4)CML线

毫无疑问现代金融学历史上最重要的里程碑式理论就是马科维茨(Harry Markowitz)的均值方差及后续的CAPM理论,其中几乎每一步推导都是非常美妙的金融学理念的体现,但是我个人最喜欢的是CML这个公式。

它其实体现了我们如何用特殊性来理解金融市场的。通过这条线我们可以得到无风险资产与风险资产在资本市场中的最优组合。在这条线上我们涵盖了无风险资产、风险资产、市场组合的波动、投资组合的波动、风险溢价、无限借贷等一系列构建CAPM模型的核心概念,在这个由期望收益与标准差构成的二维平面上,这条射线反映了经济学历史中最美妙的均衡和最优的概念,可以说包含着金融学中所有的理想画面。

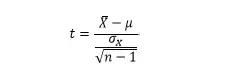

(5)t检验

准确来说这个不是一个金融学公式而是一个统计学公式,但是对于每一个金融研究者来说,这个公式实在太重要了。我们用这个公式来推断两个平均数之间是否存在显著的差异,也就是说我们可以用这个方法来比较实验组和对照组,对于本身并不存在理科式实验条件的金融等社会学科来说,这个公式的美妙程度不言而喻。

不过有趣的是,这个公式的正式名称叫做student’s t test,也就是学生检验。以前我一直不明白这个是为什么,直到看了一个小故事才晓得,这是因为这个方法的提出者威廉·戈塞(William Gosset)当时在给一个酒厂打工,t分布的提出是为了进行产品质检,酒厂老板觉得这个方法涉嫌机密,就不准戈塞用自己的名字命名,所以t分布只好用戈塞的笔名Student来命名。金融的大量数据与t分布检验的大样本要求可谓天作之合,但是后世对于金融数据是否符合正态分布的争议还是为这一分布在金融学中的后续应用造成了影响。不过对于任何一个金融学研究者来说,三颗星星、两颗星星和一颗星星出现的瞬间,都肯定是人生中一个超棒的时刻。

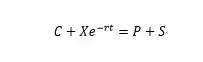

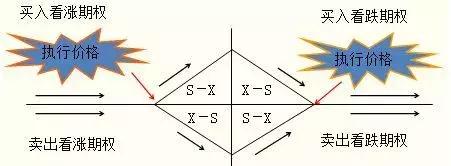

(6)期权评价公式

严格来说应该是欧式期权的平价公式。从瞩目程度来说,这里我们应该写B-S模型的定价公式,那个公式是金融皇冠上的明珠。但是从数学角度来说,简洁才是最美的,B-S公式所反映出的理念,我们大致也可以用这个公式进行解释,所以在这里我选用了这个公式。

公式两边分别是看涨期权价格与行权价现值的和,以及看跌期权价格与期权标的证券现在的价格。在这里我们需要假设证券价格在行权之前是不变的,而如果可变,那就是B-S公式所要解决的问题了。这个公式将期权市场和股票市场(严格来说应该是证券市场)联系在了一起,并且通过当投资者无法通过是否在两个市场中买卖权证来获得无风险差异作为根本基础,来确定期权的合理价格。从形式上它是基于股票价格与现值的大小不同,对两个投资组合进行不同方向的操作,而从内容上它则通过两个投资组合互相印证价值,体现了金融学中最为核心的无套利思想。

(7)杜邦分析法

这个公式是七个公式中最为简单的,因为它只是一次简单地对指标的拆解。但是就像之前所说的那样,简单中财蕴含着最深邃的力量。公式右边的三个分式实际上分别表示企业的销售利润率、资产周转率和杠杆率。

我们都知道净资产收益率(也就是ROE)对于分析一个企业的健康程度和成长潜力有着如何重要的作用(不清楚的少年可以看我们之前的各种连载),而这样的分析方法实际上让我们能够更清楚地认识一个企业的高ROE,究竟是源于其广阔的销售渠道、出色的运营水平还是高超的融资能力(也可能兼而有之),实际上为我们提供了更为丰富的财务分析信息,也拓展了ROE这个概念的深度。这个源自1919年杜邦公司的公式,至今也依然是财务分析领域运用最为广泛的方法,如果想要了解财务分析的美妙,我想没有比从这个公式入手更好的了。

事实上,金融学中当然还有许多其他漂亮的公式没有包括进来,比如银行界著名的存款乘数公式、P/E与增长率的关系等等。但我认为以上七个公式已经从不同侧面描绘了金融学及其理念最美妙的几个特点,它们的美妙藏在它们的质朴之中,大巧若拙可能是最适合的形容词了。

风险管理工具 / 量化投资知识 / 金融大讲堂——"有金有险"

(欢迎金融机构从业的朋友申请BAR系统的试用)

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com