华南三金品牌桂林三金(处于重估起点的老字号)

(报告出品方/分析师:浙商证券 孙建)

1 真实利润创新高,分部估值下重估空间较高1.1 复盘:出清经营包袱,价值重估开启

复盘:出清经营包袱,价值重估开启,核心驱动来自主营业务持续改善,创新业务整合带来价值兑现。

2017-2020年,股价单边下跌阶段。

公司 2017-2020年收入保持 16亿左右规模,但销售费用和研发费用持续增加,导致净利润下滑,同时疫情对 2020 年影响较大。这个阶段是典型净利润下降导致估值下滑的戴维斯双杀阶段,净利润从 2017 年 4.6 亿下降到 2020 年 2.8 亿。PE/TTM 估值从最高 30X 下降到最低 15X,市值从最高 120 亿下跌到最低 75 亿。

2021-2022 年,股价底部震荡阶段。

2021/2022 年表观净利润都在 3.3-3.4 亿,研发投入强度高,虽然经营性利润增长,但合并利润增速不足。2020年底、2021年底和 2022年底,公司股价都曾跟随中药板块出现过短期上涨,但由于缺乏后续驱动力,股价上涨之后都有所回落。

2023 年至今,价值再认知,股价新驱动。

2023 年以来,中药主要投资主线是价值重估, 价值重估模式可能是国企改革预期改善、公司价值再认知等多种模式。桂林三金处于经营 性业务创新高、旗下创新药资产整合的转折点,有望完成创新药资产亏损拖累利润到创新 药价值体现的预期转变,从而驱动股价上涨。

1.2 表观利润低增长,掩盖实际主营业务利润创新高

市场预期:2021 年后,股价整体震荡走势,即使短期上涨,后续也出现回调。主要是市场认为 2021-2022 年的表观净利润分别只有 3.4 亿/3.3 亿,尚未恢复到疫情前 2019 年 3.9 亿净利润水平。PE/TTM 估值仍然处于疫情前 20-25X 估值水平。

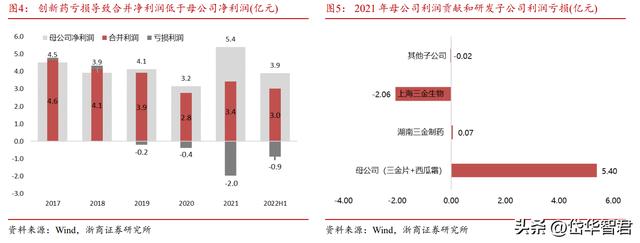

与众不同:我们分析公司经营业绩,发现 2021 年公司开始加大研发投入,导致创新药子公司战略亏损增加。扣除创新药亏损,实际母公司主营业务净利润 2021 年已经达到 5.4 亿,净利率超过 35%,创历史新高。

1.3 主营业务利润为基数估值,具有较高价值重估空间

整体利润为基数,估值低估:合并报表利润低于母公司真实经营性利润,导致整体估值法的利润基数偏低。我们拆分不同业务净利润,发现随着公司创新药研发和生产布局深入,创新药平台子公司上海三金生物的亏损幅度增加,2021 年上海三金生物亏损超过 2 亿元,导致母公司虽然有 5.4 亿主营业务净利润,但表观合并报表净利润只有 3.4 亿,按照合并利润为基数计算整体估值,价值低估。

经营业务利润为基数,更高估值空间:2023年中成药业务预测收入20.67亿,按照35% 净利率计算,品牌中药业务对应 7.24 亿净利润。即使不考虑创新药分部估值价值,按照 2023 年 7.24 亿经营性业务利润计算,股价具有更高估值空间。

对于具有盈利性经营业务和亏损性创新药业务的企业,分别计算各业务的内在价值更能够体现盈利性经营业务的现金流价值和创新药业务的在研管线资产价值。

公司主要药品包括母公司旗下的三金片、桂林西瓜霜、西瓜霜润喉片、西瓜霜清咽含片、眩晕宁片/颗粒、脑脉泰胶囊以及湖南三金旗下的玉叶解毒颗粒、拉莫三嗪片等。

2.1 母公司报表看品牌中药主业高质量经营

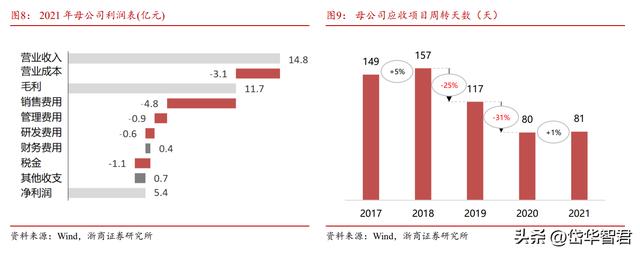

母公司收入与三金片和西瓜霜系列等核心中药产品销售收入匹配度较高,同时 2021 年报显示母公司收入占合并报表收入 82%,意味着分析母公司报表,可以评估公司主要经营业务的经营质量和核心中药产品的真实经营趋势。

母公司品牌中药业务经营质量高,未来有望重新恢复增长。

2018-2021年母公司应收项目周转天数处于下降趋势,经营效率改善。2021 年盈利能力提升,净利率超 35%,资本回报率 ROIC 达到 34%,从而可以看出公司品牌中药业务已经从疫情影响中恢复。2023 年,疫后复苏叠加公司品牌中药业务在处方端发力,公司经营有望重新恢复 15%增长趋势。

利润表分析:我们看母公司业务结构,典型高盈利能力、高 ROE 经营模式。2021年,母公司品牌中药业务收入达到 15 亿,净利润达到 5.4 亿,毛利率超过 75%,净利率超过 35%,创历史新高。

资产运营效率:从母公司应收项目周转天数看,2018-2021 年处于下降趋势,2020 年达到了 80 天水平,经营效率持续改善。甚至从 2020 年开始大幅提升了合同负债项目,体现了品牌中药业务对渠道和下游终端的强议价效应。

资本回报率:ROE 角度看, 2017-2020 年,公司 ROE 处于下滑趋势,特别是 2020 年 因新冠疫情收入下滑从而导致整体 ROE 下降到 11%。

2021 年代表主营业务的母公司 ROE 已经快速恢复并达到 18%的新高水平。但是,2021 年整体 ROE 受到研发亏损影响,只恢复到 12%,并未达到疫情前水平,导致市场预期偏低。

ROIC 角度看,拆分母公司 2021 年的资产负债表,发现资产中非运营现金 14 亿、拆借给研发子公司借款 2.8 亿,子公司长期股权投资 5 亿,37.6 亿总资产中,真实运营资产只需要 15.8 亿(37.6-14-2.8-5=15.8),2021 年母公司 ROIC 达到 34%(5.4/15.8)。

2.2 品牌中药主业步入增长新阶段

独家及目录品种众多,品种潜力值得挖潜。桂林三金有 218 个药品批文,其中 46 个独家特色品种,70 个品规进入国家基本药物目录,113 个品规进入国家医保目录。

主要药品包括三金片、桂林西瓜霜、西瓜霜润喉片、西瓜霜清咽含片、眩晕宁片(颗粒)、脑脉泰胶囊、玉叶解毒颗粒、拉莫三嗪片等。

核心品种三金片、西瓜霜系列,品牌力强,新剂型(品种)、新渠道带来新增长潜力。公司核心产品是用于泌尿系统的三金片和用于口腔咽喉的西瓜霜系列两大品牌中药。

在 OTC 市场,两大品类的品牌认知度和市占率都处于前列,随着品牌力强化,产品市占率持续提升。

在处方药市场,三金颗粒和舒咽清喷雾剂等新产品有望成为公司处方药业务新驱动力。

2023 年随着疫后复苏以及公司 OTC 与处方药产品线重新定位,公司品牌中药业务有望重新步入增长新阶段。

2.2.1 三金片是泌尿感染中药第一品牌,三金颗粒带来处方市场新增量

三金片:泌尿感染中药第一品牌,新剂型、新渠道带来新增长潜力。

三金片属于中药的祛湿剂类,用于治疗尿路感染、慢性前列腺炎治疗,是泌尿系统感染类中药第一品牌,2021 年米内网样本销售额达到 6.3 亿。三金片产品线新剂型,三金颗粒已于 2021 年正式上市销售,定位于处方药市场,有利于公司在泌尿领域形成系列化产品,提升整体竞争力,成为增长新驱动力。

行业:需求持续提升,中药应用空间大。

泌尿系统疾病主要包括尿路感染和前列腺疾病等,随着患病率持续提升,就诊率和住院率持续增加。泌尿系统感染药物的市场规模达到百亿元级别,其中祛湿通淋类中药此领域具有市场份额优势, 2016-2020 年,中药在泌尿系统感染用药的市场份额过半。

患病率方面,《2021 年我国卫生健康统计年鉴》显示,2008年至2018年我国居民泌尿生殖系统疾病患病率接近翻倍增长,其中两周患病率由 2008 年的 6.6‰增长至 2018 年的 10.3‰,慢性疾病患病率则由 9.3‰爬升至 16.3‰。

诊疗率方面,泌尿系统疾病患者的就诊率和住院率保持增长。《2021 年我国卫生健康统计年鉴》显示,我国泌尿系统患者就诊率由 2008 年的 6.4‰上升至 2018 年的 9.6‰;住院率则由 2008 年的 3.9‰翻倍上升至 2018 年的 8.2‰。

2.2.2 西瓜霜系列是国内口腔咽喉 OTC 市场头部品牌

西瓜霜系列:OTC 领先品牌,喷雾剂等拓展新消费人群,产品矩阵化持续提升品牌力。

西瓜霜是三金品牌下另一重磅系列产品线,包括核心产品桂林西瓜霜以及衍生品种西瓜霜润喉片、桂林西瓜霜胶囊、桂林西瓜霜含片、西瓜霜清咽含片、舒咽清喷雾剂等系列产品,用于治疗咽炎,扁桃体炎,口腔炎,口腔溃疡,牙龈炎等口腔咽喉疾病。

舒咽清喷雾剂是西瓜霜系列在处方药领域主推品种,适合年轻患者使用习惯,目前正在进行手足口病临床试验,用于申请儿童剂型,同时还布局肿瘤手术化疗后咽喉肿胀的适应症。舒咽清喷雾剂是西瓜霜系列在院内处方药领域增长的重要驱动力。

在 OTC 领域,国内城市实体药店终端咽喉中成药销售额已达 50 亿级别,桂林三金西瓜霜系列产品销售额约 6.5 亿,市占率达到 13%,成为国内口腔咽喉类中药排名 TOP2 产品。

从药店终端咽喉中药 TOP10 品牌看,桂林三金有桂林西瓜霜、西瓜霜润喉片和西瓜霜清咽含片 3 个品牌进入销售额前十名。

桂林三金的西瓜霜系列通过定位细分化,针对口腔溃疡、咽炎等多个口腔咽喉细分疾病领域推出相应产品,通过产品多元化、品牌矩阵化,提升了桂林三金西瓜霜品牌的整体市场份额。

上海三金生物是公司的创新药研发和生产平台,主要包括创新药研发平台宝船生物和抗体 CMO 平台白帆生物。

2019-2022 年,上海三金生物有部分来自于生物药 CMO 代工收入。而从 2021 年开始,随着宝船生物项目进展到临床中后期,研发投入大幅增加,战略亏损幅度加大,2021 年亏损 2.1 亿,2022H1 亏损 1.2 亿,导致上海三金生物整体处于亏损状态。

3.1 宝船生物的抗体药研发和整合

3.1.1 宝船生物在研管线

宝船生物成立于 2005 年,由桂林三金 2013 年全资收购。产品管线包括 9 个候选生物药,覆盖 PD-L1、EGFR、CD47、CSF-1R、CLDN18.2 等多个免疫靶点。

工艺开发平台:平台拥有高效抗体表达细胞体系,其中 CHO-K1 表达体系,多个单抗或双抗以及单域抗体等项目抗体表达量达到 4-7g/L, 最高抗体表达量为 9.2g/L,并能够在 15 个月内完成从细胞株开发到 IND 申报。

GMP 生产平台:中试生产基地产能为 3×200L 和 1×500L 一次性生物反应器,可以较灵活地提供从临床前到临床一期、二期样品生产需求。

在研管线:多个抗体靶向药处于不同临床阶段,包括处于临床 II 期的 PD-1、EGFR、IL-4R(合作)以及处于临床I 期但创新性更强的 CSF-1R、CLDN18.2×CD47、CLDN18.2等抗体药。

BC003 PD-L1 单抗:全人源 IgG1 抗 PD-L1 单克隆抗体。单药治疗晚期非透明细胞肾癌处于临床 II 期阶段,单药治疗复发或转移性鼻咽癌处于临床 I 期阶段,安全性良好,初步有效性: ORR=26.7% (4/15),BC003 联合 BC001 用于治疗晚期实体瘤处于 Ia 期临床试验阶段。

BC001 EGFR 单抗:人鼠嵌合 EGFR 单抗,CDR 区序列与西妥昔一致。

Ib 期临床联合 化疗(TIP)治疗晚期阴茎癌:安全性可控,未观察到新的安全性信号; 初步有效性: ORR=94.1% (16/17); 正在计划关键性临床研究。

BC005 IL-4R 单抗:人源化抗 IL4R 单克隆抗体,重度特应性皮炎与哮喘处于临床 II 期 阶段。

BC006 CSF-1R 单抗:国内首个 CSF-1R 单抗,全人源 IgG1 单抗 ,具有 ADCC 功能。

现处于探索性临床 I 期阶段,未来进一步可开发的适应症包括腱鞘巨细胞瘤、特发性肺纤维化及其他实体瘤。

BC007 CLDN18.2×CD47双抗:全新序列的靶向CLDN18.2和CD47的双特异性抗体。

对 BC007 两个靶点的亲和力做了差异化设计,与 CLDN18.2 的高亲和力使 BC007 可以特异 性结合 CLDN18.2 阳性肿瘤细胞,而与 CD47的较低亲和力在提高安全性的情况下,仍可有 效阻断 CD47/SIRPα信号通路,从而解除肿瘤中 CD47 介导的免疫抑制。2022年,已完成了 中美双报 IND 申请,并获得临床批件。

BC008 CLDN18.2 单域抗体:CLDN18.2/纳米融合 Fc 抗体,具有较强的 ADCC 效应, 在体内多个模型中显示了良好的抗肿瘤效果。

3.1.2 并购赛金生物,整合创新药研发资产

2022 年 12 月,公司公告拟与上海赛金生物实控人丁邦及团队持股平台签订《投资合作框架协议》,以现金及全资孙公司宝船生物全部股权支付的方式成为上海赛金的第一大股东并相对控股。

赛金生物是国内最早完成抗体药物产业化的生物药公司之一。公司重磅产品强克(注射用重组人Ⅱ型肿瘤坏死因子受体一抗体融合蛋白)2011 年国内获批上市,是第二个国产依那西普类生物药。宝船生物现有的研发管线主要集中在消化道肿瘤领域,上海赛金的研发管线集中在自身免疫系统,本次资产整合可以实现两个公司的研发管线互补,有效整合公司生物医药资源,将公司产业化的优势和上海赛金前端研发优势相结合,实现优势互补,发挥 1 1>2 的协同效应。

桂林三金旗下创新药研发资产整合,也有望带来创新药研发资产价值重估,对创新药业务给予单独估值。

3.2 白帆生物的抗体药生产和 CMO 代工

白帆生物成立于 2016 年,专注于抗体药物 CDMO/CMO 服务,提供抗体药物从序列到 IND、临床样品生产到 BLA 以及商业化生产的一站式服务。

公司在上海临港新片区建设了国内首个无交叉抗体工厂,总投资近 7 亿元,生产规模最大可达 12000L。该基地符合中美欧 GMP 标准,并已通过欧盟 QP 审计。

产能端,公司配备了 2000L\500L\200L 不同规模的生物反应器。白帆生物前期为定位于桂林三金生物制药的生产基地,内部服务宝船生物抗体项目,积累了丰富的抗体药 CMO 经验,现在承接外部客户临床大分子 CMO 订单。

截至 2021 年,白帆生物达成 2.4 亿元订单,客户包括祐和医药、华柏生物、金斯瑞、麦济生物、之江生物等多家企业。现有订单量能够支撑 18-20 个月产能需求。

4 员工持股计划提升经营积极性2021 年 12 月 16 日,公司正式发布第一期员工持股计划,面向公司董监高以及核心骨干人员等不超过 260 人实施股权激励。本次员工持股计划持股合计 8462.55 万份,受让价格为 6.84 元/股,累计不超过公司股本总额的 10%,存续期不超过 60 个月。

所有股权将分两期解锁,每期解锁比例为 50%,若某一期对应标的股票权益未能考核达标解锁,则未解锁的权益可递延至下一个解锁期,在累计达到考核目标达标时解锁。若第二个解锁期仍未达到考核条件,则所持份额将被收回。

员工持股计划第一个锁定期已于 2023 年 2 月 9 日届满。

从已发布的 2022 年业绩快报看,公司 2022 年度营收达到 196,871 万元,同比增长 13.06%,对应的业绩考核已经达标,激励效果初显。该股权激励计划有望进一步激发核心研发人员的积极性和稳定性,提高公司整体经营效率和业绩确定性。

5 盈利预测与估值5.1 收入拆分

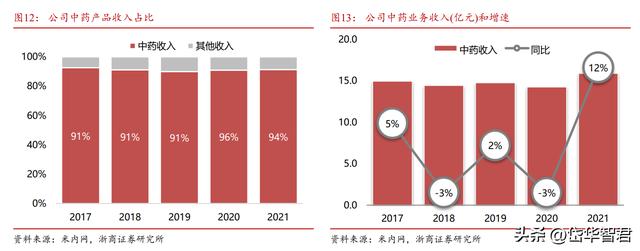

中成药:一线产品,西瓜霜受益疫情后复苏有望恢复性增长,三金颗粒新剂型产品带来新增量。二线产品方面,公司正积极开展二线独家产品的市场推广试点,探索医疗终端学术推广模式,加快电商终端建设,以期实现销量的快速增长。一二线产品合力驱动公司中成药业务重新恢复增长,我们预计中成药2022-2024年收入CAGR约为14%。

其他产品:公司其他产品包括牙膏等日化业务以及大健康食品业务,未来利用品牌中药的渠道、品牌知名度等优势扩大市场规模,有望恢复到两位数增长,我们预计日化和大健康业务 2022-2024 年收入 CAGR 约为 11%。

医药流通:公司医药流通业务主要是子公司三金大药房的药店零售业务,随着疫后复苏,连锁药店业务经营恢复。

我们预计药店业务 2022-2024 年收入 CAGR 约为 12%。综上,我们预计 2022-2024 年公司营业收入分别为 19.69 亿/22.64 亿/26.04 亿,同比增速为 13%/15%/15%,对应毛利率分别为 74.5%/74.5%/74.7%。

5.2 盈利能力

毛利率:品牌中药业务受益于三金颗粒等高定价产品的高增长,毛利率处于提升趋势,我们预计品牌中药业务 2022-2024 年毛利率为 78.5%/78.7%/79%。

销售费用率:母公司的三金片和西瓜霜等核心品牌中药业务的品牌优势强,销售费用率平稳,我们预计销售费用率稳定在 32%左右。

研发费用支出:公司研发费用主要是创新药研发子公司宝船生物,我们预计每年研发费用在 2 亿左右。

5.3 估值和总结

可比公司估值:基于上文分析和假设,我们预计 2022-2024 年公司营业收入分别为 19.69 亿/22.64 亿/26.04 亿元,同比增速为 13%/15%/15%,净利润分别为 3.26 亿/4.86 亿/6.15 亿元,同比增速为-5.15%/48.99%/26.62%;对应 PE 分别为 31.72 x/21.27x/16.81x。

考虑到公司 OTC 业务较多,我们选取了同样具有 OTC 布局的中药企业华润三九、云南白药、羚锐制药作为可比公司,同时考虑到公司 2023-2024 增速高于可比公司,因此给予目标公司 2023 年 25 倍 PE,目标市值 120.3 亿

1. 成本波动风险:品牌中药成本主要是中药材,而中药材作为农作物受到天气影响,导致产量波动,从而造成供需出现阶段性不均衡,价格可能出现大幅波动;

2. 创新药研发:创新药临床研发受到患者入组数量、临床观察周期等影响,推进速度可能低于预期。药物研发,可能出现临床有效性数据不足,从而倒是研发失败的风险;

3. 生物药 CMO 代工:下游生物药研发和生产的需求景气度不确定,可能会导致意向订单、产能利用率不足,从而影响 CMO 业务的收入和毛利率不确定的风险;

7 附表股权结构:邹洵直接持股 1.11%,通过桂林三金集团间接持股 62.05%,是公司的实际控制人。

——————————————————

报告属于原作者,仅供学习!如有侵权,请私信删除,谢谢!

报告来自【远瞻智库】

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com