会计中级实务公司怎么计税(销售商品收入的确认和计量)

今天,我们学习销售商品收入的确认和计量。

本篇,我们主要学习销售商品收入的确认和计量,这部分内容在我们中级会计职称考试中,从近几年的考试题型和分值来看,主要考察客观题,分值适中。本篇的两个考点,学习难度都不大,要注意不同情况下,销售商品收入的确认条件和时间。

一、销售商品收入的确认

销售商品收入只有同时满足以下条件时,才能加以确认:

(一)企业已将商品所有权上的主要风险和报酬转移给购货方

(二)企业既没有保留通常与所有权相联系的继续管理权,也没有对已售出的商品实施有效控制

如果商品售出后,企业仍对商品可以实施有效控制(例如具有融资性质的售后回购),则企业不应确认销售商品收入。但如果企业仅保留与所有权无关的继续管理权(如房地产公司销售商品房时保留的物业管理权),不影响收入的确认。

(三)收入的金额能够可靠地计量

(四)相关的经济利益很可能流入企业

(五)相关的已发生或将发生的成本能够可靠地计量

提示:根据收入和费用配比原则,与同一项销售有关的收入和成本应在同一会计期间予以确认。成本不能可靠计量,相关的收入也不能确认。如已收到价款,收到的价款应确认为一项负债。

二、销售商品收入的计量

(一)托收承付方式销售商品的处理

托收承付,是指企业根据合同发货后,委托银行向异地付款单位收取款项,由购货方向银行承诺付款的销售方式。

借:应收账款等

贷:主营业务收入

应交税费——应交增值税(销项税额)

借:主营业务成本

存货跌价准备(已销售商品中包含的减值损失)

贷:库存商品

提示:如果商品已经发出且办妥托收手续,但由于各种原因与发出商品所有权有关的风险和报酬未转移的,企业不应确认收入。

借:发出商品

贷:库存商品等

若增值税纳税义务已经发生

借:应收账款等

贷:应交税费——应交增值税(销项税额)

(二)预收款销售商品的处理

采用预收款方式销售商品的,应在发出商品时确认收入,在此之前预收的货款应确认为负债。

(三)委托代销商品的处理

1.视同买断代销方式

(1)在符合销售商品收入确认条件时,委托方应在发出商品时确认收入。

(2)但若协议表明,将来受托方没有将商品售出时可以将商品退回给委托方,或受托方因代销商品出现亏损时可以要求委托方补偿,那么委托方在交付商品时不确认收入,委托方应在收到代销清单时确认收入。

2.支付手续费方式

(1)委托方于收到代销清单时确认收入。委托方发出商品时通过“发出商品”科目核算。

(2)受托方收到受托代销的商品,按约定的价格,借记“受托代销商品”科目,贷记“受托代销商品款”科目。

(四)商品需要安装和检验销售的处理

商品需要安装和检验的,在购买方接受交货以及安装和检验完毕前,销售方通常不应确认收入。如果安装程序比较简单或检验是为了最终确定合同或协议价格而必须进行的程序,销售方可以在发出商品时确认收入。

(五)订货销售的处理

订货销售,应在发出商品并符合收入确认条件时确认收入,在此之前预收的货款应确认为负债。

(六)以旧换新销售的处理

采用以旧换新方式销售商品的,销售的商品应当按照销售商品收入确认条件确认收入,回收的商品作为购进商品处理。

(七)销售商品涉及现金折扣、商业折扣、销售折让的处理

1.现金折扣(重要)

现金折扣在实际发生时计入当期损益(财务费用)。计算现金折扣时是否考虑增值税视题目假定而定。

2.商业折扣(重要)

销售商品涉及商业折扣的,应当按照扣除商业折扣后的金额确定销售商品收入金额。商业折扣,是指企业为促进商品销售而在商品标价上给予的价格扣除。

3.销售折让(重要)

对于销售折让,企业应分别不同情况进行处理:(1)企业已经确认销售商品收入的售出商品发生销售折让的,应当在发生时冲减当期的销售商品收入;(2)已确认收入的销售折让属于资产负债表日后事项的,应当按照《企业会计准则第29号——资产负债表日后事项》的相关规定进行处理。

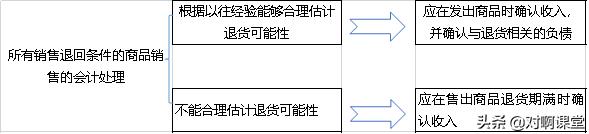

(八)销售退回及附有销售退回条件的销售商品的处理

1.销售退回

(1)对于未确认收入的售出商品发生的销售退回

借:库存商品

贷:发出商品

若原发出商品时增值税纳税义务已发生

借:应交税费——应交增值税(销项税额)

贷:应收账款

(2)对于已确认收入的售出商品发生的销售退回

企业已经确认销售商品收入的售出商品发生销售退回的,应当在发生时冲减退回当期销售商品收入、销售成本等。销售退回属于资产负债表日后事项的,应当按照《企业会计准则第29号——资产负债表日后事项》的相关规定进行会计处理。

2.附有销售退回条件的商品销售

(九)房地产销售的处理

企业自行建造或通过分包商建造房地产,应当根据房地产建造协议条款和实际情况,判断确认收入应适用的会计准则。房地产购买方在建造工程开始前能够规定房地产设计的主要结构要素,或者能够在建造过程中决定主要结构变动的,房地产建造协议符合建造合同定义,企业应当遵循建造合同收入的原则确认收入;房地产购买方影响房地产设计能力有限(如仅能对基本设计方案做微小变动)的,企业应当遵循收入准则中销售商品收入的原则确认收入。

(十)具有融资性质的分期收款销售商品的处理

企业销售商品,有时会采取分期收款的方式,如分期收款发出商品,即商品已经交付,货款分期收回。如果延期收取的货款具有融资性质,其实质是企业向购货方提供信贷,在符合收入确认条件时,企业应当按照应收的合同或协议价款的公允价值确定收入金额。应收的合同或协议价款的公允价值,通常应当按照其未来现金流量现值或商品现销价格计算确定。

应收的合同或协议价款与其公允价值之间的差额,应当在合同或协议期间内,按照应收款项的摊余成本和实际利率计算确定的金额进行摊销,作为财务费用的抵减处理。

(十一)售后回购的处理(掌握)

采用售后回购方式销售商品的,收到的款项应确认为负债;回购价格大于原售价的,差额应在回购期间按期计提利息,计入财务费用。有确凿证据表明售后回购交易满足销售商品收入确认条件的,销售的商品按售价确认收入,回购的商品作为购进商品处理。

企业采用售后回购方式融入资金的,应按实际收到的金额,借记“银行存款”科目,贷记“其他应付款”科目。回购价格与原销售价格之间的差额,应在售后回购期间内按期计提利息费用,借记“财务费用”科目,贷记“其他应付款”科目。按照合同约定购回该项商品时,应按实际支付的金额,借记“其他应付款”科目,贷记“银行存款”科目。

提示:若按回购日的市场价格回购,说明与商品所有权上的风险报酬已经转移,则在发出商品时确认收入。

(十二)售后租回(掌握)

在大多数情况下,售后租回属于融资交易,企业不应确认销售商品收入,收到的款项应确认为负债,售价与资产账面价值之间的差额应当分别不同情况进行会计处理:

1.如果售后租回交易认定为融资租赁,售价与资产账面价值之间的差额应当予以递延,并按照该项租赁资产的折旧进度进行分摊,作为折旧费用的调整。

2.企业的售后租回交易认定为经营租赁的,应当分别以下情况处理:

(1)有确凿证据表明售后租回交易是按照公允价值达成的,售价与资产账面价值的差额应当计入当期损益。

(2)售后租回交易如果不是按照公允价值达成的,售价低于公允价值的差额,应计入当期损益;但若该损失将由低于市价的未来租赁付款额补偿时,有关损失应予以递延(递延收益),并按与确认租金费用相一致的方法在租赁期内进行分摊;如果售价大于公允价值,其大于公允价值的部分应计入递延收益,并在租赁期内分摊。

真题练习

【例题1·多选题<2017年真题】甲公司为增值税一般纳税人。2016年12月1日,甲公司以赊销方式向乙公司销售一批成本为75万元的商品。开出的增值税专用发票上注明的价款为80万元,满足销售商品收入确认条件。合同约定乙公司有权在三个月内退货。2016年12月31日,甲公司尚未收到上述款项。根据以往经验估计退货率为12%。下列关于甲公司2016年该项业务会计处理的表述中,正确的有( )。

A.确认预计负债0.6万元

B.确认营业收入70.4万元

C.确认应收账款93.6万元

D.确认营业成本66万元

【答案】ABCD

【解析】能够估计退货可能性的销售退回,应按照扣除退货率的比例确认收入结转成本,估计退货率部分收入与成本的差额确认为预计负债,会计分录如下:

发出商品时

借:应收账款 93.6

贷:主营业务收入 80

应交税费——应交增值税(销项税额) 13.6

借:主营业务成本 75

贷:库存商品 75

确认估计的销售退回时:

借:主营业务收入 9.6(80×12%)

贷:主营业务成本 9(75×12%)

预计负债 0.6

【例题2•判断题<2012年真题>】企业采用以旧换新销售方式时,应将所售商品按照销售商品收入确认条件确认收入,回收的商品作为购进商品处理。( )

【答案】√

【解析】以旧换新销售,是指销售方在销售商品的同时回收与所售商品相同的旧商品。在这种销售方式下,销售的商品应当按照销售商品收入确认条件确认收入,回收的商品作为购进商品处理。

【例题3·判断题<2014年真题>】售后租回交易认定为融资租赁,售价与资产账面价值之间的差额应予递延,并按该项租赁资产的折旧进度进行分摊,作为折旧费用的调整。( )

【答案】√

【解析】题干表述正确。

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com