纯碱后市分析及建议(节后能耗双控稍有缓解)

美国东部时间10月14日,美国气候预测中心表示,拉尼娜即将到来并且可能至少持续到2月。该中心表示,有 57% 的可能性是温和的事件,但拉尼娜气候可能引发得寒冷天气或将利好能源、煤炭、纺服化纤、尿素化肥等相关产业链,加剧市场对冬季能源短缺的担忧。近期国际能源价格持续攀升,今日国内期货盘面煤炭、棉花涨停,纺织板块上下游品种也均有大幅上涨。

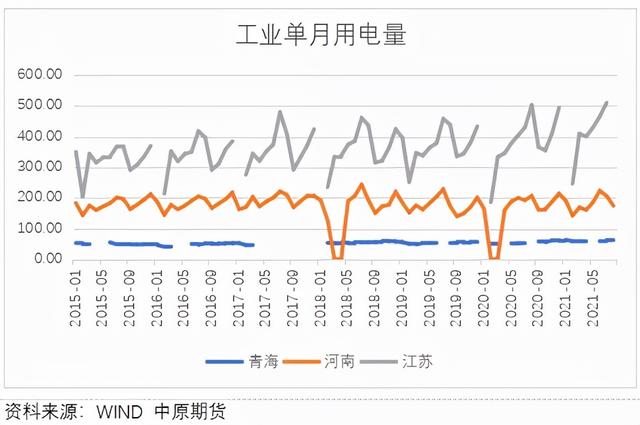

在全球拉尼娜在数据可查的16个冬季中13个偏冷,占比高达80%。从区域统计来看,拉尼娜年西北冬季偏冷比例最低,仅有50%,而华南、江南等地区则达80%以上。国内工业用电高峰一个是夏季用电,一个则是冬季用电,而随着冬季的到来,取暖需求激增,煤炭以及电力供应问题热度再度上升。在10月13日举行的国务院政策例行吹风会上,政府有关单位集中回应了近期煤炭、电力供需紧张问题,再次强调人民至上,并表示今冬明春我国煤炭供应是有保障的,群众冬季取暖的能源供应是充足的。当前已有多个省份调整了企业生产用电的价格,以引导企业合理用电,并推进煤炭增产增供,从效果看,近日,煤炭日产量已经稳定在1120万吨以上,比国庆节前增加了80万吨,创造了今年2月份以来的新高,预计四季度可增加煤炭产量5500万吨。在煤炭供应缓解的预期之下,电力供应紧张程度或好于前期,对供应端生产造成的影响或有一定减少。

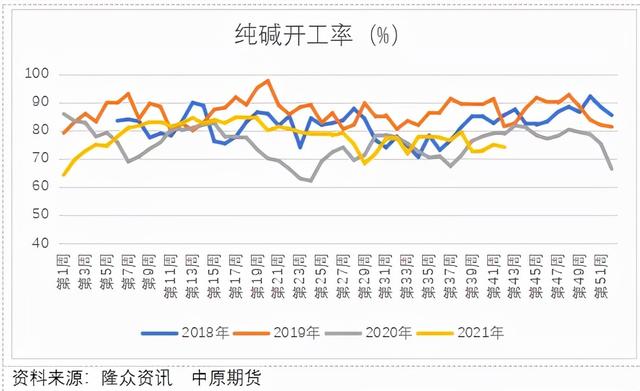

9月份多地出台能耗双控政策,后在中央纠正有的地方“一刀切”停产限产或者“运动式”减碳之后开工略有提升,周产量也较9月低点的51.63万吨相比稍有增加。但后期在秋冬季环保以及能耗双控大的环境下,供应端或难有明显增量,产量相对保持稳定。

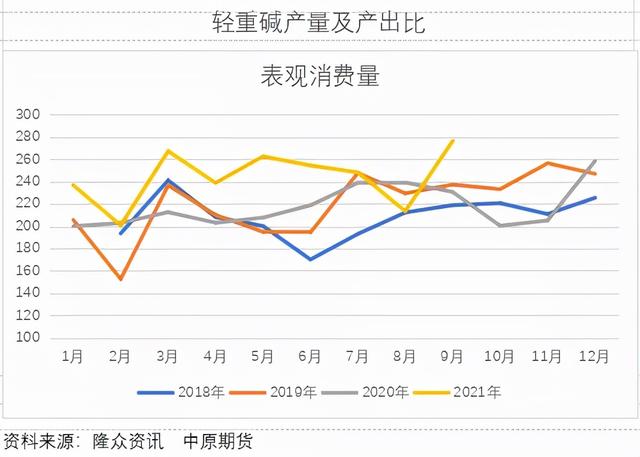

8月底9月初开始,轻碱表观消费量环比出现增加,从轻重碱产出比来看也进行了一定的调整,重碱表观消费量则是在9月下旬减少之后趋于稳定。月度纯碱表需表明在9月需求有明显增加,从轻重碱价格调整就能较为清楚体现出来。

库存方面9月持续降库,在现货价格大幅调整之后库存出现了一定量的增加,当仍处于低位水平,而且企业待发订单充足,个别企业不接单,所以库存暂时对企业压力有限。重碱下游玻璃厂有常备库存,交割库中也有不少货源,反观轻碱从4月初调整轻重碱产出比后,轻碱产量的减少也通过下游需求的传递最终影响到轻碱库存的再度走低。这也为企业后期通过调整轻重碱产量来均衡轻重碱价格提供了帮助,但要注意的是轻碱下游利润传导问题所可能产生的负反馈。

供应端在前期能耗双控的利好发酵之后,更多的可能在于对价格的提振,需求的增加则是贯穿本轮纯碱行情的一个核心。光伏投产增加是一个长期驱动,短期需求端除了轻碱价格传导之外更主要是浮法产线的变动,浮法旺季不旺以及后期冬奥会环保问题对纯碱有扰动。

短期来看,纯碱行业整体开工负荷提升较慢,货源供应偏紧状态或将持续,预计国内纯碱现货市场整体走势大稳小动,今年在能耗双控以及秋冬季节大气环保的环境之下,或将持续对供给端有影响,但紧张程度或稍有缓解。对于后期纯碱价格的影响一方面在于供应端会不会进一步收紧,另一方面在于价格在下游的传导问题导致的需求变化,暂时建议区间波段操作为宜。

作者|王朝瑞

从业资格号|F3066734

作者|周涛

从业资格号|F3041511

投资咨询号|Z0015164

免责声明:本报告中的信息由中原期货整理分析,均来源于已公开的资料,报告中的信息分析或所表达的意见并不构成对投资的建议,投资者因报告意见所做的判断,以及有可能产生的损失自行承担。期货交易有风险,投资者申请开立期货账户须满足证券期货投资者适当性要求,具备匹配的风险承受能力。

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com