视同缴费年限养老金咋计算(社保视同缴费年限是如何认定的)

有的老人即将退休,听说去认定视同缴费年限可以多领养老金。是不是有这样的一回事呢?确实如此,可是具体情况比较复杂。

什么是视同缴费年限?视同缴费年限指的是职工在建立养老保险制度以前,凭借职工档案认定的可以视同缴费的时间。

视同缴费年限的情况有四种:

第一,国家在建立养老保险制度以前的国有、集体企业固定工人,国家认可的连续工龄可以视同缴费。

国家是从1986年10月就在国营企业实行退休养老基金制度的,1986年10月1日以后参加工作的职工都需要签订劳动合同,实施劳动保险手册制度,记录个人缴费的情况。在此之前的缴费年限才可以视同缴费。不过,一些地方集体企业建立养老保险制度较晚,情况并不统一。

第二,知青的上山下乡时间。

1956~1978年,城市开始了知青上山下乡的活动。这些活动是必须要按照国家统一部署进行,相应的知青上山下乡要有国家的记录,转移粮油关系等等。一般在各县级市的档案馆都有留存备案记录。据说确实有一部分人上山下乡没有经过组织允许,没有相应的档案材料,也就无法认定工龄或视同缴费了。另外,知青回城以后,等待安置工作的时间不视为连续工龄,也不会视同缴费的。

第三,2012年7月《军人保险法》实施以前的城镇退役兵或者转业志愿兵(士官)。

简单点理解,实际上是要安置工作的退役士兵,凭借其档案材料中的军龄,可以视同缴费。军龄也应当视为本企业的连续工龄,作用还是非常大的。

第四,2014年10月机关事业单位养老保险制度改革以前的连续工龄。

这实际上是非常特殊的一项规定,因为机关事业单位以前很多地方试点已经参加过养老保险。但是为了统一有关待遇,国家统一确定2014年10月以前的连续工龄视同缴费。

按照《社会保险法》规定,视同缴费年限期间的社会保险费由国家承担,个人不需要缴费。也就是说仅凭职工档案材料就可以认定视同缴费年限,这也是非常不错的。不过,我们也可以看到所有的视同缴费年限目前都已经截止,未来随着拥有视同缴费年限人员的不断退休,视同缴费年限将会越来越少,最终消失。

视同缴费年限有什么特别的养老金待遇吗?是的,视同缴费年限,有一部分特殊的待遇叫做过渡性养老金。

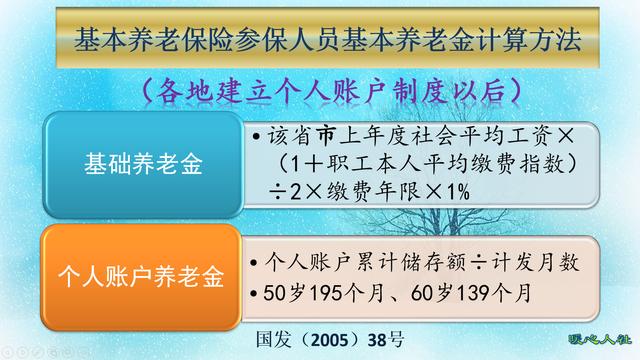

现在的养老金计算公式,主要包括基础养老金和个人账户养老金两部分构成,这是由2005年国发38号文件确定。

由于视同缴费年限期间并没有真正缴费,没有缴费基数。因此,一些地方规定有视同缴费指数,也有的地方规定直接以实际缴费指数作为视同缴费年限期间的指数,计算基础养老金。

基础养老金还简单一些,不过个人账户养老金可就麻烦了。个人账户养老金一般是按照本人缴费基数的8%划入的,最早是11%。由于没有缴费基数,也就没有形成个人账户。而且最初的个人账户由于计息不规范,贬值非常厉害。

有视同缴费年限的老人都是在较早年代为国家建设做出了突出贡献的老人,国家会确保他们不吃亏。因此,各省市规定了各自的过渡性养老金计算公式,弥补缺少个人账户养老金的损失。实际上,这也算弥补职业年金或企业年金的损失。毕竟很多国有企业为了弥补实施基本养老保险制度以后的退休待遇的损失,还建立了补充养老保险机制——职业年金或企业年金制度。

山东省过渡性养老金等于退休上年度在岗职工月平均工资×建立个人账户前的缴费年限×1.3%×平均缴费指数。如果不考虑个人账户与社平工资相比的的相对贬值,100%基数下一年的过渡性养老金,差不多相当于200%的缴费基数缴费形成的个人账户养老金。

所以,有视同缴费年限可以计算过渡性养老金是非常划算的,但是必须要凭借完整的档案材料,进行认真审核才能够确定的。

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com