五粮液是不是只有普五卖得好(当下的五粮液究竟该不该入手呢)

事件回顾:五粮液近期公布22年一季度报告,从财报指标来看,今年一季度五粮液的经营表现那是相当不好看,经营性现金流量为负,应收票据大幅增长,销售商品提供劳务收到的现金只有137亿,同比下降34.8%,合同负债36.07亿元,环比下降72.4%。应收票据282.93亿元,同比增长52.8%亿元,现金等价物余额809.75亿元,同比增加20.91%,应付账款 62.84亿元,同比增长61.58%。由此来看其2022年Q1季度净利润还是有一定水分的。

五粮液股价从去年5月份326元的最高点至今,回调幅度已经达到了50%。那么以目前五粮液的股票价位来看的话,是否具备投资价值了呢?我们分别从行业前景,企业成长性,盈利能力以及估值。等四个方面综合分析五粮液的投资价值。此次我们采用的研究理论以及模型,包括但不限于产业链理论,生命周期理论,价值投资理论,PEST模型,波特五力模型。预测方法我们采用时间序列法。估值方法我们分别采用绝对估值法以及相对估值法。其中相对估值法我们选取贵州茅台,泸州老窖,洋河股份作为可比公司,选取市盈率,市销率为核心指标。绝对估值法,我们采用自由现金流贴现定价模型。分别测算其内在价值,寻找安全边际。

注释:诚然本文试图基于客观角度分析五粮液投资价值。但未来存在众多不确定性因素,且市场走势往往受众多因素影响,故本文部分判断存在一定主观性。还请读者建立正确的阅读理念,即研究逻辑大于研究结论。基于此,出于审慎性原则,本文最终结论不构成投资建议,不代表机构立场,据此操作,请自行承担风险。

一.行业前景分析

1.行业特征分析

从行业议价能力看,在白酒市场,由于高端白酒的投资属性以及社交属性,其消费者群体定位为高收入群体,对价格敏感度较低,且受益于高端酒企的资源,品牌,渠道等优势,不同产品价格体系划分明显,企业议价能力较强。低端酒市场,由于消费者对价格较为敏感,且品类众多,市场竞争激烈,企业议价能力较弱。

从替代品上看,在高端白酒市场,基于高端白酒的投资属性以及社交属性,消费者更多追求的是消费心理和消费层次,且品牌归属感较强,产品替代性较弱。在中低端市场,白酒更偏向于消费属性,且品牌品类众多,受收入,消费观念以及消费层次影响,产品替代性较强。

从进入壁垒看,一方面随着食品安全标准的提升,另一方面随着市场逐渐放松管制,总体来看,白酒行业目前进出壁垒相对较低,基于此也形成了目前白酒市场,高端白酒三足鼎立,低端白酒百花齐放的竞争格局。基于以上种种情况来看,目前白酒行业特征属于垄断竞争行业。

2.生命周期分析

从白酒行业产销量等核心数据来看,我们判断,白酒行业已经进入成熟期,市场出清加速,行业进入退出壁垒极高,市场份额集中度进一步提升,强者更强。

(1)白酒行业全国产量走势

从白酒行业历年产量数据我们来看,自2016年达到1358万升之后,至今整体产量方面一直处于下行通道中,截止到2019年下行趋势才有所减缓。

(2)历史销售额

从白酒行业近五年营收数据来看,白酒行业整体营业收入始终维持在5300亿-6100亿之间,但是净利润节节攀升,增速强劲。主要受益于消费升级带来白酒产品提价放量所致。

(3)白酒企业数量

从近五年全国白酒企业数量来看,自2017年以来,白酒企业数量逐年减少,直至减少至2021年的1015家,市场出清进一步加剧。主要受疫情影响,需求不振,白酒市场饱和竞争激烈以及龙头企业发力中高低端市场,进一步挤压市场份额所致。

(4)竞争格局

从中国主要白酒企业市场占有率来看,贵州茅台,五粮液,洋河股份,泸州老窖稳居前四位,四家企业合计市场占有率达到70%。茅台市占率最高达到26.3%,五粮液市占率19.8%,洋河股份15.6%, 泸州老窖8.2%。从竞争格局来看,目前白酒行业市场集中度进一步提高,强者更强的局面已经奠定。

3.产品结构分析

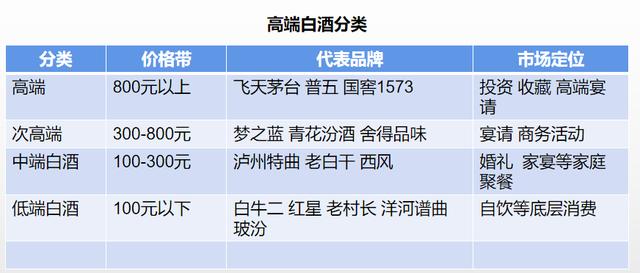

白酒市场主要产品按照不同价格档次,分为高端型、次高端型、中端型和低端型四种。高端白酒(含超高端)价格带为800元以上;次高端白酒的价格在300-800元;中低端白酒的价格带在300元以下。

(1)高端市场

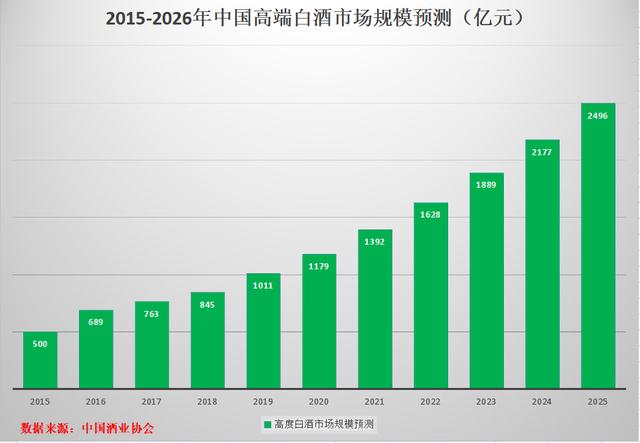

目前,高端白酒在整个白酒行业内市占率不高,2020年高端白酒的市场规模仅占白酒行业的约20%;而中低端白酒的市场规模占整个白酒行业的75%。据调查数据显示,2020年中国高端白酒市场规模达到1179亿元,以此来看,高端酒市场增长前景可期。

(2)次高端市场

经营能力较差的小企业被市场淘汰,行业加速出清,高端白酒与次高端白酒头部企业的竞争优势逐步显现。2016-2019 年,我国次高端白酒营业总收入从 248.81 亿元增加至 427.07 亿元,年均复合增速为 19.72%。2020 年受疫情扰动,我国次高端白酒消费场景受到一定程度的影响,次高端白酒实现营业总收入 426.27 亿元,同比略有回落。2021 年上半年基于 2020 年同期低基数叠加疫情得到一定控制,次高端白酒终端需求有所回暖,业绩实现了快速增长。2021H1,次高端白酒实现营业总收入 336.04 亿元,同比增长 46.86%。从市场份额来看,近几年我国次高端白酒营业总收入在规模以上白酒企业中的占比有所增加,从 2016 年的 4.06%增加至 2021H1 的 10.06%,我国次高端白酒市场持续扩容。

(3)低端市场

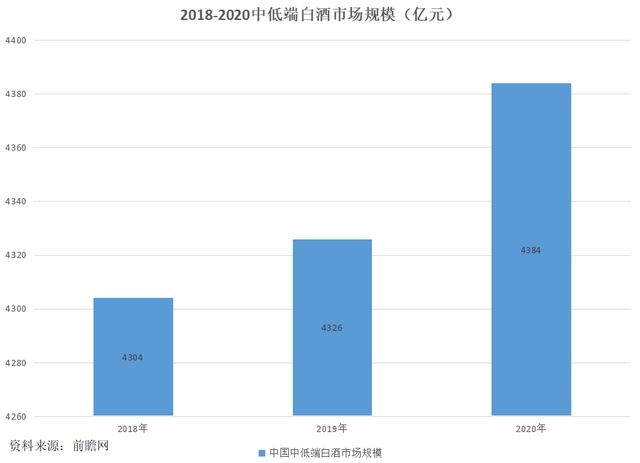

2018-2020年,中国中低端白酒的市场规模呈现平稳波动的态势。根据国家统计局公布的我国白酒行业规模以上企业的销售收入以及白酒行业细分产品结构占比进行估算,2020年,我国中低端白酒市场规模约4384亿元。预计低端白酒市场增长将进入平稳阶段。

4.主要驱动因素分析

从行业的发展情况来看,我们判断行业目前的主要驱动因素由供给 需求双轮驱动,供给端主要是产品结构性 渠道改革 政策驱动。需求端主要是受益于我国中等收入群体规模扩大带来的消费升级,投资需求扩张以及宴请自饮等刚性需求驱动。

(1)供给端

(1.1)政策驱动

白酒行业作为我国区域性支柱产业,历来受高层重视,除此之外白酒也是促进投资,带动就业,推动消费升级的重要发力点。基于此,从中央到地方政府,都十分重视白酒产业链。也针对推动白酒产业发展出台了一系列的扶持政策。为推动白酒产业繁荣提供支撑。

(1.2)技术驱动

数据表明,2020年中国数字经济总体规模达41.4万亿元,占GDP比例为38.6%,预计2021年规模将达47.6万亿元。数字经济已经成为驱动经济增长的重要力量,白酒企业结合数字化运营,线上通过数据结合供应链管理,数据技术赋能中国酒企线下门店发展。酒水新零售通过分析用户数据,为线下门店选址、销售、运营提供策略。线下酒企门店在于增强用户体验,通过数字化技术结合线下门店的社交属性,从而达成用户成交,增强自身发展竞争力。

2.需求端

(2.1)投资社交属性需求强劲

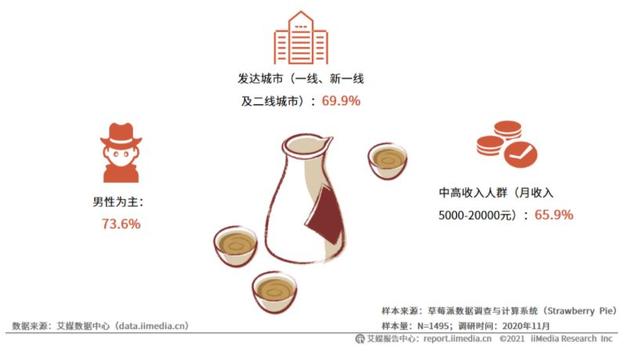

中国白酒消费者用于请客和自用的消费价格区间均集中于100-300元区间,分别占60.5%、61.8%。中国白酒消费者注重礼节性,用于请客的白酒价格从200元以上普遍高于自用的价格。中高收入人群在白酒消费群体中的占比为 65.90%,这部分人群主要以高端和次高端白酒为主要消费品类。这部分群体注重产品增值空间。

(2.2)中产群体扩大,助力消费提质扩容

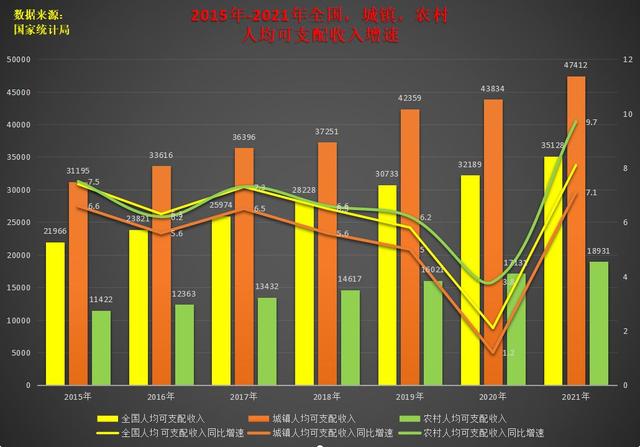

根据专家的分析,中国城镇人口户(一般按3口之家计算)均税前收入6万-20万元,就是中国比较标准的“中等收入者”。据估计,目前我国中等收入群体的规模在4亿人左右,随着我国经济发展,人均可支配收入持续增加,中产阶级及以上人群不断壮大。2020 年我国人均可支配收入为 32189 元,仍保持 4.74%的增长。2021 年随着疫情恢复常态化,我国人均可支配收入为 35128 元,同比增长 9.13%。在我国人均收入水平提高的背景下,我国中产阶级及以上人群占比不断提升。

(2.3)自饮宴请需求刚性。

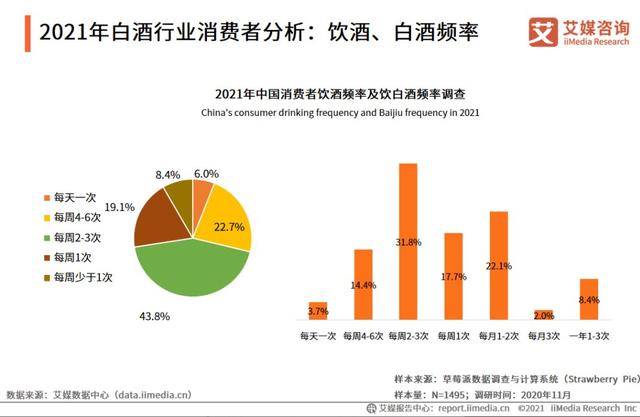

根据艾媒咨询数据显示,在 2021 年我国白酒消费者人群画像中,中高收入人群在白酒消费群体中的占比为 65.90%,这部分人群主要以高端和次高端白酒为主要消费品类。同时,高净值人群白酒购买的频次亦有所增加。根据 2020 年中国老酒白皮书显示,有 56%的高净值饮酒人群表示近两年增加了高端与次高端白酒的消费频率,中国白酒消费者用于请客和自用的消费价格区间均集中于100-300元区间,超过七成中国白酒消费者每周饮酒。31.8%的顾客每周饮用2-3次白酒,超过六成白酒消费者每周饮用白酒。

5.用户分析

中青年为主要消费群体

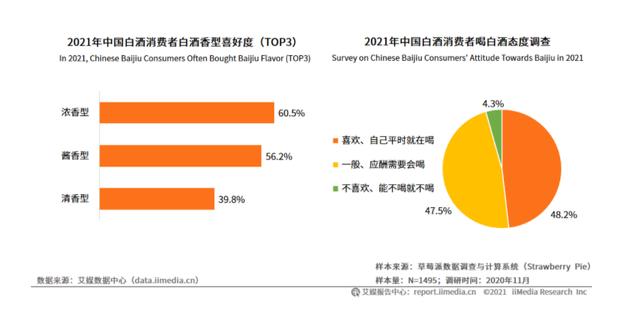

70、80后男士是白酒主力消费人群,主要集中在一二线等发达城市,月收入主要集中在5000-20000万的高收入群体。他们信赖传统权威媒体,关注时政财经,商务社交需求凸显,在酒类消费特质上表现为:注重社交价值、品牌价值和收藏价值。最受青睐的白酒品牌包括茅台与五粮液。中国白酒消费者喜好前三种香型是浓香型、酱香型、清香型,分别占比60.5%、56.2%、39.8%;以悦已为主的消费者占48.2%,以商务需求为主的白酒消费者占47.5%。

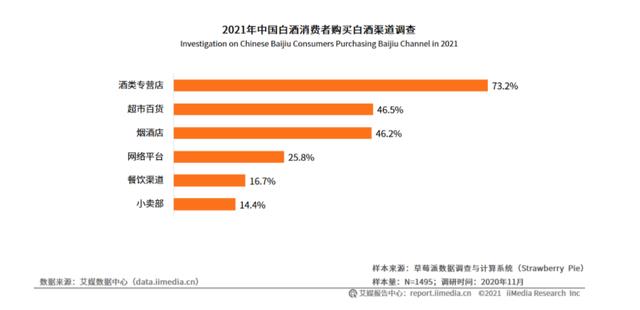

专营店为主要购买渠道

中国白酒消费者购买渠道主要为酒类专营店(73.2%),其次是超市百货(46.5%)、烟酒店(46.2%)。艾媒咨询分析师认为,酒类专营店具备丰富的酒类品牌,能够为顾客提供更多的选择,是多数白酒消费者的第一选择。超市和烟酒店的酒类偏向大众型,并且店铺数量能够覆盖到消费者日生活范围,是顾客日常生活购买白酒的选择,但是根据我们的调查我们认为,品类丰富只是消费者选择专营店的因素之一,最重要的因素是因为白酒市场,尤其是高端白酒市场问题产品猖獗,容易鱼目混珠,而酒类专营店消费者群体多为忠实客户,多次复购已建立长期合作关系,信任度较强,产品可靠度高。

青年群体钟爱啤酒 女性消费者崛起

对于18-29岁的年轻群体,对于啤酒的认可度显著高于白酒;30-39岁和40-49岁的年龄人群对于白酒的认可度最高,白酒的目标消费群体也主要是该年龄层次的人群。其中女性消费者群体正在崛起,葡萄酒,果酒等低度酒最受青睐,注重时尚,社交。

市场规模预测

从产业趋势来看,我们认为随着行业发展进入成熟期,受益于政策扶持以及消费升级驱动,白酒行业表现为低端白酒增长平稳,次高端提质扩容,高端白酒逆势突围的发展态势。根据统计数据测算,我们预计到2025年,中国规模以上白酒企业市场将到达8820亿元,年复合增长率8.2%。高端白酒市场规模将达到2496亿元,年复合增长率15.7%。

二.企业成长性分析

1.基本面视角

(1.1)主营业务及其产品结构分析

主要从事白酒的生产和销售。产品方面主要以核心单品“五粮液酒”为主体,五粮春、五粮醇、五粮特曲、尖庄等系列酒为辅的主要产品体系。

从其产品结构来看,其产品定位主要发力于中高端市场,其中以普五为代表的高端白酒仍然为其主要盈利来源,占其总营收比重74%。据21年年报披露,五粮液21年实现营业收入662亿元,同比增长15.51%。其中酒类产品营收 617亿元,同比增长 17.73%其高端白酒五粮液产品实现营收 491亿元,同比增长11.46%。系列酒产品实现营收126亿元,同比增长50.71%。值得一提的是,21年五粮液系列酒借助其渠道,品牌优势,实现量价齐升,增长势头明显提升。

(1.2)竞争力分析

产品优势

在产品方面,首先五粮液经过百年探索,确定了五种粮食的配比:高粱36%,大米22%,糯米18%,小麦16%,玉米8%。五粮液由此而得名。

在工艺方面,五粮液采用“固态续糟、混蒸混烧、跑窖循环、分层入窖”的传统浓香酿酒工艺酿造白酒,具有“一极三优六首创六精酿”的特征,“一极”即工艺条件极端,要求入窖酸度最高、入窖淀粉浓度最高、入窖水份最低、入窖糟醅粘性最大;“三优”即环境优势、老窖池优势、匠人匠心优势。“六首创”指的是五粮配方、包包曲、跑窖循环、沸点量水、双轮底发酵和勾兑双绝;“六精酿”则是指分层入窖、分层起糟、分层蒸馏、量质摘酒、分级存储。总体来看,五粮液从开始酿造到成品大约要经历100多道工艺。五粮液独有的配方加上独有的酿造工艺使五粮液能够酿造出高品质的世界级名酒。

资源优势

五粮液的产地四川省宜宾市在我国自古以来就被誉为“名酒之乡”,这主要源于宜宾市独特的地理位置所带来,宜宾属于亚热带温润季风气候,常年温差和昼夜温差小,湿度大,适合微生物生存,有利于酿酒原料的生长,独特的地理位置造就了独一无二的气候、土壤、水质、农作物,而五粮液的酿酒环境就依赖于此。

优质基酒产量主要与两个因素挂钩:一个是窖池数量,一个是窖池年龄。高端白酒尤其如此,窖池的年龄决定了其优级酒的出酒率,一般来说20年以内的新窖,产不出优级品好酒;20-50年的窖池,可以生产5%-10%的优级品好酒;50年以上的窖池,能产出20%-30%的优级品好酒;百年以上的老窖,优级品率更高。

五粮液拥有3.2万口窖池,600年窖龄以上的有59口。其中501车间有16口明代老窖池,最早一口源起于1368年(明洪武元年),是世界上现存最早、保存完好、连续使用至今的地穴式曲酒发酵窖池,目前产出优级酒的比例可以达到75%。五粮液老窖池资源以及地理位置资源优势即制约了其高端白酒的产能,同时也奠定了其产品的稀缺性,导致其高端白酒产品于市场中一直处于供不应求的状态。

品牌优势

在我国众多民族品牌中,拥有千年历史、百年历程的品牌并不多,而五粮液绝对可以称之为民族品牌的代表之一。近期在召开的“2022中国上市公司品牌价值榜发布会”上,五粮液以2368亿元的品牌价值稳坐榜单第一梯队,较2021年提升275亿元。

另外据第三方调研数据显示,中国白酒消费者最喜好的白酒品牌分别是茅台、五粮液、洋河,泸州老窖。综合来看,五粮液依托其品牌影响力深入人心,赢得众多消费者青睐,品牌优势进一步巩固其龙头地位,成为其最重要的核心竞争力之一。

渠道优势

其独特的经销商体系,采用先付款后付货的模式,保证其拥有充足的现金流促进企业发展,实现产品零库存状态。其高标准的经销商加盟门槛,独特的价格体系设计,为公司带来大量资源的同时,也保证了各级经销商以及产业链各参与者的利润空间,夯实其价格体系。据调查,五粮液计划内出厂价889元,计划外出厂价提高至1089元。终端指导价1499元,对标飞天茅台。但是市场终端实际成交价在1200元上下。若五粮液市场价能够站稳1499元,则为经销商打开利润空间,进一步提高拿货意愿。

议价能力

据五粮液21年报披露显示,其应收票据238.6亿,较20年的185.7亿元增长28%。其21年应收账款6419万元,较20年的4150万元增长55%。2021年五粮液应付票据8.7亿,较20年的7.6亿增长14.4%。其中21年应付账款科目54.04亿,较20年的33.83亿增长60%。从其财报来看,五粮液21年对上游供应商议价能力略有提升,但是对下游经销商议价能力却略有下降。

2.财务视角

据公开资料显示五粮液2017年-2021年其总资产规模分别为709.2亿,860.9亿,1064亿,1139亿,1356亿。年均复合增长率为15.06%。其主营业务收入分别为301.9亿,400.3亿,501.2亿,573.2亿,662.1亿,年均复合增长率为21.69%。

主营业务利润分别为133.7亿,187.2亿,242.5亿,278.3亿,325.5,年均复合增长率为24.91%。净利润增长率分别为96.74亿,133.8亿,174.0亿,199.5亿,233.8亿,年均复合增长率为24.68%。

据最新数据显示2021年全国规模以上白酒企业实现营业收入6033亿元,净利润1702亿元。2017年至2021年全行业营业收入与净利润复合增长率分别为-0.38%,20.89%。从以上反映五粮液成长性的指标来看,其成长性均高于行业增速。

三.盈利能力分析

盈利能力方面,我们以总市值为基数,选取A股市场白酒板块市值最大的前十家白酒企业,以这十家样本企业过去五年的平均加权总资产收益率,加权净资产收益率,毛利率,净利率为核心分析指标,以样本企业平均指标依次由高到低选取前五位分别为;加权平均总资产收益率,贵州茅台24.7%,五粮液18.12%,泸州老窖17.79%,山西汾酒15.98%,洋河股份14.85%。加权平均净资产收益率;贵州茅台32.36%,山西汾酒29.6%,泸州老窖25.4%,五粮液23.53%,洋河股份22%。五年平均毛利率;贵州茅台91.04%,泸州老窖80%,酒鬼酒78.67%,古井贡酒76.24%,舍得酒业75.43%。五年平均净利率;贵州茅台51.46%,五粮液35.67%,洋河股份32.77%,泸州老窖31.1%,今世缘30.67%。

从白酒板块前十家企业盈利能力来看,五粮液盈利能力稳居前五名,但其平均毛利率却低于可比公司,关于毛利率下降我们认为主要源于受疫情扰动带来的原材料成本大幅波动以及公司高端产品价格带不稳,造成高端产品品牌价值稀释以及中端低毛利产品增长快速等方面因素导致。

四.估值分析

1.历史对比

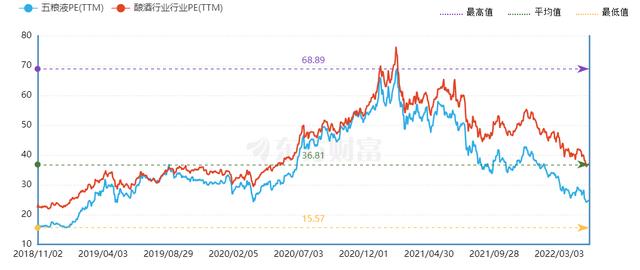

估值方面,从历史市盈率来看,五粮液近三年静态市盈率最高66.99倍,最低14.2倍,平均静态市盈率40.03倍,市净率最高15.6倍,最低2.99倍,市净率平均8.49倍。目前五粮液最新市盈率26.06倍,市净率5.54倍,低于历史平均市盈率 34.8%。市净率34.7%,估值相当于2019年三月份水平。

2.行业对比

从历史市盈率来看,五粮液近三年静态市盈率最高66.99倍,最低14.2倍,平均静态市盈率40.03倍,市净率最高15.6倍,最低2.99倍,从行业层面来看,行业最新平均动态市盈率37.02倍,静态市盈率41.62倍,市净率9.72倍,行业过去三年平均动态市盈率42.32倍,静态市盈率46.39倍,市净率10.95倍。从行业指标对比来看,五粮液指标均处于行业平均指标之下,以最新静态市盈率,市净率计算,五粮液低于行业平均市盈率37.38% 平均市净率49.4%。

3.可比公司对比

我们选取贵州茅台,泸州老窖,洋河股份作为可比公司,通过可比公司核心指标对比来看,五粮液最新滚动市盈率低于贵州茅台38.88%,洋河股份11.6%,泸州老窖29.5%。最新静态市盈率低于贵州茅台38.8%,洋河股份18.2%, 泸州老窖31.13%。最新市净率低于贵州茅台48.7%, 泸州老窖43%, 高于洋河股份10.14%。从可比公司指标来看,五粮液除在市净率方面高于洋河股份,其他指标均低于可比公司指标。

通过综合分析,参考可比公司价值,我们认为给与五粮液2022年34倍PE较为合理,对应股价240.72。2022年/2023年/2024年盈利预测,对应每股收益7.08 /7.94 /8.80 。

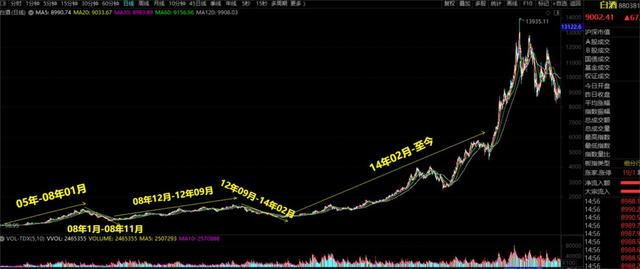

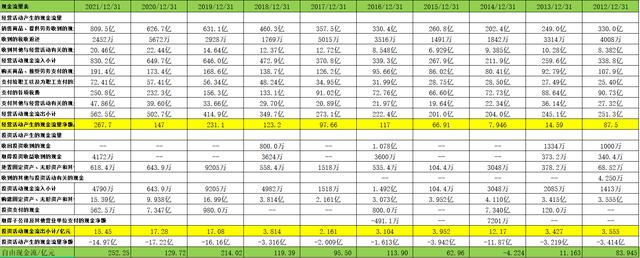

接下来我们采用DCF估值法计算内在价值。先说逻辑,据我们统计分析,我们认为白酒行业自2003年至今已经经历三轮完整的周期,第一轮周期2005年-2008年。第二轮周期2009年-2012年,第三轮周期2014年至今。对于白酒行的周期拐点,我们此前判断是在2020年左右,至于本轮周期出现推迟的现象主要逻辑是由于,2018年经济下行,基于白酒的消费品属性,大消费板块成为逆周期调节工具的发力点,受促销费政策刺激,行业库存大幅出清,对相关企业的经营形成有力支撑,叠加牛市因素,市场风险偏好提升,基于此刺激白酒板块走出一轮超预期的大牛市。对于白酒行业的判断,我们认为目前正处于本轮周期的尾声,新一轮周期的起点,基于此,考虑到白酒行业的周期属性以及受2014年白酒行业周期性下行因素影响,白酒企业经营普遍表现不佳,无太大参考价值,故而,我们以2015年-2021年为主要分析阶段,以五粮液此阶段财务数据作为我们计算其内在价值的主要参考指标,判断其投资价值。

据五粮液年报公开披露,其2015-2021年经营性现金流量净额分别为66.91亿,117亿,97.66亿,123.2亿,231.1亿,147亿,267.7亿。资本性支出分别为3.952亿,3.104亿,2.161亿,3.814亿,17.08亿,17.28亿,15.45亿。据此我们计算其2015-2021年自由现金流规模分别为62.96 亿,113.90亿,95.50亿,119.39亿,214.02亿,129.72亿,252.25亿,年复合增长率26.03%。

考虑到白酒行业的周期属性,我们采用三阶段增长模型来测算其内在价值,第一阶段我们假设其增长率26%,增长期限5年,第二阶段,假设增长率10%,增长期限5年。假设其永续增长率3%,据统计,过去十年我国平均通胀率大约维持在2%-3%之间,我们以十年期国债收益率(3.32%)以及平均通胀率为依据,设定其贴现率为8%。由此我们测算其2022年-2031年现金流贴现值分别为294.亿元,343.亿元,400.17 亿元,466.86 亿元,544.67 亿元,554.76 亿元,565.03 亿元,575.49 亿元,586.15 亿元,597.01 亿元,永续期价值18622.47 亿元。由此得出其对应市值23549.61 亿元,按照五粮液38.8亿元的总股本以及内在价值计算得出,五粮液对应股价为606.95元。

结论:

通过分析,我们认为五粮液目前面临的最大问题是,产品库存高企,高端价格带不稳,渠道拿货意愿不足。且受疫情影响,消费需求低迷不振,产品提价空间压力倍增。对于当下公司面临的阶段性困境,我们始终认为需求是创造出来的,创造需求才能够创造价值,应适当调整产品战略,将经营重点放在需求端,建立以围绕需求为核心,围绕消费者为核心的高端品牌化经营理念,以适当的高端产品属性转变,夯实公司高端品牌价值基础,适当提升消费者终端产品流动性。以顺应消费升级趋势为主线,满足消费者,尤其是高端消费阶层对品质幸福生活的追求。

建议:鉴于五粮液目前经营表现不佳,但考虑到近期受疫情扰动经济下行压力进一步加深,促销费政策将密集出台,以及受产业发展趋势影响,市场集中度进一步提高,龙头企业具备一定优势,我们对五粮液维持乐观看法。但观点仅代表笔者本人,本文内容涉及企业仅用作对比分析使用,本文结论及涉及企业均不构成投资建议,不代表任何平台立场。

张红雷

2022/05/21

免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com