被神话的定投真的有那么好吗(定投重剑无锋大巧不工)

通证通研究院

文:宋双杰,CFA;孙含儒,分析师;唐皓,实习分析师

导读

定投,是一种简单易行却又十分有效的投资方式。有研究者称,“无论证券价格出现怎样的波动,这种投资法都能使投资者满怀信心。迄今为止,没有任何可与美元平均成本法媲美的投资法问世。”

摘要

定投,即定期定额投资。这种投资方式包括“定”的两个方面:定期与定额。定期指每次发生投资行为的时间间隔固定,定额指每次用于购买投资目标资产的金额固定。除定期与定额之外,定投的特点还包括:分批次投资、投资标的多为风险资产。

定投的优势有:降低购买资产的平均成本;与投资者现金流相匹配;降低对择时能力的要求。定投是一种更偏向于防御性的投资策略,适合稳健型以及入门投资者。数字通证市场入门投资者较多,适合定投策略。数字通证定投的缺点是交易所众多带来的价格不统一、收益计算不便。

我们选择三个典型的市场状态:牛市起点、牛市顶点、震荡市场,利用BTC历史数据回测进行实证研究,比较定投与一次性投资。牛市起点:精准择时,宜一次性投资;牛市顶点:预期长期套牢,适合定投;震荡下行开始:宜采取定投策略。当前数字通证市场适合进行定投。

风险提示:市场波动风险。

目录

1 通证定投及其特点

1.1 什么是定投?

1.2 定投的“微笑曲线”

1.3 定投与投资者现金流相匹配

1.4 定投降低对择时能力的要求

1.5 数字通证适合定投吗?

2 定投策略的实证研究

2.1 牛市起点定投的研究——精准择时,宜一次性投资

2.2 牛市顶点定投的研究——预期长期套牢,不如定投

2.3 震荡市场定投的研究

3 当前市场宜采取定投策略

3.1 定投在目前市场环境下的优势

3.2 定投的目标通证选择

3.3 定投的频率确定

4 定投的理论基础

4.1 定投现金流模型与收益计算

4.2 定投降低平均成本的原理

4.3 波动性较高的资产适合定投

正文

“人类的幸福,大多不是来自于罕见的鸿运,而是来自于每天的一点点所得。”——本杰明·富兰克林

1

通证定投及其特点

1.1 什么是定投?

定投,即定期定额投资。格雷厄姆在《聪明的投资者》中提到“美元成本平均法”: 纽约证券交易所推广“月度购买计划”,即投资者每月投入同样数额的资金买进一只或多只股票。Lucile Tomlinson对这种程式化投资作了全面研究,她以道琼斯工业指数成分股为样本,覆盖了1929-1952年的价格数据,得出了以下结论:“无论证券价格出现怎样的波动,这种投资法都能使投资者满怀信心。迄今为止,没有任何可与美元平均成本法媲美的投资法问世”。

格雷厄姆的著作问世半个多世纪后,定投(又称自动投资计划,AIP)成为重要的投资手段,其运用的交易策略仍是投资成本平均法,交易指令一般由预先设置好的规则下达。这种投资方式包括“定”的两个方面:定期与定额。

定期指每次发生投资行为的时间间隔固定。通常有每周、双周、每自然月、每季度等不同周期,视投资人的现金流特征或投资偏好而定。

定额指每次用于购买投资目标资产的金额固定。由于每次投资发生时,目标资产的价格会有波动,因此每期投资买入的资产数量也不相同。当资产的价格上涨时,买入的资产数量下降;相反,当价格下跌时,买入的数量增加,从而达到降低平均成本的目的。

除定期与定额之外,定投的特点还包括:

分批次投资。定期投资隐含了“分次”的概念,即投资者的资金不是一次全部用于购买目标资产的。即使在投资者并没有稳定的现金流收入,而是持有一定数额的本金的情况下,也可以采取定期分批次投资的策略。

投资标的多为股票、股票基金、指数等风险资产。如果投资者定期购买债券、货币基金等波动较小、风险很低的理财产品,则不必用到定投这一策略。因为定投的优势在于以更低的平均价格买入波动幅度较大的资产。

1.2 定投的“微笑曲线”

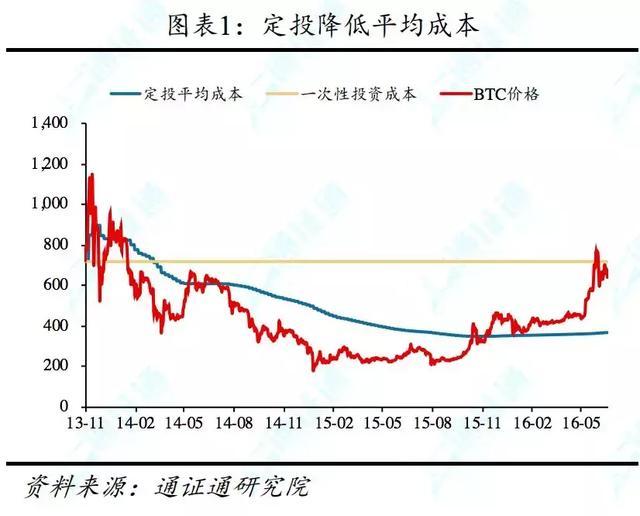

定投相比其他长期投资策略的最大优势是能够降低购买资产的平均成本,定投的“微笑曲线”广为人知。当市场出现一波先下跌后回升的走势时,定投策略的收益率曲线会形成类似微笑的形状。下跌过程持续的时间越长,越有充足的时间以较低的价格购入资产,摊薄成本。当市场开始回暖时,只要价格超过平均成本就可盈利。

以下以2013年11月至2016年7月的32个月BTC历史价格为例,比较在选取的时间段内每周定投与期初一次性投资的平均成本与收益率。

1.3 定投与投资者现金流相匹配

定投适合有稳定现金流收入的投资者。例如投资者可以将每月收入的一部分用于进行定投。其好处有:投资金额与自己的收入及预算相匹配,即使投资发生亏损,也不会让投资者陷入破产危机;使用闲钱进行投资,减少发生亏损时投资者的心理负担;投资周期长,能够穿越牛熊,在熊市阶段有效降低投资成本,提高资金利用效率。

即使是拥有一定本金,没有稳定现金流的投资者也可以采用定投的投资方式。将本金购买货币基金等稳定收益率的短期理财,按计划的时间赎回固定金额并用于定投即可。

1.4 定投降低对择时能力的要求

“择时”,指通过基本面或技术分析等手段进行交易买卖点的选择。对于普通投资者来说,没有长时间的投资经验,对于择时的判断较难把握。而定投通过将单次投资分散到一个较长的时间段内持续进行,能够有效降低对“入场时机”的选择风险。

如果投资者的入场时机较差,当第一次买入时,资产的价格便开始不断下跌,那后续的定投能让投资者以更低的价格买入更多的资产,从而降低平均成本。

对比没有择时能力的投资者,假设其买入时机是分布在一个时间段内的随机变量,那么其期望成本是这段时间内价格的算术平均值。对比定投平均成本与没有择时能力投资者一次性投资的期望成本,可以得出定投成本总是优于一次性投资的期望成本的结论。

当定投进行的时间较长后,平均成本受每期新追加投资的影响变动也变小。因此定投的长期盈利能力更取决于退出时资产的价格,即更加重视卖出的时机,以及资产是否优质。

但是,在单边上涨的市场中,定投的盈利能力也可能不如在期初的一次性投资。在先上涨后下跌的市场中,定投会不断拉高平均成本。当资产价格低于定投的平均成本时,对投资者来说才是资金使用效率最高的时期。

总而言之,定投是一种更偏向于防御性的投资策略,适合稳健型以及入门投资者。

1.5 数字通证适合定投吗?

定投的投资标的多为波动率较大的风险资产,具体的原因会在后文分析。目前市场主流的定投理财产品有基金定投、股指定投等。随着区块链行业以及数字通证二级市场的蓬勃发展,诸如BTC、ETH等数字通证也逐步走进传统投资者的视野。

但目前数字通证的投资者的专业能力不及传统投资者。数字通证投资门槛较低,入门投资者在交易理念、策略、执行力等方面也有不足,定投作为一种程序化、防御式的投资策略,能够有效避免投资者在错误的时间投入所有本金导致的亏损,适合对入场时机把握不准确、准备长期投资的投资者,有很高的概率获得盈利并降低风险。投资的标的可以选择某种通证,也可以选择跟踪区块链指数的基金。

目前通证定投的缺点包括,通证价格在不同交易所间存在价差,而当前市场上没有受主流认可的行业指数与相应的跟踪基金,从而在通证购买、确定购买份额、收益计算等方面存在一定不便。

2

定投策略的实证研究

在通证市场中,BTC的历史最长,市值占比最高,共识也最为强健,且经历过完整的两轮周期。所以在实证研究中我们采用了BTC来进行分析。

与大多数其他资产类似,对于通证的定投,进场时间的选择对收益率影响较大,且投资者对于何时进场有很大的自主决定权。所以我们分别选择三个典型的进场时点,分析采用一次性投资和定投策略对收益率的影响。

由于BTC早期的交易数据可靠性存疑,故我们将第二轮牛市顶点2013年11月作为研究的起点,并将终点设置为2019年1月24日。

2.1 牛市起点定投的研究——精准择时,宜一次性投资

若交易者在第三轮牛市的起点一次性投资并一直持有至今,其收益率将大于采取定投策略。BTC第三轮价格周期还未完全走完,当前处于此轮价格周期的价格下行阶段。此轮周期的价格上行从2015年8月开启,持续至2017年12月一共845天,此次价格上行周期BTC的起始价格是199.57美元/枚,最高价格接近2万美元/枚,上涨幅度达99倍。从2017年12月开始,此轮周期的价格下行开启,到目前为止,最低下跌触及3200美元,跌幅达84%。

若交易者在2015年8月25日00:00全仓买入BTC并持有至今,其BTC持仓成本为221.60美元/枚,此后,BTC再也没有跌破这个价位,因此,定投策略的拉低平均成本的功能非但不可能生效,反而会使持仓成本升高。截至2019年2月22日,BTC价格为4005美元/枚,其收益率约为2047%。

然而,若交易者选择在2015年8月25日开始一项间隔为30天的定投计划,那么在42期定投之后,其BTC持仓成本为869美元/枚,远高于221.60美元/枚的一次性投资成本线。多次定投之后,由于持仓成本线被显著拉高,截至2019年2月22日,该项定投计划的收益率仅为343%。

2.2 牛市顶点定投的研究——预期长期套牢,不如定投

若投资者在第二轮牛市顶点入场,一次性投入将使其长期处于浮亏状态,定投将减少浮亏的时间和平均持仓成本,定投的收益率也将高于一次性投入。2011年11月至2013年11月,是第二轮价格周期的价格上行周期阶段,持续了743天,在此次价格上行周期,BTC的起始价格是1.99美元/枚,最高价格是1242美元/枚,上涨幅度达623倍。2013年11月至2015年8月,是第二轮价格周期的价格下行周期阶段,持续634天,在此次价格下行周期中,BTC的起始价格是1242美元/枚,最低价格是199.57美元/枚,下跌幅度达84%。

若投资者在2013年11月30日00:00一次性全仓追高买入了BTC,那么这位投资者将不得不以1129美元/枚的持仓成本忍受长达三年多的浮亏期,在这三年间,BTC最低跌至199.57美元/枚,即该项投资的最大回撤达到了84%。至2019年1月24日,该项投资收益为218%。投资期间,他经历了一次长达三年的浮亏,两次大于80%的回撤,以及多次翻倍。且不论收益率如何,在投资BTC的过程中,若不是忘记了自己的私钥等客观原因导致无法操作账户,其获得的心灵历练的价值一定大于218%的收益率。

相反,若投资者在2013年11月30日00:00开启一项间隔为30天,不间断的定投计划,其情况就要好很多。随着BTC价格的下跌,定投计划的执行使得持仓成本迅速下降,经过38期定投后,持仓成本在2015年11月21日下降至最低点347.63美元/枚。2015年11月,定投计划的收益率首次为正。虽然这位投资者依然需要忍受长达两年的浮亏,但其最大回撤远低于一次性投入者,为65%,且大幅回撤的持续时间较短。再考虑到执行定投计划的纪律和规则的约束,这位选择定投的投资者的在开始定投后的四年中,心理压力也会大幅小于那位在顶峰站岗三年的投资者。截至2019年2月22日,该项定投计划的收益率为548%,显著优于一次性投入的收益率254%。

对比两种投资方式的盈利和亏损时间可以发现,在同一时间开始投资计划,定投亏损的天数远远低于一次性投入。这得益于牛市顶点开始定投对持仓均价的大幅拉低作用。

2.3 震荡市场定投的研究

多数情况下,投资者很难正好精准抄底,也很难在牛市顶点精准买入,通常都是在震荡行情中进入市场。故我们分析了BTC自2017年5月23日到2019年2月22日的历史价格,并计算期间每一天采取定投与一次性投资两种策略截止2019年2月22日的累计收益情况,进而得出了一些结论。

首先,在震荡下行刚开始的市场中适合采取定投策略。在2018年3月到2018年11月间,BTC价格大体上处于震荡下行状态。若在这段时间内开始一项间隔期为30天的定投计划,其投资结果均优于同时一次性投入。在这段时间内,BTC价格呈现出震荡下跌趋势,此刻开始定投将发挥定投的最大优势之一——拉低平均持仓成本。

如图所示,在此区间内开始定投计划并坚持到2019年2月22日,投资者的持仓成本大部分情况下将低于在定投开始日一次性买入并持有策略的持仓成本。收益率方面,在这段时间内开始投资计划也宜选取定投策略。由于持仓成本的下降,定投最大回撤幅度和持续的时间也较一次性投入者要少很多。

其次,在震荡下行阶段后期,跌势开始缓和,BTC价格已经产生较大的跌幅后,宜采用一次性投资策略。在2018年12月之后,BTC已经从牛市顶点跌去大部分市值,虽然处于震荡下行阶段,但在这段时间内采取定投策略并不能起到很好的效果。其原因有两点,其一,定投的核心——分批次定额买入是一把双刃剑,在震荡下行的市场中,这把双刃剑会拉低平均持仓成本,而在震荡上行的市场中,它反而会拉高平均持仓成本;其二,目前价格继续下跌的空间不大,这使得定投的优势——降低成本所起的作用有限。

最后,在震荡上行的市场中,适合一次性投资策略。牛市前期,BTC价格震荡上行,在这一阶段的任何一天开始定投都将不断使持仓成本提高。反之,在这一阶段的任何一天进行一次性投入,只要两者开始时间相同,那么定投较之一次性投入并没有值得一提的优势。

3

当前市场宜采取定投策略

3.1 定投在目前市场环境下的优势

首先,定投可以匹配现金流,适合年轻的投资者。

定投策略可以匹配现金流。通常而言,年轻的投资者较为倾向投资BTC这样的风险资产。虽然没有太多的积蓄,但他们对于收入有着逐渐提升的预期,定期将收入的一部分用于对BTC投资非但不会影响生活质量,反而会为未来生活增加一份希望。此外,若以年为尺度考察这一项投资计划,长期定投一种发展迅速的新型资产很可能让年轻的投资者早日达成财务自由。

其次,定投对择时的能力要求不高,但效果甚至会优于主观择时。

定投策略无需择时,适合没有精力每天盯盘的投资者。通证市场24小时全天候开放交易,个人投资者由于精力和资金有限,人为地进行择时很难取得良好的投资效果。且目前通证市场处于熊市后期,市值大幅缩水,流动性降低,短期内走势更加难以预测。一次性投资后通证价格若继续下跌,投资者将很有可能面临很大压力。相反,若采取定投策略,后市继续下跌时,投资者便可以以更低的单位价格购买更多的通证。若承认以更低价买入将来极大可能会上涨的资产将令人喜悦,而下跌会带来焦躁和悔恨等负面情绪。那么定投时,以更加便宜的价格买到将来会上涨的资产和当前暂时的资产价格下跌在投资者情绪上则会构成对冲的关系,反之亦然。这样一来,投资者便能胜不骄败不馁,避免在震荡的行情中陷入被动,从而以更加健康的心态投资通证。

大部分投资者都非职业交易员,由于本职工作繁忙,投资者往往无法分出足够的精力去分析BTC的短期走势并且进行精准择时。大道至简,衍化至繁。与其费劲心思去预测短期走势,因为涨跌几个点就惴惴不安,不如选择低风险的定投策略,既可以享受通证经济迅猛发展带来的红利,又可以分出精力享受生活。毕竟在投资中,投入的精力和收益并不成正比。

当BTC价格持续下跌,选择一次性投入的投资者除了产生对自己决策的怀疑以外,也会因为遭受大量外界的质疑和多重的压力下产生放弃,认输的想法。最为遗憾的是,有些投资者甚至可能会倒在黎明之前。事实上,通证圈流转着这样两个结局大相径庭的故事:

2014年初,人称“48万哥”的投资者在百度帖吧直播自己全仓一次性买入价值48万人民币的BTC的故事,最终在对自己的怀疑和亲人的逼迫下于2016年6月之前亏损清仓离场,亏损18万。相反,巴比特论坛的注册用户“老船长”于2015年3月11日开始了定投计划,终止于2017年2月。截至今日,“老船长”总投资11万元,若不计算BTC经历的多次分叉产生的分叉币,其价值目前也超过了100万。

3.2 定投的目标通证选择

BTC具有定投的价值。通证的历史越长,交易越活跃,其共识就越强,而共识的建立存在极强的马太效应。共识建立有多难,共识被消灭就有多难。因此,BTC是所有通证中最不可能归零的一个。此外,即使在熊市中,BTC也有着较强的流动性,大部分个人投资者无需考虑BTC资金容量不足的问题。虽然从最大收益的角度,定投BTC可能无法媲美定投某些山寨通证。但上述两点共同决定了从风险的角度来看,定投BTC远远优于定投其他山寨通证。从2009年第一枚BTC诞生以来,其价格已经经历了三轮周期。BTC第一轮价格周期的时间跨度是2010年3月至2011年11月,持续了610天,是有史以来的BTC三次价格周期中,上涨幅度最大的一次。BTC第二轮价格周期的时间跨度是2011年11月至2015年8月,持续了1377天,在此时间,BTC的单价第一次超过了黄金。BTC第三轮价格周期还未完全走完,当前处于此轮价格周期的价格下行阶段。此轮周期的价格上行从2015年8月开启,持续至2017年12月一共845天,此次价格上行周期BTC的起始价格是199.57美元/枚,最高价格接近2万美元/枚,上涨幅度达99倍。从2017年12月开始,此轮周期的价格下行开启,到目前为止,最低下跌触及3200美元,跌幅达84%,近期反弹至4000美元左右。虽然BTC自顶点以来已经有较大的跌幅,但未来依然可能创新低。此时采取定投策略可以降低全仓买在阶段性高点的可能,降低建仓时成本过高的风险。BTC也是所有通证中最不可能归零的一个。因此,定投BTC是当前值得采用的风险收益比很好的策略。

3.3 定投的频率确定

我们的实证分析表明(如需详细的回测数据,请与通证通研究院联系),按周定投和按月定投在收益上没有显著区别。投资者可以根据自身获得稳定现金流的频率决定定投频率。

我们选取了从2013年4月8日至2019年1月24日的BTC价格数据,分别以30日和7日为频率采取定投策略。30日频率定投的最终收益为499.8%,7日频率定投的最终收益为497.1%。对两者的日净值做等方差假设下的t-检验,发现p值为0.46,远大于0.05,可见两者在统计学上不存在显著差异。

除30日与7日外,我们还对大量频率组合进行了对比,我们发现当定投总期数超过20期之后,定投频率对最终收益的影响都微乎其微。如果投资者决定采取超过20期的定投策略,那么大可不必考虑定投频率对收益率的影响,只需与将其与自身现金流相匹配即可。

4

定投的理论基础

4.1 定投现金流模型与收益计算

年金,指每隔固定的时间间隔,收到或支付相应的款项。根据定义,定投的支出也可以看作是一种年金。由于投资行为发生在每一期的期初,因此它是期初年金。

方便起见,假设每年定投的次数为M次,即每期间隔时间为360/M日,每期投资的金额为1,持续期数为M,第t期初资产的价格为P_t,则每期购买资产的数量为Q_t=1/P_t。

当进行过T期定投后,持有的资产数量为Sigma(1/P_t),其平均成本为

在第T期期末,资产的价格为P_T 1。则定投进行期后定投计划的期末(累计)收益率

以单利的方式换算年化收益率为

如果考虑到货币的时间价值,则需要将每期的投入以及T期期末的资产价格进行贴现。假设无风险年利率为r。则每期贴现因子为

当进行过T期定投后,平均成本贴现值为

T期期末的资产价格贴现值为

收益率

除了简单地计算累计收益率与年化收益率,考虑到资金的时间成本,我们还可以用修正的内含报酬率法(MIRR)计算定投计划的收益。这种方法是以预定的贴现率,将每期的投资金额贴现到第一期期初,回报贴现到最后一期期末。并假设一个未知的收益率,按此收益率将总回报的终值贴现至期初,并使其等于总投资的贴现值,则该收益率就是修正的内含报酬率。

这里为年化的修正内含报酬率。该方法的优点在于,考虑到了时间成本,以预定的贴现率计算投资金额的时间价值以及收到回报的再投资收益。这种方法通常在定投中途发生赎回等现金流入时适合使用,但该法较为复杂,在比较定投的收益时一般不考虑时间因素,采用简单的累计收益率。

4.2 定投降低平均成本的原理

假设某投资者希望在某一时间段内分N次投资某种资产,并进一步假设该投资者仅能在固定的某些时间点进行投资,且在这些时间点资产的价格为P1,P2,P3,...,购买资产的数量为Q1,Q2,Q3,....则投资者获得该资产的平均成本为

若投资者选择在某个时间点投入全部资金,那么

其中t是一个随机变量,且

那么该投资者获得资产成本的期望为

是这些时间点资产价格的算术平均值。

若投资者每次购买相同数量的资产,即Q1=Q2=...=Qn,那么

说明这种策略投资资产的成本与随机购买的期望成本是相同的。

如果采用每次投资等额资金的方式,即Qi=1/Pi,则平均成本

是这些时间点资产价格的调和平均值。由于任意个正实数的调和平均值总是不大于算术平均值,即

因此采用定期定额的投资方式比固定数量、一次性投资更能有效降低平均成本。

4.3 波动性较高的资产适合定投

在金融领域中,人们通常使用几何布朗运动描述股票价格的随机波动。因为几何布朗运动具有以下特点:

满足正态分布,可以用来描述股票的连续复利收益率。

布朗运动是Markov过程,即未来的价格分布仅与当前时刻的价格有关,而与历史价格无关。即当前价格已充分反映预测未来价格所需要的信息,与弱有效市场假说相合。

布朗运动处处连续但处处不可微,其二次变分大于零,符合人们对股票价格变化的认知。

我们假设定投资产在极短时间内的收益率符合几何布朗运动:

其中u是资产的期望收益率,o是资产波动率,即资产短时间内收益率的标准差。W(t)是标准布朗运动,其期望为o,在长度为T的区间上方差为T.P(t)的表达式为:

若投资者在时间T内进行了N次定投,则定投的平均成本为:

假设投资者在时间内“连续不断地”进行投资,则P_D可以写成积分形式:

若投资者在时刻0进行一次性投资,则其成本为P(0),比较P_D与P(0):

对上式求期望可得出结论:

定投的期望平均成本低于在期初一次性投资。即资产的波动性越高,期望收益率越低,定投相比一次性投资更具有优势。

附注:

因一些原因,本文中的一些名词标注并不是十分精准,主要如:通证、数字通证、数字currency、货币、token、Crowdsale等,读者如有疑问,可来电来函共同探讨。

本文为通证通研究院( ID:TokenRoll )原创。未经授权,禁止擅自转载。

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com