英搏尔业绩预告大增(新能源电驱动总成龙头)

(报告出品方/分析师:开源证券 邓健全 赵悦媛)

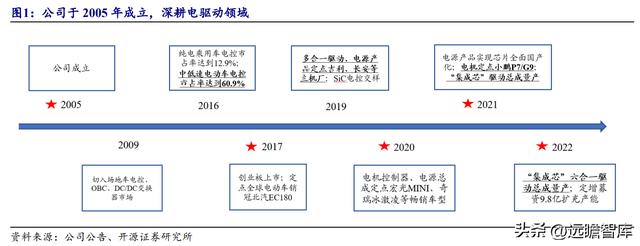

1、英搏尔:国内新能源汽车电驱动总成龙头1.1、深耕电驱动领域,总成类产品营收占比快速提升

深耕电驱动领域,产品、客户拓展稳步推进。

珠海英搏尔电气股份有限公司成立于2005年,于2009年切入场地车动力系统,随后业务逐步拓展至新能源汽车领域,2016年纯电乘用车电控市占率为12.9%,2017年后公司新能源业务逐步发力,产品获北汽、吉利、长安、上通五菱、奇瑞、小鹏等主机厂定点,2022年公司通过定增募资9.8亿元扩产缓解产能瓶颈。

公司主营产品为新能源汽车动力总成、电源总成以及驱动电机、电机控制器、车载充电机、DC-DC 转换器等新能源汽车电驱动核心零部件。

公司产品矩阵丰富,持续迭代升级。

公司通过技术、结构创新推动产品向集成化发展,从单电控、单电源产品逐步拓展至驱动总成、电源总成、再进一步拓展至“五合一”、“六合一”产品。目前,公司已开发出第三代“集成芯”产品,产品体积、重量、成本进一步降低,集成化水平进一步加强。

分产品来看,2020年起公司电驱动总成和电源总成收入占比提升。

2020年前电机控制器为公司主要产品收入来源,2020年开始,公司电驱总成和电源总成产品占比快速提升。2022年上半年,公司电源总成产品和电驱总成产品占比分别达到了33.9%和 33.4%,电机控制器营收占比下降至18.4%。

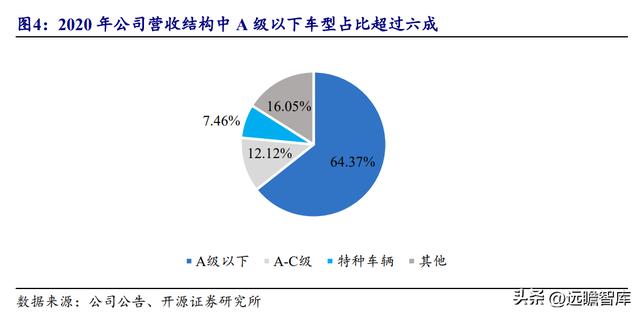

分客户配套车型来看,2020年公司主要以配套中低端车型为主,其中 A 级以下车型占营收比例为64.4%,A-C 级车型贡献营收比例为12.1%。

公司客户资源丰富。

公司下游客户主要分为四类,造车新势力领域公司已进入到小鹏、合众、威马供应体系;自主品牌中亦有奇瑞、吉利、长城、长安等优质客户;合资品牌中,公司为上汽通用五菱供应电机控制器、电源总成产品;此外,公司还与大陆、采埃孚等国际 Tier1 展开合作。

1.2、营业收入快速增长,费用率水平持续优化

2021年起公司营业收入重新步入快速增长期,盈利能力有所恢复。2013至2018年,公司营业收入从 0.75 亿元提升至 6.55 亿元,CAGR 达 54.3%;2018年底,小型纯电动乘用车补贴大幅度减少,2019 年已没有补贴。

受此影响,公司优势领域小型纯电动乘用车的销量有较大幅度下降,公司营收同比下滑 51.35%至 3.18 亿元、归母净利润亏损 0.79 亿元。

2019年后,受益于新能源汽车市场景气度回升,新产品开始为上汽通用五菱、北汽、江淮进行配套,公司收入和业绩均有所回暖。

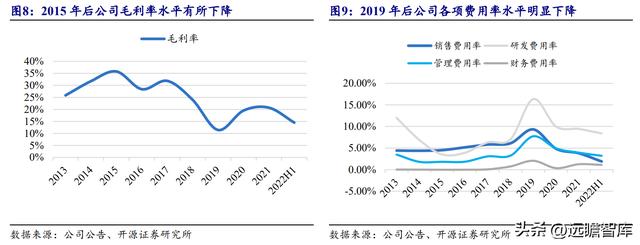

毛利率水平短期承压,各项费用率明显优化。

公司2017年之前整体毛利率处于较高水平,2017年后公司新产品电机、电源总成处于市场拓展及批量生产初期的阶段,出现了一定的下滑,2020年起伴随着公司电驱动产品产销量的增长,公司盈利能力有所恢复;费用率方面,公司2019年营业收入基数较低致四费费率上升至 35.5%,2020 年起随着公司规模的增长和降本增效的持续推进,公司费用率水平稳步下降,2022 年上半年,公司四费费率合计为 14.6%,其中研发费用率为 8.4%。

1.3、公司重视人才激励,连续两年推出股票期权激励计划彰显信心

公司连续两年推行股权激励,深度绑定研发人员核心利益,彰显发展信心。

公司共进行两次股票期权激励计划,2020年 12 月,公司实行了第一次股权激励计划,向 5 名董事和高级管理人员及 163 名中层管理人员和核心技术(业务)骨干授予 407.6 万份股票期权,每股行权价格为 32.83 元,2022/2023 年净利润考核目标分别为 0.3/0.6 亿元。

2021年公司推出第二次股权激励计划,向 3 名董事核高级管理人员及 13 位骨干人员授予 400 万股股票期权,每股行权价格 95.95 元,2022/2023/2024年净利润考核目标分别为 0.6/1.0/1.8 亿元。

2.1、电驱动产品趋向集成化,单车价值量显著提升

新能源汽车的动力系统主要由驱动电机、电机控制器和传动总成组成;电源系统由车载充电机、DC/DC 变换器、高压配电盒组成。

驱动电机的主要功能是为新能源汽车提供动力,将电能转化为旋转的机械能;电机控制器总成的作用是基于功率半导体的硬件及软件设计,对电机的工作状态进行实时控制,使其按照需要的方向、转速、转矩、响应时间工作;传动总成的作用是将驱动电机的转速降低、转矩升高,以保证驱动电机的转矩、转速满足车辆需求。

车载 DC/DC 变换器的功能是将动力电池输出的高压直流电转换为低压直流电,为仪表盘、车灯、雨刷等车载低压用电设备和各类控制器提供电能;车载充电机是指固定安装在新能源汽车上的充电机,将民用单相交流电转换为动力电池可以使用的直流电压,对新能源汽车的动力电池进行充电。

电驱动产品系统向集成化趋势发展。

以往的三电系统零部件多为单独采购,根据电气和机械结构进行集成与组装,近年来逐步向二合一、三合一、多合一的集成产品演进。驱动系统集成化的优势主要在于:(1)体积小、布局灵活;(2)重量减轻,增加续航里程;(3)降低主机厂采购、配套成本等。

电驱动产品集成化趋势下,产品价值量明显提升。以英搏尔为例,乘用车单个电机控制器配套价值约为 2500 元,而三合一动力总成价值量达 7500 元,六合一动力总成价值量接近一万元。

2022 年上半年国内乘用车市场三合一及多合一驱动总成占比接近六成。

据 NE 时代数据,2022 年上半年,新能源乘用车三合一电驱动系统搭载量累计为 137.15 万 台,三合一及多合一搭载比例为 55%,较 2020 年全年的 37%提升 18pcts,且比例呈持续增长趋势。

2.2、竞争格局相对分散,整车厂自供与第三方供应商供应并存

乘用车市场中,新能源汽车的电驱动系统参与者主要可分为三类。我们将新能源汽车的电驱动系统参与者分为三类:(1)整车企业(及其子公司),包括比亚迪(弗迪动力)、蔚来(蔚然动力)、特斯拉等;(2)主营新能源电机、电控的企业,包括英搏尔、巨一科技等;(3)汽车零部件综合供应商,主要包括博世、法雷奥等国际知名 Tier1。

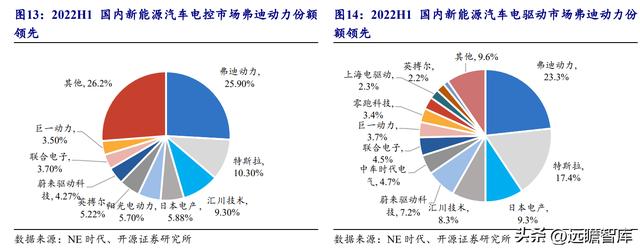

2022 年上半年国内新能源汽车市场电机控制器配套情况:比亚迪、特斯拉、蔚来实现自供。据 NE 时代数据,2022 年上半年,除比亚迪、特斯拉、蔚来实现自供外,在第三方供应商中,汇川技术进入到理想、小鹏、威马等造车新势力供应体系;日本电产主要供货广汽系整车厂;英搏尔实现了对上通五菱、威马汽车、吉利汽车、奇瑞汽车等整车厂的供应;巨一科技与奇瑞、江淮绑定较为紧密。

电机控制器、电驱动市场竞争格局较为分散。

据 NE 时代数据,2022 年上半年国内电机控制器、电驱动系统市场中,比亚迪(弗迪动力)、特斯拉分别位居前两名,汇川技术、日本电产同时位居前四名,CR4 合计份额超过 50%。

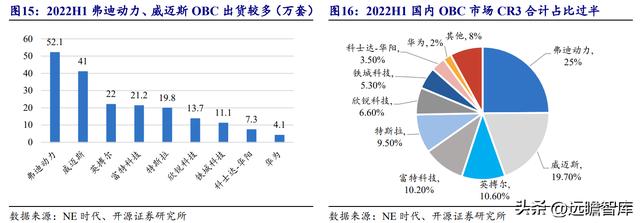

相比之下,车载电源市场中 OBC 竞争格局相对集中。

据 NE 时代数据,2022 年上半年除比亚迪(弗迪动力)、特斯拉具备自供能力外,其他整车厂均选择第三方供应商为其供应车载电源产品。

第三方供应商中,威迈斯、英搏尔、富特科技、欣锐科技排名靠前,威迈斯出货量超过 40 万套,英搏尔出货量也超过 20 万套,较 2021 年上半年出货水平大幅度提升。

3.1、“单管并联”技术加持,公司产品性价比优势显著

电机控制器是控制电机驱动整车行驶的控制单元,属于电动汽车核心零部件。

电机控制器通过集成电路的主动工作来控制电机按照设定的方向、速度、角度、响应时间进行工作。根据档位、油门、刹车等指令来控制电动车辆的启动运行、进退速度、爬坡力度等行驶状态。主要由 IGBT 模块、电路板、薄膜电容等部件构成。

2020年 IGBT 模块占据电机控制器总成本的近四成,未来该比例或呈下降趋势。

IGBT 模块通常集成了 IGBT 单管(单个分立 IGBT 器件)、驱动器等部件,2020 年 IGBT 模块成本占电控的 37%。

参考美国能源部发布的《电力电子发展路线图》,到 2025 年新能源汽车电机控制器目标成本为 2.7$/kW,较 2020 年下降 18%,其中 IGBT 模块占控制器总成本预计降至 23%(2020 年是 37%),因此 IGBT 模块的降本是电机控制器压缩成本的重要一环。

IGBT 单管方案将具备高性价比优势,或成未来电机控制器功率器件应用的主流趋势。

新能源汽车电控的功率组件有两种技术方案:IGBT 模块和 IGBT 单管并联,IGBT 单管并联是指将 IGBT 分离器件(单管)按照 PEBB(电力电子组件单元)的理念制作功率模块进行工艺布局(按需自由设计布局,相当于自制模块)。

IGBT 单管并联替代 IGBT 模块主要优势在于:(1)减少整个模块体积和重量;(2)降低成本;(3)综合功率密度高。

IGBT 单管方案技术壁垒较高。

多个 IGBT 单管并联时,由于各 IGBT 单管参数的差异,致输出电流略有不同,使得系统可靠性较差,整个 IGBT 模块寿命也会缩短,对企业技术能力考验大。

从技术的角度,IGBT 单管方案的难点主要在于:(1)均流:使每一个管子平均分配交流侧需求负载,静态和动态的完全相同;(2)温升:IGBT 单管的温升控制;(3)电流应力:在保证基本功能情况下,需要满足峰值输出电流能力;(4)耐久试验等。

英搏尔专注单管并联路线,技术储备深厚。公司电机控制器产品秉承简洁高效低成本的产品设计理念,采用 MOSFET 以及 IGBT 单管并联技术,公司单管并联电控产品先在中低速车、场地车上使用,具备百万台数量级车辆实用验证,而后应用至新能源汽车电机控制器领域。

公司动力总成产品性价比表现突出。公司自主研发出“集成芯”驱动总成产品,应用 IGBT/SiC 单管方案,同时实现了电机与电控共壳体一体化高度集成。省去了原有电控单体结构件,降低了驱动系统 Z 向垂直高度,能灵活适配于前驱、后驱、及四驱车辆。据公司年报披露,“集成芯“系列产品在重量、体积、成本等方面均低于目前市场同功率等级产品 20%以上。

“集成芯”2.0 产品前瞻性布局高压场景,SiC 单管方案顺利推进。

公司“集成芯”驱动总成 2.0 产品应用第三代半导体碳化硅,进一步提升电机控制器功率密度和效率,也是 800V 高压大功率发展场景下,缩短充电时间,增加续航里程的重要手段。

第三代功率半导体 SiC 的应用因其对产品稳定性的要求更高,运用单管并联技术才能发挥其导通电阻小、开关速度快的最优特性。

据公司半年报披露,公司已向美国福特汽车交样 SiC 电机控制器,一汽大众搭载公司采用 SiC 单管集成的双电机控制器产品将于2022年下半年申请量产,在电机控制器向高压化发展的技术迭代过程中,具有明显的先发优势。

3.2、在手订单丰富,第三代“集成芯”多合一产品放量在即

公司在手订单丰富,第三代“集成芯”多合一产品已获多家主机厂定点。公司量产经验丰富,产品已实现覆盖 A00 级、A 级、B 级、MPV、SUV 等全系乘用车型,单车配套产品价值量也有效提升。

具体来看:

(1)B 级轿车、MPV、SUV 领域,公司 2022 年起为小鹏 P7/G9 供应前驱电机产品,驱动多合一产品供应长安、吉利多款车型,电源多合一产品供应威马、哪吒等新势力品牌,此外公司“集成芯”系列产品亦获突破,“集成芯”驱动三合一产品供应威马 E.5/M7,“集成芯”驱动六合一产品供应江淮、上汽大通部分车型;

(2)A 级、A0 级、A00 级领域,公司为上通五菱、奇瑞冰激凌等车型供应车载电源、电机控制器等产品;

(3)HEV 领域,公司获上汽通用五菱、一汽大众项目定点,供应混动电机控制器产品,单车价值量较高。

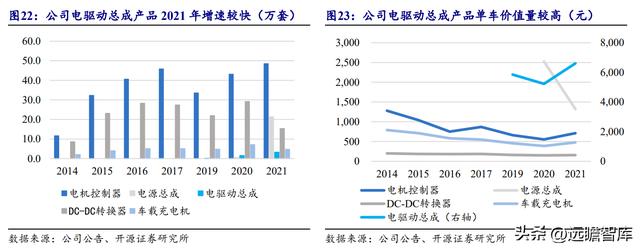

公司驱动总成产品单车价值量高,2021年起出货量迅速增长,“集成芯”项目有望带动其进一步放量。公司电驱动领域产品矩阵全面,在手订单丰富,2021年起价值量较高的电驱动总成产品出货量迅速增加,未来随着第三代“集成芯”产品的量产与新项目开拓,或将带动公司营收快速增长。

2021年公司电机控制器、电驱动总成产品销售单价有所提升。

从销售单价角度来看:

(1)电机控制器:2019-2020年,公司电机控制器产品主要应用于微型低速车领域,销量占比较高。2021年随着新能源乘用车、新能源特种车电机控制器项目出货量的增加,带动整体销售单价略有上涨;

(2)电驱动总成:公司在“三合一”驱动总成产品的基础上,逐步开发出“五合一”、“六合一”融合驱动总成与电源总成的多合一总成产品,此外公司第三代“集成芯”产品,目前主要用于 A 级及以上大功率车型,产品单价也有所提升;

(3)电源总成:2020年公司车载电源产品以三合一为主,2021年五菱宏光 MINI 为代表的 A00 级新能源汽车使用三合一低功率总成产品或二合一电源总成产品为主,销售单价相对较低,导致 2021 年平均单价较低。

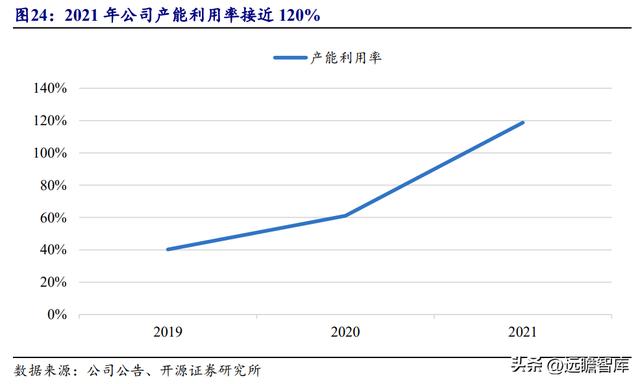

3.3、产能利用率步入瓶颈,募资扩产助力长期发展

公司 2021 年产能利用率接近 120%,步入产能瓶颈,扩产迫在眉睫。据公司公告披露,随着在手订单的持续放量,近三年公司产能利用率快速提升,从 2019 年的 40%提升至 2021 年的 119%。

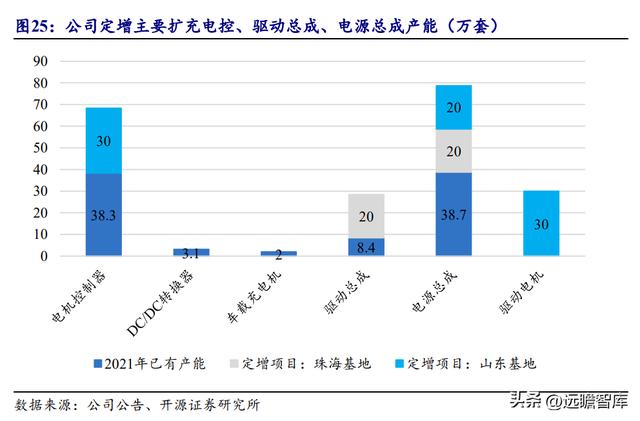

公司通过定增募资 9.8 亿元扩产,目前定增项目已顺利发行。公司于 2021 年 11 月发布定增预案,募集资金总额不超过 9.8 亿元。

本次募集主要用于珠海生产基地技术改造及产能扩张项目、山东菏泽新能源汽车驱动系统产业园项目(二期)、珠海研发中心建设项目。

珠海生产基地技术改造及产能扩张项目建设周期为 1.5 年,项目建成后,公司将新增 20 万台套 A00 级电机控制器、20 万台套 A00 级电机、10 万台套特种车电机控制器、10 万台套特种车电机及 20 万台套电源及电源总成的生产能力。

山东菏泽新能源汽车驱动系统产业园项目(二期)建设周期为 1.5 年,项目建成达产后,公司将新增年产 30 万台套驱动总成、30 万台套电源总成的生产能力。

珠海研发中心项目建设周期 2 年,将建成专注于乘用车用高度集成动力总成、永磁同步扁线电机、混合动力电控系统、商用车电控系统及轻型车电控系统等课题研发及相应测试能力的高新技术研发中心。

4.1、关键假设

电机控制器:公司电机控制器采用单管并联方案,目前已经进入到上通五菱、奇瑞冰激凌等多款畅销车型供应体系,销量稳步增长,我们预计 2022-2024 年公司电机控制器营收分别为 5.48、8.42、10.05 亿元,毛利率分别为 23.5%、24.0%、24.5%。

电驱动总成:公司电驱动产品已迭代至第三代,“集成芯”系列产品性价比优势明显,已进入到威马等客户供应体系,放量在即,我们预计 2022-2024 年公司电驱动总成营收分别为 8.68、16.91、27.34 亿元,毛利率分别为 13.8%、16.0%、18.0%。

驱动电机:公司驱动电机产品 2021 年前销量较低,2022 年起伴随着小鹏多个项目的量产,有望贡献业绩增量,我们预计 2022-2024 年公司驱动电机营收分别为 1.35、4.63、6.96 亿元,毛利率分别为 10.0%、14.0%、16.0%。

4.2、盈利预测与估值

综上,我们预计2022-2024年公司营收分别为 23.7/42.0/62.0 亿元,归母净利润分别为 1.26/2.85/4.92 亿元,EPS 分别为 0.76/1.72/2.97 元/股,对应当前股价 PE 分别为 59.8/26.4/15.3 倍,A 股行业 2 家可比公司 PE 均值为 30.0/17.912.1,公司未来三年 PE 水平高于行业可比公司均值,但我们认为公司电驱动领域产品矩阵较竞争对手更加完善,成本优势有望助力客户拓展提速,新一代产品放量在即,应给予更高估值水平。

新能源汽车渗透率不及预期、疫情反复、客户开拓进程不及预期等。

——————————————————

报告属于原作者,我们不做任何投资建议!如有侵权,请私信删除,谢谢!

精选报告来自【远瞻智库】

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com