TLS谈量化怎样专业投资XIV(TLS谈量化怎样专业投资XIV)

本文由TLS美股研究团队【tlsmeigu】独家发布,转载请注明出处。我们保留追究不署名转载机构和个人的法律权利。

本文是对网友问题回答延伸而来, 我们TLS的量化团队对XIV做过详细研究和回测,把之前策略的相关研究整理在此文中发布,算是抛砖引玉。

一、XIV的杠杆和清盘风险

对于每一个投资产品,都需要全面认识其风险。简单来说,XIV本质上等于一个3-5倍看多大盘的ETN,因为beta在4.5左右(Google Finance数据),这么高的杠杆对于正股来说绝无仅有,所以投资风险也是很大的。另外,作为ETN它也也有对手盘Credit Suisse倒闭的风险,另外发行方在当天XIV跌80%以上的情况下可以强行清盘,披露见下面引文。

一般散户策略比较成功的做法是在VIX到30-40以上,大盘大跌之后要反弹的时候建仓,比如11月份初33块左右持有到现在,但一定要在大回撤(日5%以上)及时出掉。

以下是官方清盘的风险披露。 “If the price of the underlying futures contracts increases by more than 80% in a day, it is extremely likely that the Inverse ETNs will depreciate to an Intraday Indicative Value or Closing Indicative Value equal to or less than 20% of the prior day’s Closing Indicative Value and will be subject to acceleration if we choose to exercise our right to effect an Event Acceleration of the ETNs.”

三、如何正确设计XIV的相关专业投资策略

XIV的高beta简单来说对应3-4倍杠杆,如果不用期权、期货等,属于能简单获得高杠杆的大盘beta的一个高流动性的方式。那么,在投资组合中使用XIV 一定要注意对冲,以下是我们简单回测和短暂实盘的一个XIV 和美国长期国债ETF(代码:TLT)的动态平衡策略,虽然因为种种原因,我们没有继续研究,但希望能借此机会抛砖引玉。由于这一策略研究发生在2015年4月,所有数据截止4/15/2015。

在进入细节之前,先上图秀一下回测数据。如下图所示,从11/30/2010到4/15/2015,XIV TLT配比的手动再平衡的策略(Manual Rebalanced MRB深蓝色)远远跑赢SPY(红色)。每日平衡(DRB青灰色)跑输手动再平衡策略。而按配比买入并持有的策略(B&H橙色)虽然在2014年末开始进入大幅震荡形态,但仍然跑赢SPY。MRB是手动按照XIV趋势相关的技术指标择时空仓XIV,只持有TLT (市场大跌时),等市场企稳后再补仓XIV。而每日平衡DRB实际上是每天再平衡XIV和TLT,保持一个固定的比例,但不会卖出XIV。

XIV TLT策略回测表现

在进入细节之前,先上图秀一下回测数据。如下图所示,从11/30/2010到4/15/2015,XIV TLT配比的手动再平衡的策略(Manual Rebalanced MRB深蓝色)远远跑赢SPY(红色)。每日平衡(DRB青灰色)跑输手动再平衡策略。而按配比买入并持有的策略(B&H橙色)虽然在2014年末开始进入大幅震荡形态,但仍然跑赢SPY。MRB是手动按照XIV趋势相关的技术指标择时空仓XIV,只持有TLT (市场大跌时),等市场企稳后再补仓XIV。而每日平衡DRB实际上是每天再平衡XIV和TLT,保持一个固定的比例,但不会卖出XIV。

XIV TLT策略回测表现

这一对冲策略的思路如下:

1、XIV是趋势明显、波动小的单边牛市上杠杆的较优选择。

2、XIV最大的风险是促使大盘急跌的黑天鹅事件,单日跌幅超过10-20%的交易日比较常见。

3、因此,XIV最理想是和大盘负相关但是又没有长期损耗的标的共同持有,通过策略整体的回撤目标来逆推最优的仓位配比。

4、什么样的标的和大盘负相关但是又没有长期损耗?简单来说有以下几项。

a. 长期国债ETF,久期大约在18左右,beta一般在-0.5左右。

b. 黄金ETF

c. 石油ETF

d. 美元指数ETF

e. 每月购买SPY看跌期权保护下行风险。

黄金、石油、和美元指数受宏观政策影响太大,所以虽然和大盘相关性不高,但实际上承担了不同的隐藏风险。SPY put是一个比较好的策略,但在没有CBOT Put Tick数据的前提下,回测比较难。因此,我们选择了TLT作为目标对冲标的,因为Duration已经能较好的量化XIV和TLT这一配对组合的利率风险和相对应的beta的减少。如下图所示,XIV历年的Beta根据我们计算在2.5-3之间(之前的4.5 beta源自Google Finance),而TLT的Beta在-0.5 Beta左右。而XIV和TLT的手动再平衡的策略MRB的beta在0.19-0.75之间。

XIV, TLT和组合策略对市场的相关性

XIV, TLT和组合策略的历年Beta

大家如果理解beta的含义,就会发现这个策略的大幅收益非常惊人。一个beta 0.19-0.75的策略能够在4年多的时间里跑赢大盘近95% (MRB总回报165%,SPY总回报76%),这样的年化超额收益Alpha在11.2%,简直不要太好。与此同时,为了对冲XIV的TLT所导致XIV TLT组合所承担的利率风险仅是2.59,和中短期政府票据的久期差不多。

XIV TLT策略相关数据

作为策略研究师,我们自然觉得这样的结果too good to be true,因此着重查看了一系列分析,确保我们没有漏掉一些隐藏的风险。

四、策略风险分析

日波动分析

从以下的日波动图像,我们可以看出来,XIV TLT配比策略月平衡(深蓝色)的日波动大幅减小,不但比XIV本身的波动(青灰色)要小,也比TLT(绿色)和大盘SPY(红色)要小。

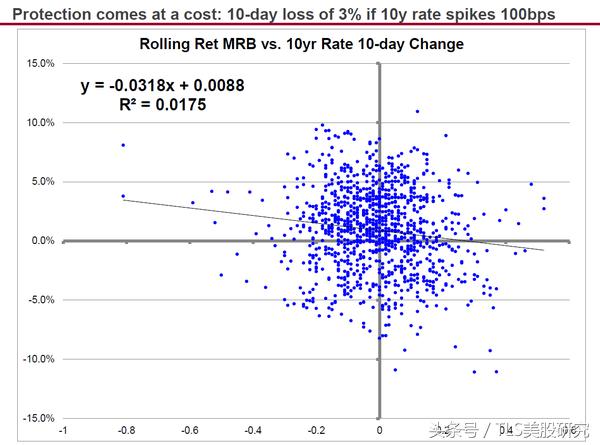

利率风险分析

从利率风险的角度,我们的回归分析估计,如果10年期国债上涨100基点,该策略十天内会损失3%。从保护下行风险的角度,似乎也可以接受。当然,这一回归的R-sq太小了,解释性不强,所以我们认为该策略实际的利率风险要更大。

五、怎样做手动再平衡?

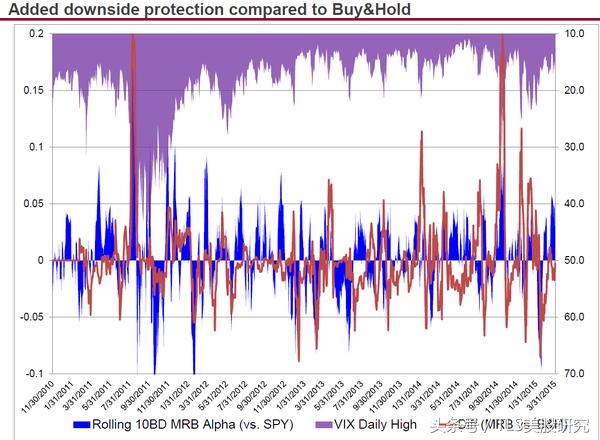

可以看到,这一策略的关键是手动再平衡。具体就是我们根据XIV的强趋势性做的止损增强,根据XIV的一些技术性指标(不能公开)决定是否卖出XIV,等VIX回归平静之后再补回XIV的仓位。大概的思路就是XIV按趋势线持有,一旦有大回撤立刻离场。以下是手动再平衡(MRB)对比每日平衡(DRB)的十日滚动超额收益Alpha(蓝色)。而VIX是反向的放在图上方。可以看到,在大盘大跌的前期,MRB一般会跑赢每日平衡。第二张图显示了回测时我们的XIV TLT手动再平衡策略的XIV仓位,一般在30-40%,剩下都是TLT的仓位。当退出XIV时,仓位暂时持有现金。

六、策略研发的进一步思路

实盘的问题 实盘的问题主要还是识别虚假信号,避免跳进跳出,导致实盘数据和纸面有差异,滑点影响倒不大,因为流动性很强。此外,TLT在2015年进入了一个阴跌的过程,我们也认为TLT不是最为妥善的对冲标的,10-14年的超额收益有一部分还是归功于债券牛市。 策略研发的进一步思路 我们认为最难的事情还是找到一个或者数个高流动性,和大盘呈负相关,而又对其他风险(利率、宏观、流动性、大宗商品)不太敏感的标的。我们目前也在进行一些通过风险因子的筛选的摸索,也欢迎大家分享建议,多多交流。

对于散户而言,定期买SPY put,同时60% 现金 40% XIV有可能是一个可行的策略,但我们没有回测或者实盘运行过。如果想要尝试,投资风险自担。

如果您喜欢我们这篇文章,希望重读或分享给他人,可以关注我们的微信公众号【TLSmeigu】,发送【XIV】即可获得本文。

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com