工银瑞信亚太优势(工银瑞信黄安乐-工银景气优选)

10只基金,8只不值得买,该怎么选?

看分析点评,每篇都说好,该相信吗?

买基金,在哪里看靠谱分析?

彩虹种子的用户这么评价

保持客观、中立的态度

提供专业、易懂的评价

关注彩虹种子,陪伴你的投资

这是园长为你分析的第612只基金

本文非基金公司推广软文,请放心阅读

工银景气优选

基金代码:A类:011884,C类:011885。

基金类型:偏股混合型,股票资产不低于60%。

业绩比较基准:中证700指数收益率65% 中债综合财富(总值)指数收益率30% 恒生指数收益率*5%

募集上限:本基金有80亿元上限。

基金公司:工银瑞信基金,目前总规模超过7000亿元。其中股票型和混合型基金合计管理规模超过1800亿元,管理规模比较大,但权益类投资的占比较低。

基金经理:本基金的基金经理是黄安乐先生,他拥有18年证券从业经验和超过9年的基金经理管理经验,目前管理3只基金,合计管理规模52亿元。

黄安乐先生的历任产品业绩可以用差距巨大来形容,现正在管理的产品业绩表现非常不错,但是离任的产品,业绩表现就比较糟糕了,待会儿在持仓特点中,我们要好好的看一看。

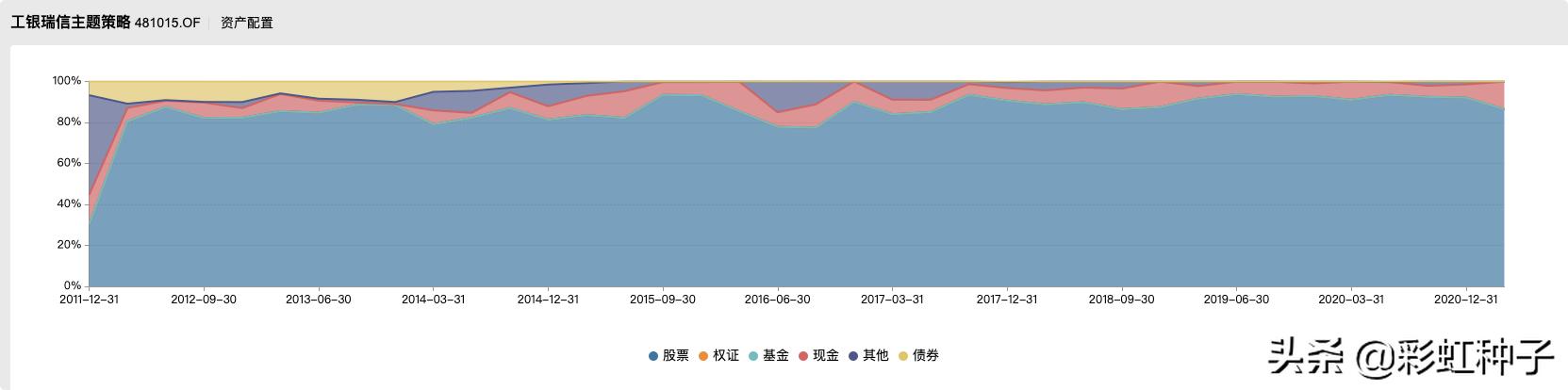

代表基金:黄安乐先生管理时间最久的基金是工银瑞信主题策略 ( 481015.OF ),从2011年11月23日至今,累计收益率392.60%,年化收益率18.04%。长期业绩表现非常优秀。(数据来源:WIND,截止2021.07.02)

从净值图和分年度业绩表现来看,有如下观点和预判:

- 长期能够跑赢沪深300指数,但阶段性会大幅跑输;

- 长期能够跑赢偏债混合型基金指数,但较多年份会大幅度跑输;

- 产品的波动非常大,大开大合,比如2016年下跌了30%多,2018年下跌了将近40%,跌幅巨大,但同样在牛市中,涨幅巨大;

- 在2017年应该切换过风格,其余年份大概率以成长风格为主;

再来看一只黄安乐先生离任的基金——工银瑞信精选平衡( 483003.OF ),从2013年9月11日至2019年2月13日,累计收益率-1.25%,年化收益率-0.23%。长期业绩表现比较糟糕,较大幅度跑输指数。(数据来源:WIND,截止2021.07.02)

这篇分析,我们还是以工银瑞信主题策略基金为分析对象,来看一看黄安乐先生的投资持仓特点。

第一,基金的前十大重仓股持仓占比变化很大,2015年以前的占比基本在40%-50%之间波动,2015年到2019年基本在50%左右变化,2019年以后中枢降低到了40%。总之,持股集中度的变化非常大,也非常频繁。

第二,和持股集中度一样,黄安乐先生在管理基金时的交易换手率也是变化非常大的。从2012年到2014年,基本上在8倍左右,相当于每3个月换仓一次。从2015年到2018年,换手率在3-5倍之间,有所降低,相当于每半年换仓一次。2019年和2020年再次提升到了6倍,相当于每4个月换仓一次。

整体来说,换仓频率较高,且在管理期间变化较大。

第三,伴随着较高换手率的是较短的持股周期,在9年多的管理时间里,基金的平均持股周期为1.1年,无论是绝对持股周期还是持股周期系数都是比较低的。

结合上述三点,黄安乐先生属于持股集中度不高 持股周期较短的“交易型”选手。

第四,在漫长的投资过程中,黄安乐先生基本上不做大幅度的仓位择时,但会阶段性的进行仓位变动,特别是在2014年到2017年。而在此之后,仓位变动的幅度就很小了。

第五,从风格配置图上,可以看到黄安乐先生基本上一直投资于成长风格的股票,但在2017年价值风格占优的时候切换过风格。

结合上述两点,黄安乐先生属于基本不做仓位择时(仅在一段时间里做了小幅度的变化) 较少参与风格择时(仅在2017年前后)的“偏巍然不动型”选手。

第六,从持仓行业的变化来看,有明显的行业轮动特征,但变化频率不算很低,以年度为周期。去年年底的持仓以化工、电子和电气设备为主,明显是新能源车产业方向。

目前持仓处于行业集中度不算很高 组合估值分位水平不算低的状态里。

投资理念与投资框架没有找到深度的访谈内容,从几篇偏软文的宣传文章中,我们能够大致了解黄安乐先生的投资框架。他采用行业景气度的投资框架来进行投资,他认为“景气趋势向上的产业是培育成长股的极佳温床,因此在景气趋势向上的产业中选择优质股,具备较高成功概率。”

进一步的,他表示:“他采用的是自上而下“三步择优”法,侧重在各种经济环境下分析景气产业、受益行业、受益公司三重阿尔法来源,优选三重阿尔法叠加的边际成长价值最大的受益个股,从而精准敏捷锁定景气产业的成长红利,锁定组合收益。”

再贴一下他在季报中的点评。

2021年1季度,A股市场波动加剧,避险情绪抬升,低估值板块相对稳定和占优,成长类资产回调较多。本基金重点配置的电动车产业链,军工电子和材料,医药中的CXO板块以及部分顺周期行业,在1季度都有较大幅度的调整,基金净值受到拖累。

对于市场的判断,本基金维持2020年基金年报中的判断,即重视业绩增速的幅度和持续性,同时考量估值和增速的匹配度;基于此,本基金认为,经过前期的下跌,部分个股的估值下降到相对合理的位置,长期回报率提升;同时交易拥挤的资产板块,未来将因业绩增速和估值水平的差异而走向分化;从中线以上考虑,有部分行业和个股,已处于有吸引力的价格位置。

本基金在此期间,进行了组合结构的优化和调整,降低组合中高估值部分的仓位,核心资产仍配置于高景气板块中的优质成长股,以期在后续的时间内改善基金投资业绩。

总的来说,是比较典型的景气度投资框架。

一句话点评熟悉我们的投资者应该知道,我们对于基于景气度框架的投资是持谨慎态度的。

第一,景气度投资需要非常紧密的跟踪基本面数据,一个基金经理是否能够在长期的时间里坚持这么做,是需要打个问号的。

第二,景气度投资采取自上而下的产业选择,行业选择,对于时机的把握要求很高,同时还需要行情的配合,否则非常非常容易左右打脸。

第三,体现在业绩上就是大开大合,涨的时候非常猛,跌的时候非常惨。

第四,很多景气度框架的选手,由于择时判断错误,业绩非常糟糕,而被市场淘汰。

最后,对于投资者来说,即使买到了有一定能力做景气度的基金经理,绝大多数人对这种波动的剧烈幅度很可能也是承受不住的,那么也就基本上别想在行情来的时候吃到肉了,这是持有体验问题。

工银瑞信的黄安乐先生其实就是基于行业景气度投资的基金经理,他的管理经验比较长了,经历了两轮牛熊转换,这这两轮牛市中,他的表现都可圈可点,但是在熊市和调整市中,他的表现就差强人意了。另外,我们在看他的离任基金时,发现了他曾经历任了好几只业绩表现不佳的基金,这一点正是做行业景气框架时会碰到的问题。

关于本基金值不值得买,有几点看法,供大家参考:

觉得靠谱,立刻关注

- 对于新人和绝大多数投资者,本基金可以不考虑;

- 如果认为未来还是大牛的行情,组合中还需要配置成长风格的持仓,同时,能够接受高于指数的回撤,能够忍受可能的长期的下跌(参考2016年到2018年的表现),想博取牛市中快速上涨的可能性,那么本基金可以小仓位考虑;

破解投资难题,就在彩虹种子

关注|点赞|分享关注彩虹种子,陪伴你的投资

风险提示:基金有风险,投资需谨慎。本文非基金推荐,文中的观点、打分不作为买卖的依据,仅供参考。文中观点仅代表个人观点,不作为对投资决策承诺,文章内信息均来源于公开资料,本文作者对这些信息的准确性和完整性不作任何保证。文章中的内容和意见基于对历史数据的分析结果,不保证所包含的内容和意见在未来不发生变化。本文仅供参考,在任何情况下,本文中的信息或所表述的意见均不构成对任何人投资建议。

不值得买:占对应资产类别的仓位占比为0%,不建议超过5%。

值得少买:占对应资产类别的仓位占比为5%-10%,不建议超过15%。

值得买:占对应资产类别的仓位占比为10%-15%,不建议超过20%。

❤️❤️❤️

如有收获

打赏一元

支持彩虹种子吧

❤️❤️❤️

,

免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com