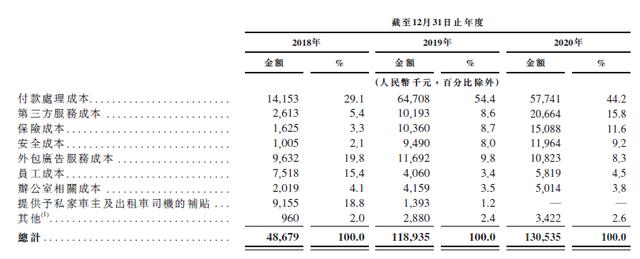

汽车线束开发流程(汽车零件专题一)

在华尔街见闻·见智研究之前的智能汽车升级一文中提到,因为新能源汽车进入高压化的发展路径,原本的架构会发生变化,相应的汽车零部件也会进行升级替换,从而带来新的需求。因此,华尔街见闻·见职研究将对汽车零部件开设系列专题进行研究。

本文的重点将详细解答以下几个问题

为什么要关注汽车线束

- 增长空间有多大

- 高速和高压,传输需求谁先放量

- 行业格局分析

一、概念科普:

汽车线束的功能:是用于连接汽车电路的“中枢神经”,是各种能源以及信号的传输载体,它遍布于汽车的各个功能部件,是汽车的网络命脉。

汽车线束的构成:线缆 连接器

连接器是好比是手机充电器上的插头,通常是与线缆连接在一起,另一端插在一个端口上。

下图展示的是一种汽车线束,圈起来的部分就是连接器,长的就是线缆。

图片来源:网络

二、关注的原因有二

电动化:新能源汽车我们都了解最核心的是动力源发生了变化,从燃油发动机变为电池驱动,这个变化会直接导致车内电压急剧升高,原本汽车内的电压都在50V以内,而进入新能源车时代,车内电压目前达到了400V。

车内工作电压环境提高后,车内的网络神经同样需要升级,以满足该负荷下可以安全、稳定的进行数据和能源的传递。因此,“网络神经”线束以及“线束的插头”连接器都会有新的需求。

智能化:有了智能汽车的发展趋势,汽车的功能变多了起来,包括自动驾驶、娱乐信息系统、智能控制、车联网等属性。而这些功能也是新的增长变量,因此对于数据传输的速度有了更高的要求,因此,线束和连接器同样要进行升级。

结论:刚刚提到的电动化和智能化都对汽车内部的连接提出升级需求,因而催化出两种要求:一种是高压;另一种是高速。具体分析放在后文。

三、线束需求快速增长

首先,汽车线束的单车价值近似翻倍增长。根据传统乘用车线束的单车价值一般在2000-3000元,这个均值是统计的大众车型,不包括高端车的费用。而新能源汽车线束的单车价值在5000元左右。从汽车的单车线束成本的大幅增加,可以看出线束的需是同向变化的。

其次,电动汽车的销量增长是确定性的事情。到今年11月,全球新能源汽车的销量约500万辆,渗透率不到8%。到2025年,全球新能源车的销量预计将超过2200万辆;到2030年,全球新能车销量预计突破4000万辆,渗透率将达到45%。

结合以上两点来看,新能源车汽车的销量增加叠加,新能源车单车线束价值翻倍增长。因而可以推断线束的市场需求是增长的。

知道了线束需求在增长,接下来看一下,增长的具体类型是什么?

四、高压线束增长最快

首先,来看一组图。无论是新能源汽车还是传统燃油汽车,车体内的线束是多种多样的,因此,通常会将线束汽车的电气系统进行分类:高压系统和低压系统。在不同环境下分别采用低压线束和高压线束。

而本质上低压线束的用量其实是不会增长的,增长的是高压线束需求。为什么这么说呢?原因有二。

首先,前文中华尔街见闻·见智研究也提到了新能源车的变化是由电池的加入,带来汽车内工作电压的提升,从而带动高压线束的需求。

具体来看,高压线束主要会用在动力电池、驱动电机、车载充电机(OBC)、DC/DC转换器、高压配电盒、电动压缩机以及PTC上面。

这些都是传统燃油车没有的,因此,只要每制造一台新能源车,就会带动相应高压线束的需求。

其次,对于普通的线束来说,比如前后门线束的需求是没有增量变化的。

此外,由于汽车智能化和电气化的升级,汽车架构也进行了改造,从传统分布式的电子电气架构,向域集中式电子电气架构发展。简单来说就是随着汽车的功能增加,将部分功能进行分类集中管理,每一个类成为一个域。

目前来说,域的划分还没有统一的标准,完全由整车厂来进行设定。现在市面上有2/3/4/5域的多种情况。

而这种划分的好处是,便于集中管理,减少复杂的排线,以免留下安全隐患。所以,大部分功能模块进行就近连接到域控制器(DCU)上。下一步DCU与中央控制器的连接是采用CAN总线或者以太网。

汽车架构升级后所用的普通线束其实是减少了。但是,重点在于减少的是汽车通用的低压环境的线束需求。

五、高速传输增长慢于高压传输

上文中华尔街见闻·见智研究提到,汽车智能化的发展提高了对数据传输速度的要求。主要是在自动驾驶领域中会涉及到摄像头、激光雷达、超声波雷达、毫米波雷达。这四个零件对于传输速度的非常高,尤其是雷达,最大要达到千兆以上的传输速度要求,会使用到HSD、以太网等。而这就需要用到高速连接器进行数据传输,以减小数据延时。此外,还包括车联网和娱乐功能,至少需要百兆以上的数据传输速度,这就进入了光纤化的发展趋势。

值得重点关注的是:高速连接器的需求还没有高压连接器的大,因为相对于汽车电动化来说,智能化的落地速度还是比较慢的。L2级别以上的智能驾驶渗透率仅为12%,目前智能化程度还属于初级阶段。

六、连接器价值对比:高压市场最先放量

连接器的下游第一大应用领域就是汽车,占全球市场比重达23.7%。得益于新能源汽车的快速增长,连接器也将同步增长。

刚刚提到高压连接器目前的需求其实是大于高速连接器的,一方面从现在的单车价值来验证,低压连接器约600元;高压连接器约2000元;高速连接器约600元。从中可以看出,高压连接器的价值量是最大的。

另一方面,从市场空间来看,当下低压连接器占据最大的市场份额,今年中国的市场规模为150亿元,高压连接器市场规模为60亿元,高速连接器市场规模30亿元。

但是到2025年的预测来看,高压连接器的市场规模将跃居第一,预测约200亿元,超过低压连接器150亿元,以及高速连接器120亿元。

但是,这只能代表近五年的情况。随着智能化的逐步落地,高速连接器的市场空间终将是最大的。

七、行业格局分析

1、汽车线束市场集中度非常高,外资占据绝大部分市场份额,目前形成寡头竞争的格局。

汽车的线束因为涉及安全等级,规格要求比较高。通常来说整车厂会执行最严格的产品标准以及供应商管理,因而进入整车厂的供应链名单是一件很不容易的事情,产品达标至少需要1-2年的认证期。从全球市场占有率来看,主要失崎、住友电气占据50%以上份额,德尔福占比约17%,未来国产替代的空间很大,但是前提是先要通过整车厂商的资格认证。

2、高压连接器国产化率最高

全球连接器市场中,中国市占率位居第一,达到32%;第二位是欧洲,占比22%;第三位是北美,占比21%。

但是汽车的规格和技术难度会比较高,在汽车连接器行业中,依旧是外资占据大部分市场份额。

值得关注的是在高压连接器领域中,中国的国产化率已经达到了25%;低压连接器和高速连接器的国产化率目前仅有5%。

根据国金证券的数据统计显示,在中国高压连接器市场中,头部的泰科、安费诺以及安波福都是国外厂商;值得关注的是已经有国产厂商得到认可,并进入供应链。目前中航光电、瑞可达以及永贵电器占据29%的市场份额。

(中国高压连接器市场份额,图片来自:国金证券)

在车载高速连接器领域,罗森伯格占据一般以上份额,第二和第三分别是泰科和安费诺;中国厂商有电连技术、意华股份和天海股份共占8%的市场份额。

(中国高速连接器市场份额,图片来自:国金证券)

本文来自华尔街见闻,欢迎下载APP查看更多

,

免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com