个人转让在建工程税收情况(在建工程转让项目涉税问题详解)

在建工程,是指经批准立项,拥有合法完整用地手续,依据建设工程施工总承包合同,在国有土地上正在建设(含已停建或缓建)房屋等建筑物、构筑物及附属设施的工程项目。在建工程转让,则是指转让方将出让国有土地使用权及附着于该土地上的未建成的建筑物、构筑物、附属设施一并转让给受让方,并由受让方支付转让价款的民事法律行为。

《中华人民共和国城市房地产管理法》就在建工程转让的概念给出了“实际投入资金额应占全部开发投资总额的25%以上”的量化标准,这也是当前税务机关实务中的处理基准。除此以外,个别地方税务机关也有一些例外规定,比如河南省地方税务局公告[2011]10号文中提出的“转让土地是指转让国有土地使用权或以转让国有土地使用权为主(建筑物占总售价的30%以内)的行为”就把这一指标界定在了30%的程度上。

一、在建工程转让模式,通常应用于哪些场景?

1、部分房企因资金链紧张导致不得不将在建工程阶段的项目对外转让;

2、合作协议已签订,但净地转让受限,买方代建或卖方自建至25%再转让;

3、项目被抵押,在他人名下进行前期开发后解押转让;

4、城市更新等特殊项目合作开发中,其他资产剥离方式受限;

……

二、在建工程转让模式尽调要点

1、转让方决策风险

转让方内部是否已一致决策;

2、受让方财务、税务风险

转让方是否已全额支付土地出让金、土地是否存在长期闲置情况;

垫资代建的安全性;

3、标的资产的法律风险

1)土地是否可法定转让;

2)在建工程是否存在拆迁补偿安置及其履行情况;

3)标的资产解除抵押、查封的风险及涉诉情况(防范资产解压/解封后、变更登记前再度被债权人查封风险,及工程欠款导致的新旧施工单位冲突);

4)未完成合同的解除与重新签订是否存在障碍;原施工合同的履行、变更、解除及债权债务承担条款;备案转移及证照更名是否存在障碍;

5)在建工程已取得预售许可证并部分预售,原预售合同的处理;

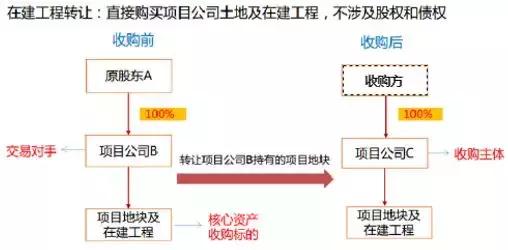

三、在建工程转让模式一般操作流程

四、在建工程转让模式特殊操作流程

为促进土地要素流通、盘活存量土地,同时提高土地资源利用效率,2017年1月,国土资源部印发《关于完善建设用地使用权转让、出租、抵押二级市场的试点方案》的通知(国土资发〔2017〕12号),以建设用地使用权的转让、出租和抵押作为试点范围,并重点关注土地交易以及土地连同地上建筑物、其他附着物一并交易的情况。

以试点城市南宁为例,2017年12月12日,南宁市国土局首批3宗二级市场试点转让国有建设用地使用权鉴证签约。对已投资额未达总投资额25%(含净地)土地的转让,受让人仅凭原土地证、原出让合同、交易鉴证书就可办理工程建设手续缺项审批,待开工建设达25%后,再办理手续过户(操作示例如下)。

但需要注意的是,笔者也了解到,南宁的鉴证交易实务中,需先完税,然后开发至25%再过户,这也提醒了我们,实操中差之毫厘谬以千里,任何细节都需严肃对待。

五、在建工程转让涉税分析

根据表四,在建工程转让过程中交易双方的一般纳税情况是比较清晰易懂的。那么,在此种模式下,涉及到哪些较复杂的税务问题呢?增值税适用免税转让情况下土地价款在下一开发环节差额扣减的问题笔者将在后续文章中继续与大家探讨。本文将主要探讨土地增值税重复加计扣除问题。

收购前的投资是否允许再次加计扣除?

1)国家级税法层面上未明文禁止在建工程转让与转让后开发环节两次加计

《土地增值税暂行条例实施细则》第七条规定,“条例第六条所列的计算增值额的扣除项目,具体为:(三)...,凡不能按转让房地产项目计算分摊利息支出或不能提供金融机构证明的,房地产开发费用按本条(一)、(二)项规定计算的金额之和的百分之十以内计算扣除。(六)根据条例第六条(五)项规定,对从事房地产开发的纳税人可按本条(一)、(二)项规定计算的金额之和,加计百分之二十的扣除”。

同时,《广东省地方税务局土地增值税清算管理规程》(广东省地方税务局公告2014年第3号)中也未明确规定对在建工程转让前的开发成本不得重复加计扣除。

由此可见,重复加计扣除不违背上位法,也未在广东省本级法规性文件中有禁止性规定。

2)地方操作实践规定不一,有些地方政策明文禁止重复加计扣除。

土地增值税实施条例准许各省级政府自行制订各地土增税清算规程,广西地税为堵塞企业利用土地增值税加计扣除的漏洞,就在《广西壮族自治区房地产开发项目土地增值税管理办法(试行)》(2018年第1号)中做出了明确规定,这个政策在全国范围内也具有一定的代表性:

第四十七条:“如取得土地使用权后进行了实质性的土地整理、开发,但未建造房屋即转让土地使用权的,其扣除项目如下:(一)取得土地使用权所支付的金额和按国家统一规定交纳的有关费用,包括契税。(二)开发土地的成本。(三)加计开发土地成本的20%。(四)与转让土地使用权有关的税金”;

第四十八条:“ 从事房地产开发的纳税人整体购买未竣工的房地产开发项目,然后投入资金继续建设,完成后再转让的,其扣除项目如下:(一)取得未竣工房地产所支付的价款和按国家统一规定交纳的有关费用,包括契税。(二)改良开发未竣工房地产的开发成本。(三)房地产开发费用。(四)转让房地产环节缴纳的有关税金。(五)加计改良开发未竣工房地产开发成本的20%。”。

但该规定并不具有普遍性。因此,企业在操作实践中,仍可按照“法无禁止即可为”的原则,争取两次加计扣除开发成本。

六、在建工程转让模式参考

为使读者更好地理解在建工程转让实务中常规的模式和做法,下文为大家列举了一种由买方垫资开发到25%的土地使用权转让模式,以供参考。

在实际操作过程中,受让方也需注意垫资开发的公章、经营证照原件共管;委托贷款担保;目标地块及在建工程转让过户阶段,约定转让价格与评估价格不一致的处理;税费承担主体、方式界定;卖方配合合同、证照等的手续变更;在建工程转让价格的借款抵扣方式等一系列控制要点和风险问题,以顺利完成在建工程项目转让。

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com