会计科目和明细大全(七会计科目记账基础)

会计科目是对会计要素具体内容进行分类核算的项目,是进行会计核算和提供会计信息的基础,是企业会计做账时不可或缺的“工具”之一。

会计科目之间既有严格的区别,又有紧密的联系。根据反映的经济内容的不同,会计科目可以分为资产类科目、负债类科目、所以者权益类科、成本类科目和损益类科目。

会计科目

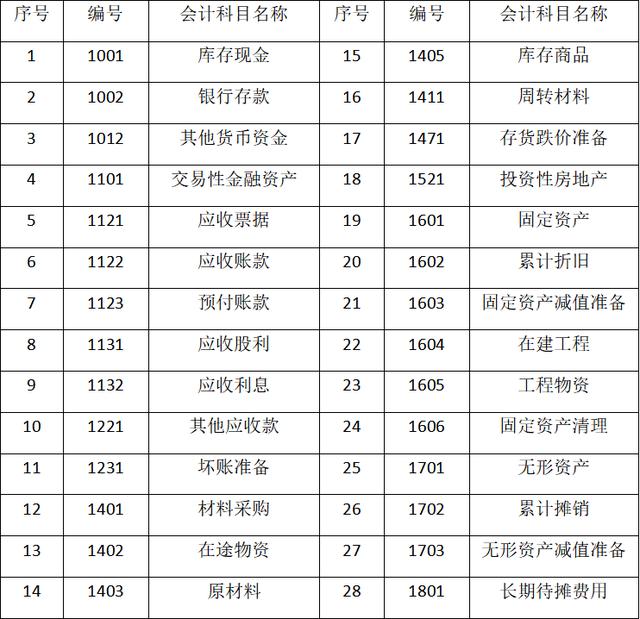

(一)资产类科目

资产类科目

(二)负债类科目

负债类科目

(三)所有者权益类科目

所有者权益类科目

(四)成本类科目

成本类科目

(五)损益类科目

损益类科目

除上述分类外,按提供信息的详细程度及统驭关系,可将会计科目分为:总分类科目和明细分类科目两种。如果总分类科目所属的明细分类科目较多,可以在总分类科目下设置二级明细类科目,再在二级明细类科目下设置三级明细类科目。

按提供信息的详细程度及统驭关系,可将会计科目总分类科目和明细分类科目两种

(六)会计科目和会计账户会计账户是根据会计科目开设的,在会计核算中,会计科目只是会计账户的名称,不能体现资金的变化;而一个会计账户除了名称之外还包括金额以及金额体现的借贷方向等。

为了适应会计核算的要求,便在会计科目上增加了反映会计要素增减变动的会计账户。因此,会计账户和会计科目是一一对应的,有什么会计科目就会有相应的会计账户。

1. 会计账户的“4要素”(1)本期增加发生额:表示会计要素在特定会计期间增加的金额。

(2)本期减少发生额:表示会计要素在特定会计期间减少的金额。

(3)期初余额:账户上期的期末余额转入本期,表示为本期的期初余额。

(4)期末余额;账户本期的期末余额转入下期,表示为下期的期初余额。

对于同一账户而言,它们之间的基本关系可用公式表示为:

期末余额=期初余额 本期增加发生额-本期减少发生额

2. 会计账户的结构——“T”型账户

T”型账户

资产:借增贷减

3. 会计科目与会计账户的联系|

项目 |

会计科目 |

会计账户 |

|

联系 |

都是会计对象具体内容的分类 | |

|

会计科目是会计账户的名称及设置依据,会计账户是会计科目的具体应用。 | ||

|

没有会计科目,会计账户就没有设置的依据;没有会计账户,会计科目就无法发挥作用 | ||

|

区别 |

只有名称,没有结构 |

有名称,有结构 |

|

仅反映经济内容是什么 |

不仅仅反映经济内容是什么,还能反映其增减变化和结余情况 | |

|

主要作用是为了会计账户的开设和为填制凭证提供依据 |

主要作用是提供某一具体会计对象的资料,为编制财务报告提供依据 | |

免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com