奇安信未来市场分析(亏损高估)

作者:江峰 编辑:小市妹

因“火速上市”而备受关注的网络安全公司奇安信,终究还是褪下了光环。

自7月22日登陆科创板以来,奇安信股价不断刷新新低,“上市即巅峰”的悲剧似乎再次上演。

尽管公司头顶“网安科创第一股”的光环,并因收入增速持续翻番而被贴上行业黑马标签。然而,硬币的另一半却是,奇安信成立六年均未盈利,过去三年亏损接近20亿元。

截止8月18日,公司股价报收于111.29元,较上市首日收盘价跌去17%。亏损虽然没有阻碍公司上市,但在公司毛利率持续下滑、未见明显扭亏信号的情况下,投资者终究是失去了信心。作为一家网络安全公司,奇安信目前股价似乎缺少足够的安全边际。

【三年亏光20亿 上市股价持续走低】

成立于2014年的奇安信,原是360集团旗下负责政企安全服务的公司。公司实控人正是原360集团二号人物齐向东。

2015年,由于齐向东与周鸿祎在企业发展方向上的分歧,奇安信从360中分拆出来,成为了360的联营企业,齐向东正式成为公司最大股东。

2019年4月,360将奇安信全部的22.59%的股本转让给中国电子,并正式终止奇安信使用“360”标识或字样许可,双方“投资与被投资”、“授权与被授权”的关系宣告结束。

周鸿祎曾在接受采访时表示,360两次上市都是以自己为主,而齐向东说特别希望他自己能亲自带一家上市公司,360是为了要帮他完成上市梦想而退出。然而,从奇安信过去几年的经营情况来看,上市显然不是一件容易的事。

数据显示,自成立以来,奇安信已经连续6年亏损。2017年-2019年,奇安信归属于母公司所有者的净利润分别为-6.30亿元、-8.72亿元和-4.95亿元,三年亏损达到20亿元。截止2019年末,公司累计未分配利润为-21.64亿元。

科创板的推出及制度变革,让持续亏损的奇安信赶上了难得的时机。2020年5月,奇安信正式披露招股材料,向科创板发起冲击。

7月22日,奇安信正式登陆科创板。截至收盘,奇安信股价报收133.55元/股,公司总市值突破900亿元。在此之后,公司股价持续走弱,不断刷新上市新低。到8月14日,奇安信股价收于106.76元,较上市首日收盘价跌去20%。

持续的亏损并没有阻碍奇安信上市,但投资者对一家市值近千亿却持续亏损的公司显然信心不足。尽管奇安信表示公司持续亏损的原因在于“选择了高研发投入且人员快速扩张的发展模式”,随着公司规模效应的逐渐显现,预期未来将实现盈利。

然而,公司期待中的规模效应非但没有显现,亏损状况反而有所加剧。最新版招股书披露,2020年上半年,奇安信实现营业收入10.07亿元,同比增长3.01%;扣非后净利润为-7.13亿元。亏损金额较上一年同期(-5.61亿元)进一步扩大。

在公司营业收入保持微弱增长的情况下,奇安信净亏损出现进一步扩大,显然与日趋激烈的行业竞争不无关系。在公司仍处在持续“烧钱”的状况下,投资者似乎很难不选择用脚投票,公司股价的低迷也就不足为奇。

【行业竞争激烈 毛利率持续走低】

近年来,随着网络环境的日益复杂化,网络安全问题持续受到政府及企业的重视,市场容量也在稳步增长。与此同时,市场参与者的数量也在逐年增加,行业竞争日趋激烈。

此外,IT行业产品与普通工业产品的一个重要差别就在于,IT产品的使用需要上下游软硬件产品的共同参与,即行业生态的形成对产品的使用和发展至关重要。目前,国内网络安全公司的产品多集中在某一个点或面上,还没有形成完备的产业链和生态体系,产品、服务呈现出一定的同质化特征,部分产品价格过度透明。

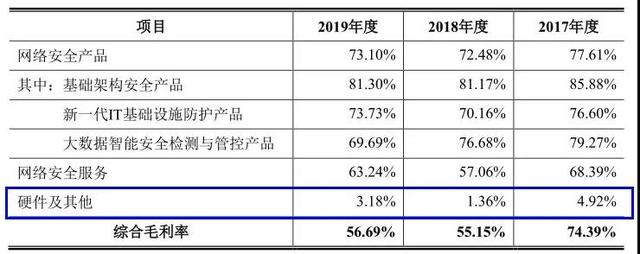

招股书显示,2017年至2019年,奇安信毛利率由74.91%下滑为56.72%,三年期间下滑了近20个百分点。对此,奇安信在招股书中表示,公司在进行系统集成性质的网络安全业务时需要大量采购第三方硬件等产品,而该市场较为成熟、价格相对透明,毛利率相对较低。

通过上图可以看出,报告期内,奇安信硬件及其他业务毛利率分别为4.92%、1.36%和56.69%,明显低于其他两大业务毛利率水平。

值得注意的是,在奇安信目前三大业务领域中,硬件业务收入增速最快,收入占比也由2017年的2.67%增长至2019年的21.83%。同期,公司网络安全产品及网络安全服务两大业务收入占比均出现下滑。

显然,低毛利率产品收入的快速增长,虽然让奇安信营收增速保持快速提升,但显然无益于公司盈利能力的改善。与启明星辰、绿盟科技等同行公司相比,奇安信毛利率水平的差距正在被进一步拉大,盈利能力明显弱于同行。

在市场竞争中,毛利率水平代表着企业在产业链中的议价权以及产品的竞争力,并决定着企业护城河的宽度。就奇安信目前的情况而言,公司毛利率的下行固然与公司收入结构的变化有关,而根本原因还是在于公司自身产品的议价能力以及公司与客户的合作中的谈判地位。

事实上,由于奇安信主做To B的生意,大型政企客户占据了公司主要的收入来源。这不仅造成毛利率的下滑,还给公司带来了沉重的应收账款压力。

招股书显示,2017年末、2018年末及2019年末,奇安信应收账款账面价值分别为2.25亿元、5.43亿元和12.97亿元,应收账款余额占当期营业收入分别为30.81%、32.97%和44.88%。通过下图可以看出,由于公司应收账款持续翻倍增长,其应收账款所占营收比例已经超过行业平均值,应收账款减值压力不断加剧。

一直以来,奇安信一直以营收规模高速增速的黑马标签而闻名于业内。但通过上述分析可知,奇安信营收规模增长更多的是依赖于低毛利的系统集成业务,并使用了大量的账期,经营质量并不健康。除此之外,奇安信还在过去几年频发收购业内公司股权,又让公司面临着较大的商誉减值压力。

【商誉减值风险高企 多半子公司经营亏损】

奇安信在招股书中表示,网络安全行业细分领域多、技术需求变化快,公司在保持持续研发投入的基础上,亦通过收购行业中具有一定技术优势、与公司能够形成协同效应的公司,以提高公司的市场竞争力。

然而,持续的资产并购,也让公司的商誉价值不断攀升。招股书显示,自奇安信成立以来,收购了行业内及产业链上下游的多家企业,其中北京网康科技有限公司及北京云脑安御信息技术有限公司规模较大,溢价率较高,形成了较大的商誉价值。

截至2019年末,奇安信合并资产负债表中的商誉账面价值为12.09亿元。与此同时,公司目前10项形成商誉的收购中有5项都计提了减值准备,金额高达3.1亿元。

招股书显示,截至2020年4月29日,奇安信及下属公司共拥有56家控股公司,其中一级子公司36家、二级子公司15家、三级子公司3家、四级子公司1家、五级子公司1家。

但比较夸张的是,2019年,在奇安信36家一级子公司中,24家是处于亏损状态,15家净资产为负数。显然,过激的资产收购已经给奇安信带来了很大的业务整合压力。从子公司层面大面积亏损的情况来看,奇安信想要扭亏为盈也并不容易。

得益于科创板新规,持续的亏损并没有阻碍奇安信上市融资。在“科创板网络安全第一股”的光环下,奇安信最终以56.10元/股的发行价格募得资金57.19亿元,大幅超出原来45亿元的计划。

然而,尽管有着网络安全的概念,奇安信目前股价似乎缺少足够的安全边际。截止目前,公司经营持续亏损,无法用市盈率做对比。从收入规模来看,2019年,奇安信营业收入为31.54亿元,启明星辰营业收入为30.89亿元,二者不相上下。

资料显示,作为网安龙头公司,启明星辰成立已经超过20年,目前已经处于稳定盈利状态,2019年公司净利润达到6.88亿元。显然,奇安信目前收入规模及利益水平尚不及启明星辰。截止8月18日收盘,启明星辰市值为382.9亿元,而奇安信仍然高达756.3亿元。

实际上,奇安信56.10元/股的发行价,对应的市值恰是381亿元,公司发行定价已经充分考虑了行业的竞争格局以及相对估值的合理性。但在短线资金的热捧下,公司上市当日市值就突破900亿元。

科创板开板以来,新股“高开低走”已经成为常态,不少个股上演了“上市即巅峰”的悲剧,无数中小投资者追高买入后就深套其中。

值得注意的是,在新股密集发行的背景下,近期新股涨幅已经“疲态”渐显。很多股票因发行首日涨幅过大,已经是高风险。在这场IPO盛宴即将落幕之前,投资者有必要提防新股破发潮的来临。就目前股价在百元以上、远高于发行价的奇安信而言,情况显然并不乐观。

——END——

图片均来自网络

版权所有,禁止私自转载!

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com