国内汽车行业零部件增长趋势(汽车行业专题报告)

(报告出品方/作者:广发证券,闫俊刚,张乐,李爽)

一、核心框架:从投资角度如何跟踪汽车零部件公司?基于中长期视角,我们认为新格局下以下3类变化、5种零部件企业发展路径值 得重视:

1. 核心系统供应商(Tier1) 分化为部件供应商和软件供应商。汽车EE架构变 化带来软硬件解耦并加速汽车数字化,零部件产业链面临解构与重塑,我们认为: ①部件供应商价值或将凸显;②独立软件供应商的重要性或会明显提升。 2. 零组件供应商(Tier1/2)重点关注已自主可控型和待国产替代型。在自主整 车崛起及全球化配套趋势下,我们认为:③已实现自主可控的零部件供应商有望依 托新业务、新客户实现加速成长;④核心零部件或随自主整车崛起而实现国产替代。 3.增量供应商:随汽车产业与数字化技术快速融合,产业边界日益模糊,⑤全 新的生态服务供应商将与车企和谐相处。汽车产业正加速转型数字化产品服务,未 来汽车消费模式或伴有创新,对此后续我们将做进一步的研究,在此不再赘述。

考虑到零部件种类繁多且各个子领域差异较大,本篇报告承接《系列八》的研 究思路,本篇报告将基于乘用车行业格局变迁的重要特征,重点阐述:1.零部件公 司收入端的成长逻辑;2.基于产业逻辑构建零部件子领域跟踪体系及预测模型,并 对投资视角下如何更加高效的选择好的赛道做出我们的研判。

复盘零部件公司的成长路径,除了汽车行业景气度向上带来的β外,我们认为 下面几个因素能够带来显著的α,按照对收入贡献的重要性及弹性排序: 1.渗透率:作为产业逻辑下的零部件选股第一要素,其驱动因素包括法规约束、 技术升级和消费升级等; 2.客户结构:高质量下游客户的销量增长,既贡献显性的收入(业绩)弹性, 又带来隐性的体系能力提升; 3.市场份额:企业基于不同市场的竞争格局和自身资源禀赋,对市占率提升路 径做出不同选择,包括竞争性、国产替代、海外扩张和切入车企的多轨供应商策略 等; 4.ASP提升对收入的贡献也不容忽视,主要体现在基于纵向拓展(系统集成、 技术升级、产品迭代等)和品类扩张带来的ASP提升。(报告来源:未来智库)

(一)渗透率:产业逻辑下的零部件选股第一要素

1. 驱动因素一:法规约束

典型案例:耐世特——油耗法规约束下,EPS渗透率提升带动业绩高增长 受益于日益严格的油耗法规,具备燃油经济性的电动助力转向(EPS)渗透率 得到快速提升。随着国内汽车市场销量和保有量快速攀升,节能环保要求下《乘用 车燃料消耗量限值》、《节能与新能源汽车产业发展规划》、双积分政策等严格油 耗政策逐渐出台,整车厂商节油降耗压力进一步增大。 在转向领域,EPS相较传统转向系统能够节省燃油0.3L/100km,渗透率迎来快 速提升。根据智研咨询,2010年到2017年,中国乘用车EPS渗透率从24.7%提升至 67.8%。EPS渗透率快速提升,助力耐世特收入实现高速增长。根据公司财报,耐 世特EPS业务收入从2011年的48亿元提升至2017年的173亿元,年均复合增速达 23.8%。法规约束下的零部件渗透率提升对相应赛道内产品有竞争力的公司收入贡 献显著。

2.驱动因素二:技术升级

典型案例:德赛西威——域控制器渗透率提升,为公司贡献收入弹性 随着汽车电气化及智能化发展,传统分布式E/E架构所需ECU数量增多,大量分 散的ECU在成本控制、线束布置、车身轻量化等方面不占优势。基于域控制器的区 域集中式E/E架构通过对传统ECU模块的软硬件解耦,将硬件简化,软件集中到域控 制器中运行,能够实现单个计算平台控制多个功能运行,已经开始规模化商用。根 据中机中心统计,2021年中国市场标配搭载智能驾驶域控制器的乘用车销量为50.7 万台,同比实现大幅增长。

智能驾驶域控制器渗透率提升为德赛西威贡献收入弹性。根据公司财报,德赛 西威第一代高算力自动驾驶域控制器平台已率先在小鹏汽车的P7、P5车型上大规模 量产供货,带动公司智能驾驶业务营业收入同比增长近100%。

3.驱动因素三:消费升级

典型案例:万里扬——自动挡变速箱渗透率提升助力公司收入快速增长 消费升级驱动国内乘用车自动档变速箱渗透率快速提升。根据中机中心,2013 年至2019年我国乘用车自动变速器渗透率由50%提升至85%,主要得益于消费升级 下消费者对驾驶体验的追求:自动挡相比于手动挡,操作更简单,安全性更高,同 时舒适性方面也具备显著优势。 自动档变速箱渗透率提升,助力万里扬变速器业务收入快速增长。2013年至 2019年公司乘用车变速器收入持续增长,根据财报,2019年公司乘用车变速器收入 达27.52亿元,同比增长51.6%,相对13年的复合增长率达93.5%。(报告来源:未来智库)

(二)客户结构:高质量的下游客户销量增长带动零部件公司收入增长

典型案例:拓普集团——特斯拉销量快速增长,为公司带来显著收入弹性 拓普集团早期依托上汽通用实现快速发展,后与吉利深度合作,收入规模进一 步扩大,2021年前后为特斯拉配套供货,收入显著增加。特斯拉上海工厂投产后, 特斯拉国内批发销量不断提升,同时全球交付量呈现较快增长趋势。根据财报披露, 21年特斯拉国内批发销量达到47.3万辆,同比增长245.3%;全球交付量达到93.6万 辆,同比增长87.2%。 拓普集团2021年实现营收114.6亿元,同比高增76.1%,根据公司3月29日公告 披露,2022年1-2月公司对特斯拉客户的销售收入为11.9亿元,同比增长126.4%, 特斯拉销量增长助力公司营业收入快速提升。

(三)市场份额:竞争格局及企业自身资源禀赋下的路径选择

1.市场份额提升路径一:竞争性

典型案例:富临精工——具备成本和性能优势的VVT产品市占率提升 富临精工凭借VVT产品的成本和性能优势,市场份额得以提升,带动其产品收 入持续增长。根据公司年报,2019年富临精工可变气门系统产品营收8.08亿元,同 比增长30.9%。其VVT产品实现了国产替代,在自主品牌中占据绝对优势。公司产 能扩张使规模效益得以体现,同时生态合作及资源拓展也使得VVT产品具有成本优 势,在性能方面可以更好的改善发动机燃油经济性和排放,凭借成本和性能优势, 公司VVT产品收入不断增长。

2.市场份额提升路径二:国产替代

典型案例:内生发展——双环传动 & 外延并购——耐世特 双环传动专注于齿轮零部件行业,内生发展逐步提升市场份额。我国高端齿轮 产品一定程度上依赖进口,尤其在精度等方面与国际先进水平仍有一定差距,目前 国内只有部分龙头企业具备高精度齿轮生产能力,双环传动无论在产销规模还是在 紧密制造方面均居于国内龙头地位。公司积极卡位电动车传动部件,有效拓宽自身 “护城河”,2015-2021年公司齿轮零部件收入由11.46亿元稳步增长至43.3亿元, 市占率稳步提升。

耐世特借助兼并收购实现在中国市场电动转向市占率的提升。2010年太平洋世 纪(北京)以4.5亿美元收购耐世特(中航汽车于2011年成为太平洋世纪中国的控股 股东),通过外延并购切入底盘转向系统,实现市场份额扩张。收购完成后耐世特仍 然保持运营独立性,其在中国转向业务本地化,成为国内电动助力转向系统的第二 大供应商,营收高速增长。2011年到2016年亚太地区营业收入CAGR达41.3%,主 要业绩增量来源于中国市场。

3.市场份额提升路径三:海外扩张

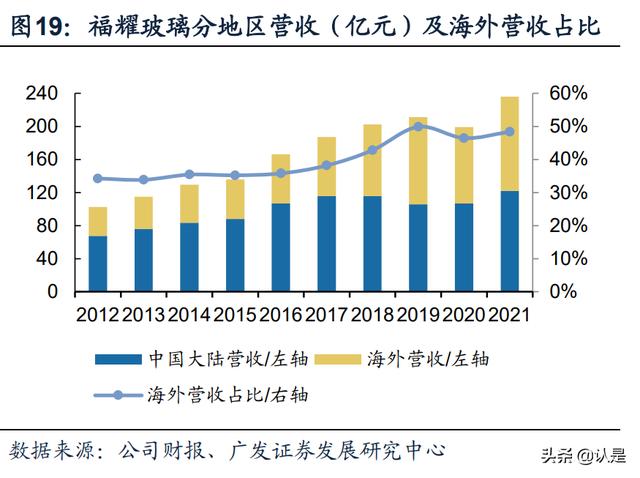

典型案例:内生发展——福耀玻璃、敏实集团 & 外延并购——均胜电子 以福耀玻璃和敏实集团为代表的企业多年来一直专注主业,通过内生发展提升 竞争力实现海外不断扩张。福耀玻璃深耕汽玻多年,营收占比超九成,不断拓展“一 片玻璃”的边界,通过完备的生产线和不断升级的核心玻璃技术加强自身竞争力, 实现全球市占率的稳步提升。根据Marklines,2021年福耀全球市占率为28%,较17 年增长8.0pct,主要得益于海外市场的市占率提升。

敏实集团深耕汽车内外饰领域,全球化布局带动公司市占率提升。公司海外工 厂遍及中国、日本、美国、英国、德国、塞尔维亚、俄罗斯、巴西等各大洲主要国 家,以满足行业就近供货的需求。同时公司凭借先进的技术、完善的全球布局,拉 动公司海外营收不断增长。根据年报,公司海外营收占比近三年均超40%。 福耀玻璃和敏实集团在国内业务扩张阶段凭借产品的性能和成本优势,成功打 入国际主要客户供应链。其结合自身的资源禀赋,以优质的客户结构为先导,以专 注主业内生发展为基础,选择海外扩张的路径提升市占率,不断拓展自身在核心业 务领域的全球版图。

以均胜电子为代表的企业通过外延并购实现业务转型升级与优质客户获取,不 断做大规模。自2011年起,公司先后对汽车电子领域的Preh GmbH(普瑞)和ePower、 高端汽车零部件领域的Quin GmbH(群英)、汽车安全领域的KSS、高田和延锋百 利得以及智能车联领域的TS等公司进行并购。公司通过外延并购方式,实现了在相 应领域市占率的提升。

4.市场份额提升路径四:多轨战略——车企多轨供应商策略带来的机会

降成本需求和供应链风险管控是车企开发多轨供应商的内在驱动力。通常情况 下,车企会通过开发二轨供应商策略来提升自身溢价能力,降低自身采购成本。同 时处于供应链风险管控的内生动力,车企往往会开发多轨供应商实现供应链风险可 控。多轨供应商的开发为零部件公司带来了提升市场份额的机遇。

(四)ASP:基于纵向内生和品类扩张带来的 ASP 提升表现突出

ASP提升对收入的贡献也不容忽视,其中基于纵向内生(系统集成、技术升级、 产品迭代)和品类扩张带来的ASP提升表现突出。 1.纵向内生:系统集成、技术升级、产品迭代是提升ASP的三条成长路径 随零部件企业自身技术水平不断提升,具备较强正向开发的零部件企业有望通 过内生纵向发展,持续提升ASP,进而实现收入弹性的凸显。我们对不同类型公司 的发展逻辑进行提炼和归纳,内生纵向发展的路径可以归结为以下三条: (1)从单一产品走向系统集成; (2)通过技术升级,实现产品高端化; (3)依托原有技术,纵向开发原领域新产品。(报告来源:未来智库)

路径一:从单一产品走向系统集成,系统化拉动ASP提升(以银轮股份为例) 零部件供应商依靠产品从单品向系统集成升级,单车配套价值量快速提升。以 银轮股份为例,公司随技术不断成熟,传统热交换产品由单一走向集成,系统化、 模块化配套能力带来ASP提升。公司从油冷器、中冷器等单一零部件出发,逐步向 系统集成件升级。由于系统集成件集成更多零部件,且整体技术含量较单品高,单 车配套价值量显著提升,并进一步带动公司的收入显著增长。

路径二:性能需求提升驱动技术升级,带来ASP提升(以伯特利为例) 伯特利的Know-how领域为制动系统,产品开发路径为盘式制动器→防抱死系统 (ABS)→驻车制动系统(EPB)→车身稳定控制系统(ESC)→线控制动(WCBS), 产品拓展路线清晰。线控制动解决了新能源汽车缺乏真空助力源的问题,且能够大 幅提高能量回收效率(提升续航);同时线控制动响应速度快、能够通过汽车电子控 制单元(ECU)主动建压实现常规制动,是高级别智能驾驶的必备条件和提升制动 安全的必由之路。性能需求拉动线控制动产品较传统制动ASP提升约1000元。

路径三:依托原有技术,纵向开发同领域新产品(以银轮股份为例) 零部件供应商依靠原有产品的深厚技术积累纵向开发新产品,带来ASP的提升。 同样以银轮股份为例,其以传统热交换业务的技术能力为基石,纵向开发新能源热 管理产品。公司深耕热交换器领域,2016年以前公司的热交换业务主要针对燃油车, 自2016起其凭借在热管理技术的持续积累,开始向新能源热管理转型,成功开发出 新能源热管理产品:电池热管理、空调及热泵系统以及其他通用零部件等。新能源 热管理产品的纵向开发带来ASP提升,公司收入增长空间进一步打开。

2. 品类扩张:依靠自身Know-how不断拓宽产品品类边界(以拓普集团为例)

当前分工专业化和全球化配套的趋势下,国内已自主可控的传统零部件供应商 有望依托新业务、新客户实现加速成长,实现从“1”到“N”的突破。其底层逻辑为公 司依靠自身建立的Know-how,新业务的发展技术路径和业务底层逻辑与原有业务相 通,因此新业务的突破具备更大的成功概率。 以拓普集团为例,其依靠自身在基本盘业务建立的know-how,不断实现新业务 的突破。比如公司凭借其在底盘减震产品中积累的金属—橡胶技术以及对底盘领域 零部件的深入理解,成功切入底盘轻量化业务;凭借在汽车电子开发中积累的系统 控制技术,逐步布局线控制动和空气悬架。公司通过不断的品类拓张实现ASP提升, 收入增长空间持续扩容。

三、零部件投资赛道如何选择?——基于“渗透率 &ASP&时间轴”三维度框架我们从渗透率/ASP/时间轴三维度出发,提出基于产业视角下的跟踪体系及预判 模型:综合考虑各零部件当前渗透率位置、渗透率提升的核心驱动力及重要窗口期、 当量渗透率、ASP以及国产替代概率等因素,我们提出“广发零部件投资预测模型图 2022版”,试图通过这样的方式能够清晰直观地展望未来几年汽车零部件领域的值得 关注的赛道(按ASP高到低排序)—— 2022年:混动变速箱、座舱域控制器、新能源整车热管理、线控制动、W-HUD; 2023年:智驾域控制器、车载传感器等领域; 2024年:CDC及空气悬架、一体化压铸等领域。(报告来源:未来智库)

(一)基于渗透率提升空间的零部件投资赛道选择

我们引入“当量渗透率”的概念,其计算方法为:当量渗透率=21年渗透率/该 零部件预判的渗透率天花板;当量渗透率低,则意味着这一零部件后续渗透率提升 的空间较大,当量渗透率相比当下的静态渗透率更具有指导意义。 对于各零部件“渗透率天花板”的预测,我们的思路是:综合考虑不同零部件 的产业逻辑,分别预测不同动力类型、不同价格区间、不同车型种类以及不同智能 驾驶分级别中各零部件可能达到最大渗透率水平。

核心假设数据如下: 1.动力类型:综合考虑驱动技术路径变迁、法规约束和市场需求等因素,我们 预计乘用车中纯电动、插电式混合动力和高压混动未来的占比分别为60%、20%和 20%。 2.价格区间:考虑到电动化趋势和消费升级,我们预计乘用车中未来10万以下、 10-20万、20-30万和30万以上的占比分别为13%、49%、23%和15%。 3.车型种类:考虑到车企逐步推动(电动)MPV车型上市,我们预计乘用车中 未来轿车、SUV、MPV和交叉性乘用车的占比分别为46%、47%、6%和1%。 4.智能驾驶等级:综合考虑不同级别的智能驾驶硬件成本和不同价格区间车型 成本承受能力的差异,我们预计乘用车L2中的1V1R、1V5R方案的占比为80%、55%, L2 中的5V5R、9V5R1L方案的占比为40%、20%。

动力系统零部件中我们建议关注混动专用变速箱、混动能量型电池、混动功率 型电池、DC/DC、车载充电机和三合一电驱。底盘系统零部件中我们建议关注线控转向、底盘域控制器、一体化压铸、空气 悬架、CDC悬架、线控制动、电调方向盘和(铝合金)副车架。智能驾驶相关零部件中我们建议关注激光雷达、智驾软件栈、驾驶员监控系统、 智驾域控制器、侧视摄像头、角毫米波雷达、前向摄像头和前向毫米波雷达。智能座舱和其他类中我们建议关注AR-HUD、座舱域控制器、天幕玻璃、数字 钥匙、W-HUD、DLP、电动尾门和氛围灯。

(二)基于渗透率&ASP 双重视角下的零部件投资赛道选择

基于渗透率提升空间较大以及单车价值量较高的双重视角,我们推荐关注:1. 底盘系统中的线控制动、空气悬架和一体化压铸;2.智能驾驶相关的智驾域控制器 和激光雷达;3.动力系统中的动力电池、混动专用变速箱和3合1电驱动;4.智能座 舱及其他领域中的HUD、座舱域控制器。

(三)汽车零部件自主可控程度及国产替代可能性研判

汽车零部件供应链经过多年发展,已经形成了全球化分布与采购的格局。当前 汽车产业国际分工中,欧美国家在芯片、技术平台、精密加工部件等领域优势明显, 而日韩在光学仪器、集成电路等领域具备竞争比较优势,中国则在车身内外饰件、 冲压零部件、电池、电机、电气设备等领域具有一定优势。 建议关注随当前外部环境变换,国产替代成功概率显著的零部件赛道。综合考 虑内外部环境变化和相关产品技术的发展,我们重点推荐同时受益于节能与新能源 车渗透率快速提升及中国品牌向上趋势,叠加当下汽车政策刺激及芯片供给矛盾, 有望把握国产替代机遇的线控底盘领域。

四、核心零部件渗透率月度数据追踪如何对上述核心变量进行跟踪亦很重要,关键是要对渗透率的位置做到实时高 频定量跟踪,“广发智能汽车数据库Pro版”就是我们为此搭建的很好的跟踪体系。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】未来智库 - 官方网站

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com