pvc产业供需分析(PVC产业链解析及行情展望)

五矿期货重庆营业部

作者:李晶 王云霄

报告要点:

聚氯乙烯(PVC)是五大通用树脂之一,由氯乙烯单体经自由基聚合而成,PVC消费量排在五大通用树脂中的第三位。PVC作为化工类重要的期货品种之一,首先本文对PVC的产业链进行解析;其次,PVC主力合约6月份以来经历急跌后,进入区间震荡整理阶段。需求端仍处于弱现实状态,九月旺季已过,十月需求增量有待考证,若十月需求增加带来库存显性去化,叠加成本端电石价格反弹预期带来底部支撑,PVC则有望迎来小幅反弹。但是,当前PVC供应端四季度新增投放产能较多,如果需求端未见明显起色,库存大概率在高位维持,PVC则维持弱势运行。

01

PVC产业链-原料端

首先,简单介绍一下聚氯乙烯,聚氯乙烯(Polyvinyl Chloride,简称PVC),是一种无毒、无臭的白色粉末,它的化学稳定性很高,具有良好的可塑性。按照氯乙烯单体的获得方法,可分为电石法、乙烯法和进口(EDC、VCM)单体法(习惯上把乙烯法和进口单体法统称为乙烯法),其中国际上乙烯法居多,我国则主要以电石法PVC为主,电石法生产的PVC占比达70%以上。为什么我国与国际上主流PVC生产方法不同?

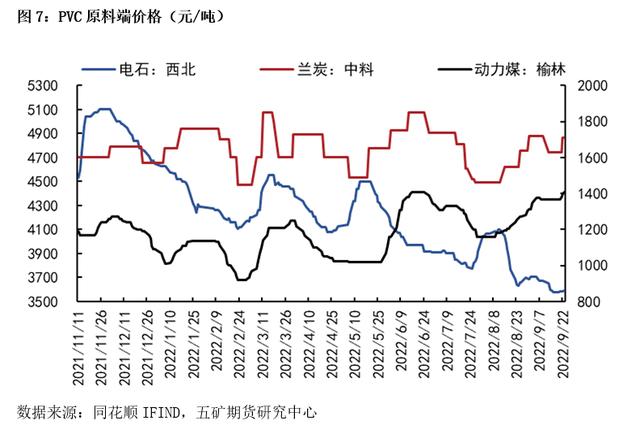

从生产工艺路线看,电石法中的电石(CaC2,碳化钙是重要的基本化工原料,主要用于产生乙炔气。也用于有机合成、氧炔焊接等。)占据生产成本的70%左右,而电石的主要原料之一兰炭又是由煤炭制成,国内具有富煤、贫油、少气的资源禀赋特点,因此,国内PVC生产工艺以电石法为主。从电石价格与国内PVC价格走势也可以看出,作为PVC的主要原料,二者价格相关性很高。

国际上,主要采用石油天然气路线(乙烯法),因此成本和市场价格不尽一致。

我国虽有PVC反倾销政策,但是国内厂家仍然可以通过购买原油、乙烯以及VCM单体等采用乙烯法生产PVC。PVC生产工艺的不同,对其成本端的影响路径存在差异。相应地,乙烯法原料端原油、乙烯等价格的变动,会影响国内电石法制PVC厂家的生产意愿。

02

PVC产业链—下游消费情况

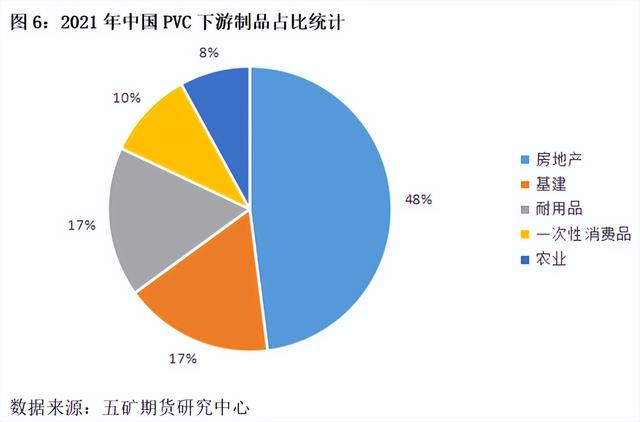

需求方面,PVC下游制品可分为硬制品和软制品两种。硬制品包括管材管件、型材门窗、硬片及其他片材,其中管材、型材是最主要的下游需求,占比超过50%,管材作为最主要的下游,需求增速较快,龙头地产及建筑企业订单较高,对PVC原料消耗量提升明显。软制品包括地板等板材铺地材料、薄膜、电缆料、人造革、鞋及鞋底材料等,近年来PVC地板出口需求增加,成为PVC需求增长的新方向。终端需求方面,房地产以接近50%的占比成为影响PVC最重要的国民经济领域,其次则为基建、耐用品、一次性消费品和农业。

03

行情展望

从产业链的角度分析,原料端,当前动力煤与兰炭价格在高位,冬季降至,若寒冬再现,动力煤与兰炭价格可能会高位上行,对电石价格产生向上驱动。目前电石价格与动力煤和兰炭价格走向背离,主要是因为电石的下游PVC价格疲软。当前电石生产厂家,在成本压力下,企业亏损逐渐增加。电石生产厂家议价能力有限,但是在企业亏损扩大的情况下,电石厂价挺价出货的可能性提升。这也为PVC价格提供底部成本支撑。

四季度,供给回升预期强烈,四季度有150万PVC新增产能,其中120万确定性较强,10月份山东信发和聚隆化工分别有40万吨投产出料,11月份华谊钦州有40万吨新增产能出料;此外,金泰有30万吨投产时间还不确定,总体来看,四季度PVC供应压力较大。

需求端的弱现实与逆季节性高位库存是PVC价格疲软的主要原因。展望后市,PVC传统金九需求旺季已过,9月需求虽有好转,但仍不及预期。10月需求面临考验,若需求好转加上底部成本支撑,PVC或有小幅反弹。但结合四季度投产增加较大,供应压力偏大,预期PVC维持弱势运行。

免责申明:本报告信息均来源于公开资料或实地调研,我公司及研究人员对信息的准确性和完整性不作任何保证,本报告中的信息、观点均反映报告初次公开发布时的判断,可能会随时调整;报告中的信息及观点不构成投资要约或买卖建议,投资者据此作出的投资决策及结果与本公司和作者无关。投资有风险,入市需谨慎。

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com