国际户外顶级品牌有哪几个(上市7年亏损1.2亿)

撰文 / 陈畅

编辑 / 田晏林

这个端午假期,身在北京的刘婷把三天时间安排得满满当当——6月3日去“京西古道”黄草梁环线徒步,4日到5日计划参加可以望着星星入睡的休闲露营。

作为户外爱好者,刘婷从5月底开始,就在各种活动群里接到端午出游的通知。其中,三夫户外和另一家机构安排的行程完全一样,目的地都是门头沟的黄草梁,唯一区别是三夫户外的报名费贵了40元。

刘婷果断选择了后者。之前几次活动对比下来,她就觉得三夫户外收费普遍高些。一位不愿具名的领队表示,因为报名都是自愿的,所以很多机构的定价都比较主观。

创立于1997年的三夫户外,自北京大学东门外一处30平米的小店起家,是国内较早从事户外产业的企业之一。2015年12月,三夫户外在深圳中小板成功上市,目前,该公司由户外运动用品销售(线上 线下)、赛事活动团建、亲子户外乐园三大主要业务板块组成。

不过,在财报里,这家公司的营业收入按照行业划分为户外用品、户外服务和口罩类三种。像刘婷参加的这种露营和徒步,属于赛事活动团建,被归到“户外服务”范畴。

2021年,三夫户外在“户外服务”一项的营收超6431万元,同比增长34.86%,占公司总营收比重的11.58%。《财经天下》周刊查阅了最近五年财报发现,除2020年疫情刚爆发时,“户外服务”贡献值为负数外,其余每年的营收增长幅度均排在首位。

由此能看出,组织户外活动赛事团建是三夫户外一项极其重要的收入来源,这或许也能解释该公司的活动报名费为什么比别家贵了。“不过三夫户外的服务和聘请的领队还是比较专业的。”刘婷补充道。

进入5月份以来,三夫户外先后接受了59家投资机构的密集调研,并透露“公司将紧抓露营活动热潮,扩大门店露营装备区,深化营地建设。”

此言一出,不仅让露营经济概念股集体回调,也让三夫户外股价迎来多连涨。然而,《财经天下》周刊注意到,与抢眼的股市表现相反的是,三夫户外最近三年持续陷于亏损泥潭。

专耕户外行业20多年,曾经靠代理国际高端品牌始祖鸟,让三夫户外的品牌形象变得精致高级,也因此赚得盆满钵满,但在被安踏夺去代理权后,2020年8月,三夫户外借由收购运动黑科技品牌X-BIONIC,打算东风再起。

然而在业内人士看来,这份代销生意或许不能给三夫户外带来太多真金白银。特别是近年来在经历过高管请辞、大股东减持、深交所问询函等多重动荡后,这家老牌户外企业的命运还存在极大变数。

(图/视觉中国)

上市7年,亏损5年

在露营经济爆火之前,三夫户外的股价从2016年底到达每股63元后,就开启了“跌跌不休”模式。最惨淡时的2018年10月,它股价一度跌破8元。截至2022年6月3日,三夫户外每股报价13.83元。

最新财报显示,2022年一季度,三夫户外归母净利润仅239.76万元,扣非净利润仅116.82万元,同比下滑39.3%和45.76%。而对比同行,另一家主打露营概念的上市公司牧高笛,如今股价已飙到90多元,2021年实现营收9.23亿元,同比增长44%;归属母净利润7900万,同比大增71%。

同样做的是露营生意,深耕行业20多年的三夫户外,到底差在了哪?

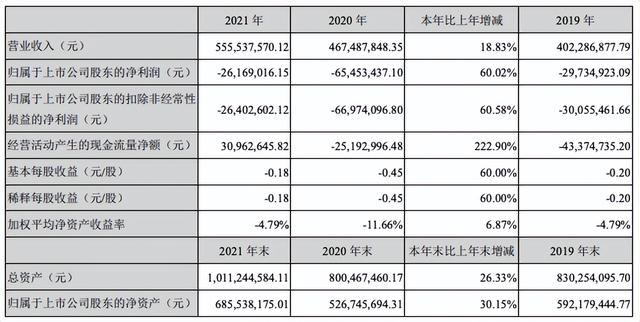

翻开三夫户外上市后的历年财报,可以看到这家企业只享受了两年的好光景。2015年和2016年,公司连续两年营收净利双增。而到了2017年便出现亏损,尽管在2018年勉强实现0.05亿元的净利润,但此后三年亏得一塌糊涂。

若按照同期内扣非净利计算,三夫户外连续五年都呈亏损状态,且一年比一年情况严重。据《财经天下》周刊粗略测算,上市七年以来,三夫户外亏损了整整五年,净利润亏损额高达1.24亿元。

2021年,三夫户外在北京、上海、青岛等地关闭了7家门店,关店理由有的为“合同到期,不再续租”,有的是“客流小、营业不佳,关闭或迁店止损”。针对近年来的低迷的业绩表现,《财经天下》周刊致电三夫户外,但截至发稿,尚未收到回复。

(图源:三夫户外财报)

有机构认为,三夫户外是受到了行业竞品冲击、电商分流以及街边店人流下降的负面影响。

据悉,该公司在上市时曾明确表示,“由于专业户外零售渠道受整体宏观经济、零售行业增长态势以及电子商务和商场渠道的冲击影响较大,使得公司面临的外部竞争环境日趋严峻。”果不其然,此番预测在2017年得到应验。

当年,中国纺织品商业协会出示的一份报告显示,国内户外行业高速发展期已过,中国户外用品零售总额为244.6亿元,创下2002年以来最低增速。增速变缓,很大程度上有三方面原因:一是商场压缩户外面积,中小户外店铺关店势头不减;二是传统核心户外市场,比如露营、山地的需求增长缓慢,甚至部分下降;三是体育品牌、快时尚品牌的挤压,比如安踏引进Kolon Sport(可隆)和迪卡侬在中国快速发展。

财报显示,这一年,三夫户外直营门店销售收入2.2亿元,占公司营业收入的62.8%,而作为补充渠道的电商营业收入仅为7300万元。而且在两年之后,2019年,以安踏为首的财团步步紧逼,以46亿欧元将亚玛芬体育收入囊中,后者正是户外高端品牌始祖鸟的母公司。

这一收购顺带夺走了三夫户外长达16年的始祖鸟在华线上经销权,从此以后,双方的合作只能以线下形式。华西证券研报显示,三夫户外2003年与始祖鸟合作,曾是始祖鸟中国地区第一大经销商,高峰时期,其在中国60%至70%的销售额均通过三夫户外经销。

为了护住已有的市场蛋糕,三夫户外只得不断推高销售费用和管理费用。但往往销售费用占比越高,意味着一家企业规模越不经济。2019年公司销售费用为1.19亿元,管理费用为5209万元,相比2018年均上浮了10%以上。到了2020年和2021年,公司管理费用依次涨至5369万元和6918万元;销售费用也上涨到1.2亿元和1.73亿元。

持续增长的数字没有让三夫户外转变经营模式。公司对外表示,接下来还将有两方面比较大的支出:第一是旗舰店,店铺设计、门店租金、日常运营等各方面的支出需要投入较大的预算;第二是与心仪代言人的沟通洽谈所需代言费用和营销费用也将会是一笔大额支出。

追风口能逃出亏损泥潭吗?

在被夺去始祖鸟的代理权后,2020年8月三夫户外买下了瑞士知名黑科技运动时尚品牌X-BIONIC的IP,成为X-BIONIC公司中国区唯一战略合作伙伴。

据悉,该品牌服装以“汗水管理技术”著名,能将汗水转化为能量,在滑雪和越野跑人群中的认知度非常高。2020年,X-BIONIC为三夫户外贡献收入近5000万元。

而在2021年,X-BIONIC的营业收入增速虽然高达130%,但并未达到1.5亿元的年度目标。不过,这并没让三夫户外气馁,在2022年的发展战略里,又为X-BIONIC追加营收KPI至4.5亿元,几乎等同于2020年三夫户外全年的营收。

对此,公司财务总监罗向杰对外解释称,由于公司在2021年11月才完成X-BIONIC的品牌IP收购,没有赶上冬奥会的利好。而且这次收购产生的投入也造成2021年亏损的主要原因。

总而言之,三夫户外觉得现在是时候让X-BIONIC释放更大的价值了。高层表示,要抓住冰雪运动和户外露营热潮,进一步放大对冰雪产业的布局, 加大对露营相关产品项目的引进及建设。

但面对“后冬奥”时代,有投资者质疑冰雪运动的消费热情可否持续。对此,三夫户外董秘回答称,X-BIONIC有适合夏季销售的产品,包括各类科技功能 T 恤、功能长短裤、风衣、夹克等产品,涵盖户外、露营、跑步、健身、瑜伽、通勤等各类场景。

此外,三夫户外还表示,打算未来开设1-2家X-BIONIC品牌旗舰店、4-6家X-BIONIC品牌专营店、在三夫户外连锁店中累计建设升级改造15个X-BIONIC品牌专区。

这番宏大的蓝图能够给三夫户外带来多少真金白银?不少行业人士持保守观点。在他们看来,三夫户外十分擅长为自己包装新概念,刷存在感。比如通过收购X-BIONIC品牌,三夫户外就将公司业务范围拓展至滑雪。

而且在2020年疫情刚爆发时,三夫户外用0元收购了一家年营收为0元、归母净利为-1.08万元的口罩生产企业65%股权,在江苏宿迁市和盐城市两地启动口罩项目,建立十余条KN95生产线及十余条平面口罩生产线,日产量KN95口罩约30万只、平面口罩约60万只。

尽管这项业务在2020年上半年为三夫户外贡献了约3600万元收入,仅次于户外服装品牌业务,但生产口罩带来的效益就是昙花一现,到了2021年,这项业务收入已经大幅萎缩至990万元。

(图/视觉中国)

为了逃出亏损泥潭,三夫户外将口罩、滑雪、露营所有行业风口全都试完,但最终效果如何?至少在滑雪和口罩业务上,似乎已经很难再乐观起来。唯一可控的,就是行业风口尚在的露营。

《财经天下》周刊了解到,目前三夫户外一方面拓展代理瑞典登山装备品牌攀山鼠KLATTERMUSEN的销售渠道,在部分门店扩大露营装备区,据称很多门店的露营产品销售额都呈现出3倍以上的增长;另一方面树立了“Sanfo Hood”野奢露营厂牌(即露营营地)。目前公司自称在北京、三亚、成都三地有六个营地项目在正常运营,并迅速完成单个业务盈利,但未透露具体盈利额。

对此,龙星体育董事长管斌斌向《财经天下》周刊分析称,销售野营产品其实盈利不大,很多野营用品是可以重复使用的,消费者在很多休闲用品商城都可以买到,缺乏对某个品牌的强烈追求。而野营场地运营并不是外界看到的那么简单,从人员的训练,到营地的搭建管理,场地设备维护等,都有很大的隐性支出和成本。“只不过很多人盲从跟风的心理,让野营这股风刮得更大更猛。”

当前,营地模式在后疫情时代会爆发,盈利空间较大是行业大部分人的共识,但前提是营地设施与服务质量一定要跟上。一个不能忽视的问题是,一些户外营地并没有达到露营的基本条件,生活设施和服务质量无法满足露营消费人群的需求,收费标准也没有明文规定,仍旧存在黑营地、宰客等行业问题。

“从政策导向性上来讲,野营有潜在的危险,相关部门一定会认真思考,完善制定行业的标准,保障这个新兴行业健康发展。”管斌斌表示。

亲子乐园成累赘

三夫户外对外透露,公司2021年各种营销模式的具体数字如下:线下门店收入约为2.8 亿元;线上电商销售收入约为1.7 亿元;大客户团购销售收入约为3700万元;赛事及团建、亲子户外乐园等户外服务销售收入约为6400万元。

但《财经天下》周刊观察到,亲子户外乐园正在拖累公司的业绩。据悉,2018年三夫户外以增资的方式获得上海悉乐文化发展有限公司(简称“上海悉乐”)31%的股权,后逐渐将股权增加至77%。

上海悉乐原是一家成立于2015年的做儿童乐园运营的小公司,被三夫户外收入囊中后,建立了以“松鼠部落”为核心IP的亲子户外乐园。2019年,成都、武汉、郑州三地乐园的客群量近80万,后受新冠肺炎疫情影响,游客量大幅下滑,2020年接待量近50万人次。

(武汉松鼠部落IP页面。图源:三夫户外官网)

《财经天下》周刊发现,2021年,三夫户外原计划募资近2亿元进行三夫户外活动赛事、营地 培训、零售 体验综合运营中心建设项目,打算在深圳、杭州、广州、长沙4个城市陆续建设4个面积达到1000平方米的旗舰店。

但在实际操作时,三夫户外发现近年消费客流明显向核心商业区和大型购物中心聚集,而这些地方的租金费用非常高,原来的一般区位的独立街边店客流明显下降,客流消费不能支撑这么大面积的旗舰店经营。考虑到这些实际市场因素变化,为避开“整体投资金额大,建设周期长,盈利回收期比项目预计规划时间长”,三夫户外没有实施上述建设项目。

取而代之的是,公司转为用自有资金及变更IPO募集资金投向商业模式成熟人气较旺的“松鼠部落”亲子户外乐园项目上。

现在回过头来看,这种应变终究还是“错付”了。

2021年,成都、武汉、郑州三地乐园项目累计接待游客60.88万人次,同比增长40.33%。国庆期间开放的南京松鼠部落第四季度接待游客9.2万人次。虽公司已尽力而为,但这显然已远远偏离了2021年制定的“稳定线下客流突破300万人次”的目标。

回想收购之时,上海悉乐原股东曾承诺,2019年至2021年,公司扣非净利润分别不低于400万元、500万元和600万元,累计不低于1500万元。但直到2021年业绩承诺期期满,三年总体业绩承诺仅完成了3%,其中2020年和2021年分别亏损了1439.38万元和109.89万元。

对此,三夫户外的做法是,与上海悉乐股东约定,将业绩承诺期由2019年至2021年,变更为2022年至2024年。

“三夫户外的问题还有很多。”一位投资者向《财经天下》周刊表示,公司从各个层面的反应似乎总是慢人一步。

该投资人以这两年大火的直播带货举例,称当其它服装鞋履类品牌已经在直播间玩得风生水起时,三夫户外从2021年末才开始搭建直播间硬件设施,组建直播团队,开设三夫户外官方抖音店、露营新浪潮三夫店、Crispi品牌官方旗舰店,“但三夫户外官方抖音店粉丝只有3.8万,放眼望去有很多播放量仅两位数的视频。此等粉丝量实在‘不敢恭维’。”

中国的商业世界从来不缺概念和风口,像三夫户外这样,一个接着一个风口追赶的企业也不再少数。只是,在众多生意面前,能够抓住机会上位者寥寥。

深耕行业20多年,三夫户外有着较强的用户基础和品牌认知度。该公司每年都会举办上千场赛事,仅一场崇礼马拉松就有7000多人报名参加,粉丝超过几十万,但随着“露营经济”爆火,如何赶超竞争对手,找到合适自己的盈利方式?三夫户外似乎还没有给出一个好答案。

作为三夫公司的创始人,张恒十多年前曾说过,自己的梦想是创办一家成功的企业,做两年山村老师,然后周游世界。那时的他觉得这些看上去遥不可及的梦,已近在眼前。但十年后再看,近在眼前的已不是那些梦,而是急需扭转的亏损现实。

(应采访对象要求,文中刘婷为化名。)

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com