什么情况下可以不预缴税款(真来了取消预缴税款)

取消预缴税款,这个省迈出第一步!

纳税人在本行政区域内提供建筑服务是否预缴税款,根据现行政策规定,只有四个直辖市(京、津、沪、渝)和五个计划单列市(大连、青岛、宁波、厦门、深圳)有权限决定。截至今日,四个直辖市仍要求本市跨区预缴,五个计划单列市已经取消了预缴的要求。

在海南自贸港建设的号角刚吹响之际,海南省在财税改革方面迈出了坚实的一步,海南省的建筑企业在海南省内施工,合同小于500万的,无需办理跨区域报验登记,也无需预缴,尽管步伐不大,但意义不可低估。

划重点:

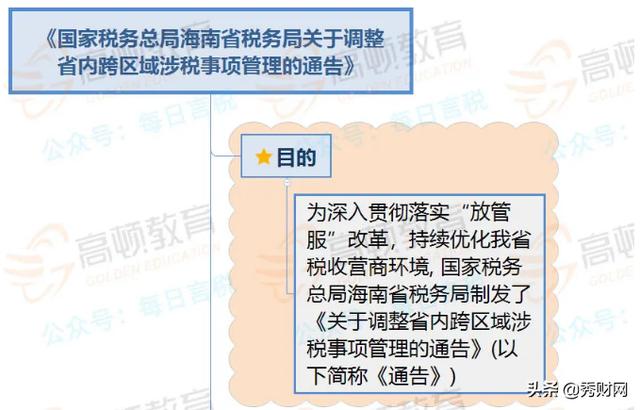

国家税务总局海南省税务局决定从2020年6月1日起,我省纳税人在省内跨市(县)临时从事生产经营活动的,且经营项目合同小于500万(不含)的,可不需向机构所在地的税务机关填报《跨区域涉税事项报告表》,也不需在经营地办理跨区域涉税管理事项的报告、报验、延期反馈等相关事宜。

用导图对政策进行了梳理:

来源:海南省税务局、何博士说税、每日言税;秀财网整理发布。

更多财税资讯,关注我们

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com