壹石通深度分析(勃姆石全球龙头)

(报告出品方/分析师:东吴证券 曾朵红 阮巧燕 岳斯瑶)

1. 壹石通:深耕锂电涂覆材料,三大主营业务齐增长1.1. 业务:勃姆石全球龙头,三大主业经营

公司主要产品为锂电池隔膜涂覆材料勃姆石。

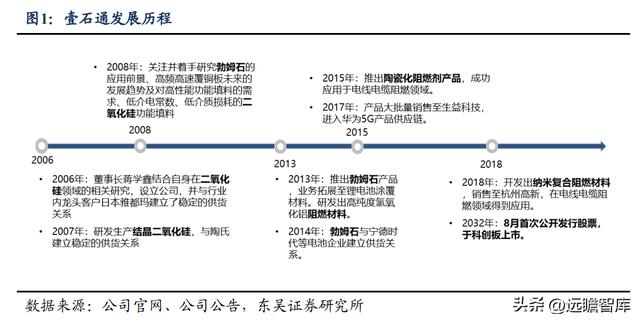

公司成立于 2006 年,前身为蚌埠鑫源材料科技有限公司,董事长蒋学鑫结合自身在二氧化硅领域的相关研究,为电子通信材料行业巨头日本雅都玛公司解决芯片封装问题。

2008年,公司开始关注勃姆石在电子通信及电池行业的应用前景,并于2013年推出锂电涂覆用勃姆石产品。同年,公司开始研发高纯度氢氧化铝阻燃材料,2015年进一步推出陶瓷化阻燃剂产品,成功应用于电线电缆阻燃领域。

2012年公司成为国家级高新技术企业,2015年挂牌新三板,2020年获选工信部专精特新“小巨人”,2021年 8 月登陆上交所科创板。

公司锂电池涂覆材料业务快速发展。

公司主营业务分为锂电池涂覆材料、电子通信功能填充材料、低烟无卤阻燃材料三大板块,其中锂电池涂覆材料业务增长最为迅猛。

公司生产的锂电涂覆材料主要为勃姆石,用于锂电池隔膜和极片的涂覆,隔膜涂覆可增强隔膜的抗刺穿性,提高锂电池的安全性能;极片涂覆可避免正极材料极片分切过程中产生的毛刺刺穿隔膜,提高锂电池的安全性能,改良电池生产工艺,提高能量密度。公司勃姆石市占率快速提升。根据公司公告,2021 年壹石通全球勃姆石出货量市占率超 50%,较 2018 年的 31%大幅提升。

1.2. 管理:股权结构集中,管理层产业经验丰富

公司股权结构集中,管理层经验丰富。截至 2022 年 8 月底,公司实际控制人蒋学鑫、王亚娟夫妇合计持有壹石通 28.57%的股份,股权结构集中。

蒋学鑫为公司创始人,任公司董事长、总经理。核心管理层产业经验丰富,董事长蒋学鑫为南京大学博士研究生,拥有 30 年材料行业从业经验,首席科学家夏长荣、研发总监王韶晖均具有博士研究生学历,并具有长期产业经验。

公司推出股权激励计划,绑定优秀人才。

2022 年 6 月,壹石通推出限制性股票激励计划,2022 年 8 月经调整后拟向激励对象授予限制性股票 359.5 万股,占当前公司股本总额的 1.98%,其中首次授予 299.5 万股,预留部分 60 万股,授予价格为 34.1 元/股。

激励对象共计 142 人,占公司截至 2021 年底员工总数(455 人)的 31.2%。本次激励计划业绩考核目标为以 2021 年净利润为基数,2022/2023/2024 年净利润复合增长率达到 84.8%/66.5%/58.6%。公司股权激励计划有助于提高员工忠诚度,绑定优秀管理、技术人 才,为未来三年公司业绩增长做出指引。

1.3. 财务:营收利润双高增,毛利率维持高位

锂电池涂覆材料业务占营收 78%,带动公司业绩高速增长。

受益于新能源汽车行业快速发展,动力电池需求快速增长,带动勃姆石市场空间高增,公司同步加快扩产节奏,勃姆石业务规模持续提升。

2021 年壹石通勃姆石出货 1.65 万吨,同比增长 158.81%。

2021 年公司锂电池涂覆实现营收 3.31 亿元,同比增长 66.21%,毛利率为 43.98%,同比 增加 1.98pct,锂电涂覆材料业务毛利率为 42.98%,连续四年维持 40% ,盈利能力稳定。 电子通信功能填充材料(营收占比 16%)、低烟无卤阻燃材料(营收占比 6%)业务规模快速增长。

电子通信功能填充材料方面,2021 年公司实现销量 0.74 万吨,同比增长 58.32%;实现营业收入 0.66 亿元,同比增长 71.04%;毛利率为 36.10%,同比大幅增加 9.62pct。低烟无卤阻燃材料方面,2021 年公司实现销量 0.16 万吨,同比增长 16.65%;实现营业收入 0.25 亿元,同比增长 66.211%;毛利率为 42.76%,同比大幅增加 20.41pct。

2021 年公司电子通信功能填充材料和低烟无卤阻燃材料随着规模扩大和新产品的引入,成功实现降本增效,毛利率大幅提升,其中公司的球形氧化铝产品凭借在导热材料和热界面材料领域的优良应用性能,成功导入新能源汽车行业,主要用于锂电池模组导热粘接胶等领域,年度销量同比大幅提升,陶瓷化硅橡胶等阻燃材料在新能源汽车领域实现了新应用。

2022 年 H1 营业收入及归母利润同比高增。

2021 年公司锂电池涂覆材料业务大幅增长,带动公司实现全年营收 4.23 亿元,同比增长 120%,实现归母净利润 1.08 亿元,同比增长 140%。2022 上半年公司实现营业收入 2.94 亿元,同比增长 79.36%;归母净利润 0.84 亿元,同比增长 96.52%。

盈利能力及费用控制能力良好。

2021 年公司销售毛利率 42.67%,同比上升 5.35pct;销售净利率 25.60%,同比上升 2.15pct;2022 年上半年公司销售毛利率 42.47%,同比下降 1.04pct;销售净利率 28.55%,同比上升 2.49pct,盈利能力进一步提升。

公司费用率逐年下降,2022 上半年四费占比为 18.36%。总体而言,公司盈利能力及费用控制能力良好。

2.1. 湿法隔膜无机涂覆为趋势,勃姆石市场空间广阔

2.1.1. 勃姆石性能优异,为湿法隔膜涂覆首选材料

勃姆石,又名一水软铝石,是陶瓷涂覆颗粒,为当前锂电池无机涂覆材料的主要材料。勃姆石主要用于电池隔膜和极片的涂覆,可以提高锂电池的安全性能,提升电芯的良品率。天然勃姆石无法满足锂电池涂覆要求,而人工合成的勃姆石具有纯度高、耐热温度高、硬度低、绝缘性好、化学稳定性强的特点。

隔膜核心性能为一致性、孔隙率、热稳定、强度。

锂电池隔膜是锂电池的主要原材料之一,主要用来分隔正负极,避免两极直接接触造成短路,同时保证锂离子内部迁移,实现充放电过程。

电池隔膜性能大致可以分为理化特性、力学性能、热性能及其电化学性能 4 个方面。其中,理化特性包括厚度、孔隙率、平均孔径大小与孔径分布、透气性、曲折度、润湿性、吸液率、化学稳定性等;力学性能重要包括穿刺强度等;热性能包括热收缩率。

相比于干法隔膜,湿法隔膜在厚度均匀性、力学性能(拉伸强度、抗穿刺强度)、透气性能、理化性能(润湿性、化学稳定性、安全性)等材料性质方面均更为优良,有利于电解液的吸液保液并改善电池的充放电及循环能力,适合做高容量电池。但湿法热稳定性较差,需通过涂覆进行弥补,且售价高 20%以上。

无机涂覆为湿法隔膜改善性能的主流方向:

在基膜上进行涂覆可以有效改善隔膜的热收缩性和拉伸强度,进一步提高安全性和能量密度。基膜涂覆的材料主要有陶瓷(氧化铝、勃姆石,各 50%,趋势是勃姆石份额提升)、PVDF、芳纶,其中无机陶瓷涂覆因工艺简便且成本低,应用最为广泛,可以提高电池的循环性能和倍率性能。PVDF 最宜配套动力电池,但因成本较高,未实现大批量供应。

工艺方面,凹版辊涂、浸涂应用广泛,不构成壁垒。目前湿法隔膜无机涂覆已成主流,占比达 90%,无机涂覆中勃姆石占比达 60%,且仍有上升空间。

勃姆石性能优异,为隔膜无机涂覆的首选材料。

根据公司公告披露,勃姆石与氧化铝相比,性能优势主要在于:

1)勃姆石硬度较低,其莫氏硬度为 3.5,仅为传统涂覆材料的约 1/3,可延长隔膜涂布辊和成品隔膜裁切刀的使用寿命 3~4 倍,以降低设备磨损和加工过程中磁性异物的带入风险;

2)勃姆石粒径分布更窄,比表面积可控,比重为 3.05g/cm3,比传统涂覆材料氧化铝的 3.90g/ cm3 更小,同等重量的勃姆石较传统涂覆材料涂覆面积可增加 25%,可以有效降低涂覆成本;

3)勃姆石的吸水性更弱,更易保持隔膜的干燥度;勃姆石的涂覆平整度高、内阻小,能耗低,生产过程对环境更加友好。

据 GGII 统计,2021 年勃姆石占无机涂覆膜用量的比例已超过 60%,较 2016 年增长 46 个百分点,预计 2025 年勃姆石占无机涂覆膜用量的比例为 75%。

图13:2021-2025 年中国无机涂覆膜用量及类型预测

2.1.2. 湿法隔膜已成趋势,勃姆石市场空间广阔

湿法在三元占据主导,干法多应用于铁锂及储能。目前国内三元动力电池体系使用“湿法 涂覆”居多,湿法工艺制备的隔膜微孔分布均匀性好,孔隙率高,亲液性好,内阻较低更能满足锂电池能量密度提升的需要,主要应用于三元电池及部分动力铁锂;而干法隔膜具备更低的成本优势,主要应用于 LFP 电池,特别是在储能领域。1GWh 铁锂电池需 2000 万平左右涂覆隔膜;1GWh 三元需要 1500-1800 万平涂覆隔膜。

湿法隔膜性能更优,目前已成主流。

湿法隔膜与干法隔膜的核心差异在于微孔成孔极理:干法技术通过拉伸造孔,又可分为单向拉伸工艺和双向拉伸工艺,湿法技术通过先占位后萃取移除造孔。

湿法隔膜满足高安全和高能量密度的发展方向。相比于干法隔膜,湿法隔膜在厚度均匀性、力学性能(拉伸强度、抗穿刺强度)、透气性能、理化性能(润湿性、化学稳定性、安全性)等材料性质方面均更为优良,有利于电解液的吸液保液并改善电池的充放电及循环能力,适合做高容量电池。但湿法热稳定性较差,需通过涂覆进行弥补。目前湿法隔膜占比已经达到近 80%,为长期主流工艺。

受益于新能源车市场快速发展,动力电池需求高增。

全球电动化浪潮开启,电动乘用车市场开始进入高速成长期,长期电动化趋势明确。我们预计 2025 年全球新能源车市场销量有望达到 2850 万辆,2020-2025 年的年均复合增速达 50%,国内电动车渗透率提升到 55.2%,海外电动车渗透率达 26.9%。

随着海外电动车高速增长及中国电动车市场的爆发,2025 年全球动力电池装机需求将达 1643GWh,叠加消费类和储能电池,全球锂电池需求将达 2231GWh,带动锂电池隔膜材料需求高增长,给予勃姆石涂覆材料广阔的市场空间。

湿法隔膜无机涂覆趋势已成,涂覆材料勃姆石市场空间广阔。

我们预计 2025 年湿法隔膜在国内动力/消费/储能端的应用比例将上升至 77%/94%/37%,在海外动力/消费/储能端的应用比例将达到 85%/98%/36%。

我们预计无机涂覆将继续保持在湿法隔膜涂覆中 90%的比例,勃姆石在无机涂覆中的应用比例将由 2021 年的 55%上升至 2025 年的 70%,正极边涂的应用比例将有 2021 年的 44%上升至 2025 年的 50%,且湿法隔膜涂覆勃姆石用量将由 138 吨/GWh 上升至 145 吨/GWh,正极边涂用量将由 42 吨/GWh 上升至 45 吨/GWh。

我们预计 2022 年全球勃姆石需求达 5.09 万吨,同比增长 72%。2025 年全球勃姆石需求将超 20 万吨,2022-2025 年复合增速近 60%,勃姆石需求将迎来高增长。

图16:勃姆石需求测算

2.2. 粒径和磁性异物为性能关键,生产壁垒在于反应控制

目前生产勃姆石的企业均采用化学合成法。原理为铝离子 Al3 在碱性环境下与氢氧根离子 OH-反应生成无定形态氢氧化铝胶体,随着反应温度和压力升高,在水热反应釜中逐渐溶解并重结晶生成勃姆石微粒。微粒的各项性质取决于反应中的条件控制,这也是技术壁垒所在,存在一定“Know-how”性质。

壹石通的勃姆石生产工艺流程如下,包括:

(1)原料制浆:将氢氧化铝按工艺要求配置成浆料并混合均匀。

(2)浆料处理:将混合好的浆料进行除杂处理,制成勃姆石原材料。

(3)晶型转化:将处理好的勃姆石原材料加入反应釜中,通过对工艺参数控制进行晶型转化,得到勃姆石浆料。

(4)后处理:将勃姆石浆料除杂清洗。

(5)干燥:将勃姆石浆料通过干燥设备去除水分。

(6)气流打散:对干燥后的勃姆石粉体进行气流打散,得到粒径分布窄、无异物污染的勃姆石粉体材料。

(7)包装:采用自动包装完成粉体精确计量、包装。

衡量勃姆石性能的关键指标主要为粒径分布、磁性异物含量、吸水性、纯度、莫氏硬度和比重。

性能指标中最为重要的是粒径分布和磁性异物含量:粒径越窄越有利于涂覆的均匀性,从而形成均一的锂离子通道,提升电池性能;磁性异物含量越低,电芯的良品率越高,并且可减少锂电池在使用过程中的自放电,从而提升电池的安全性能。

石通各项指标均在业界领先水平,其中磁性异物含量指标只有壹石通披露。根据壹石通招股书披露,宁德时代反馈“壹石通的磁性异物控制得更好,每公斤勃姆石可以实现个位数的水平,壹石通的磁性异物控制技术国际领先。”

2.3. 竞争格局:壹石通一家独大

公司市占率快速提升,目前为勃姆石全球龙头,2021 年全球市场率超 50%。勃姆石的主要生产厂商有壹石通、德国 Nabaltec AG、中铝郑州研究院等,国内新进入者包括国瓷材料、极盾新材料。勃姆石市场呈现壹石通与德国 Nabaltec AG 双强格局。

根据高工产研锂电研究所(GGII)统计数据,2019 年中国锂电用勃姆石需求量为 0.66 万吨,全球锂电用勃姆石需求量为 1.30 万吨,2019 年公司勃姆石出货量占全球动力锂电池用 勃姆石出货量的 36%,较 2018 年提升 5pct,德国 Nalbaltec AG 出货量市占率为 37%,较 2018 年提升 1pct。2020 年起公司加速扩产,市占率快速提升。

根据高工产研锂电研究所(GGII)统计数据,2020 年公司勃姆石出货量全球市占率排名中国第一,全球第二,仅次于德国 Nalbaltec AG,2021 年公司已成为全球锂电池用勃姆石最大供应商,2021 年度全球出货量占有率超过 50%,国内出货量市占率超过 80%,市占率与与德国 Nabaltec AG 快速拉开差距。

3.1. 产能扩张加速,龙头地位可维持

2021 年勃姆石满产满销,全年出货 1.65 万吨,2022 年出货量有望翻番。2021 年壹石通勃姆石全年出货 1.65 万吨,满产满销,同比增长 159%。

我们预计壹石通 2022 年全年有效产能达 3.5 万吨,满产满销,出货量较 2021 年翻倍以上。2022 年底公司勃姆石设计产能达到 6 万吨,考虑产能爬坡因素,2023 年全年有效产能超 7 万吨,产能释放速度领先同行业。

产能建设顺利推进,核心竞争力持续增强。

2021 年公司 IPO 项目扩产 0.6 吨,2022 年 2 月公司公告定增项目拟扩产 2 万吨勃姆石项目,2022 年 7 月定增落地。

公司在蚌埠自贸区设立勃姆石生产基地,项目一期 4 万吨产能建设进展顺利,我们预计 2022 年 6- 9 月逐步投产,项目二期 8 万吨产能我们预计 2023-2024 年分两阶段投产。2022 年 4 月 公司新公告拟与怀远县人民政府在怀远合作建设壹石通碳中和产业园,项目总投资 65 亿元,其中公司出资不超过 30 亿元,负责设备和产线投资,项目涵盖勃姆石、环保阻燃陶瓷化聚合物、固体氧化物电池系统。2022 年 7 月公司公告拟在重庆设立全资子公司,并投资 5 亿元建设年产 2 万吨锂电用陶瓷粉体材料项目以及西南市场运营项目,计划 2022 年内开始建设,我们预计 2024 年项目可投产。

公司加速扩产,产能规划及释放节奏领先行业。

根据公司招股说明书披露,2018/2019/2020 年,公司勃姆石产能为 0.3/0.4//0.8 万吨;根据公司公告 2021 年底公司产能近 2 万吨,我们预计 2022 年底公司产能将达 6 万吨,2023/2024 年底产能将达 10/16 万吨。公司产能规划宏大,扩产领先同行业其他勃姆石企业。

3.2. 产品性能优异,绑定龙头客户

公司勃姆石产品性能性能优异,处于行业领先水平。

纯度上,壹石通全产品纯度均位于业界顶级。中位粒径和比表面积上,壹石通产品粒径和形貌可控制,涂覆层更均匀,电池内阻更小,可以通过控制反应条件以及装置设置来控制产品单颗粒的大小和形貌,具有中位粒径可调、粒径分布窄的特点,且产品形貌呈规则的板状结构,形貌均一拥有很大的可调整范围,可以适配用户需求,而同行业其他厂商的勃姆石产品无法提供可调整范围。磁性异物方面,仅有壹石通披露了磁性异物含量指标。

公司勃姆石总计有 15 个型号,覆盖隔膜涂覆、正极边缘涂覆、负极涂覆和隔膜超薄涂覆,量产产品的粒径由 150nm-1.2um 不等,可覆盖客户不同产品的多样需求。

图24:壹石通与竞争对手勃姆石性能对比

率先推出浆料产品,形成技术壁垒。

磁性异物的多少能够直接影响锂电池的安全性,故磁性异物的控制成为行业内勃姆石质量进一步提升的重要研究方向。

公司目前研究的高浓度勃姆石浆料,切断了外部磁性异物的可能来源,磁性异物的含量在仪器检测极限以下;同时,高浓度勃姆石浆料制备出的勃姆石粒径大小更可控,也可以应用户要求添加各种有机、无机添加剂,产品结构与组合更加灵活。浆料产品可以省去压滤、烘干、打散等制造环节,显著降低勃姆石的制造成本。

公司浆料产品已经处于对龙头客户的送样测试中,我们预计有望 2022 年下半年量产,实现批量供货。

率先布局下一代涂覆材料,巩固技术优势。

公司下一代勃姆石产品定位于纳米级尺寸,此类产品可将现有 2-3 微米(μm)的涂层厚度进一步降低至 1 微米(μm)及以下,可用于超薄隔膜涂覆,材料尺寸显著小于当前勃姆石材料,且在降低涂层厚度的情况下保持隔膜的抗拉强度以及抗刺穿能力。同时由于涂覆隔膜整体厚度降低,锂电池能量密度可进一步提高。

收购热电厂,自供电力及热源建立成本优势。

2022 年 4 月公司公告拟收购怀远县南国环保热电有限公司 40%股权,南国热电的热电联产项目竣工验收且正式运营后,将以优惠价格向公司出售电力、蒸汽,我们预计将于 2022 年底形成直供。直供后公司电费成本将由 0.66 元/kWh 下降至约 0.43 元/kWh,蒸汽直采避免天然气转换损耗且价格更低,我们预计蒸汽成本下降约 30%%。

公司勃姆石成本中电力 蒸汽占比约 30%,热电厂直供形成后,我们预计公司勃姆石总体成本可下降约 10%,即约 1000 元/吨。公司勃姆石绑定锂电池龙头宁德时代,客户集中度较高。2021 年公司前五大客户占营收比例为 73.45%,较 2020 年提升 0.47pct,客户集中度进一步提升。

公司深度绑定宁德时代为宁德时代核心供应商,前两大客户分别为为宁德时代和璞泰来,其中璞泰来采购勃姆石用于隔膜涂覆向宁德时代供货,叠加经销商供货,我们预计 2022 年宁德时代占公司直接和间接供货比例超 70%。公司其余主要客户包括比亚迪、亿纬锂能,并成功进入新能源科技(ATL)、国轩高科、天津力神、欣旺达等电池厂商供应链,均开始批量供货或小批量供货;隔膜厂商客户包括恩捷股份、星源材质、河北金力,均建立了长期合作关系;海外客户方面,2021年W-Scope首次成为前五大客户,占公司销售比例3.47%;三星 SDI 公司实现批量供货,LG 处于送样阶段,我们预计未来公司海外客户占比将会进一步提升。

3.3. 大力投入研发,建立技术核心竞争力

公司大力投入研发,建立技术核心竞争力。2020 年公司被认定为国家专精特新“小巨人”企业。

公司不断加大研发力度,在合肥高新区设立了合肥创新中心、壹石通研究院,便于研发人才引进以及与高校、机构的密切合作。

公司研发部按不同产品类型设置了四个专业实验室,分别负责电子通信功能填充材料产品、能源材料产品、阻燃材料产品和导热材料产品的研发,形成了产品线、研发线双线推进的产品研发体系。

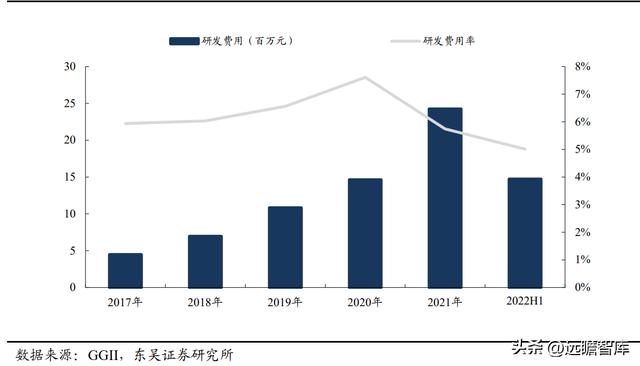

公司研发费用持续增长,2021 年研发费用 0.24 亿元,同比增长 66%,2022 年上半年研发费用 0.15 亿元,同比增长 45%,因公司营收大幅增长,研发费用率有所下降。

公司研发人员数量逐年上升,截至 2022 年 6 月,公司拥有研发人员 83 人,较去年同期的 53 人有大幅提升,占员工总人数 13.56%。

公司研发人员中 22 人具有硕士学历,10 人具有博士学历,研发人员占总员工数量比例稳定在 10%以上。

图27:公司研发费用(百万元)及费用率(%,右轴)

专利布局领先,多个在研项目同时进行,巩固技术优势。

截至 2022 年 6 月 30 日,公司已获得包括高纯度单分散多孔氧化硅球的制备技术、氮化物粉体的制备技术等 17 项发明专利与其他 18 项实用新型专利。

2022 年上半年,公司新增申请发明专利 7 个,获得数为 2 个;新增申请实用新型专利 12 个,获得数为 4 个。截至 2022 年上半年,公司共有 11 个在研项目,均处于国际先进或行业先进水平。

技术不断迭代,现有产品序列升级。

产品升级方面,公司在研纳米级勃姆石、Low-Alpha 高纯氧化铝、微孔二氧化硅球,纳米级氢氧化镁阻燃剂等。纳米级勃姆石中位粒径更小,形态更为均一,可用于超薄隔膜涂覆,将现有 2~3μm 的薄膜进一步降低至 1 μm 以下,保持隔膜抗拉强度和抗刺穿能力的同时,降低隔膜厚度,提高锂电池能量密度,公司在研产品目前已部分量产。

Low-α氧化铝降低材料中铀和钍同位素含量,从而降低其衰变产生α射线引发电子芯片、线路板软错误的概率,增强其工作稳定性。公司产品目前在介电常数、介质损耗等关键指标上与日本电化、联瑞新材达到同一水平,产品可用于高端芯片封装领域,目前已经部分量产。

新产品研发多点开花,多款新型产品在研。

公司在研新产品包括导电剂用途的纳米碳纤维、中温固体氧化物燃料电池用电解质、陶瓷话聚烯烃等。和传统导电炭黑及碳纳米管相比,纳米碳纤维的理论直径更小,长径比大,导电性能更好,但其工艺控制难度较高,且其结构特性对导电剂的晶相稳定性提出更高要求,公司纳米碳纤维导电剂产品目前处于实验阶段。

公司在研中温固体氧化物燃料电池(SOFC)电解质,代表材料为 LAMOX 系电解质,其功能为在正极与负极间传导离子,性能要求不与正负极发生化学反应,且热膨胀系数要与其他燃料电池材料相近,目前处于试验阶段。

陶瓷化聚烯烃主要用于电线电缆和阻燃材料行业,其无机填料在燃烧时可快速形成陶瓷化壳体,作为一层耐火保护层覆盖在缆芯上,且在高温环境中不滴落、不熔融,可保障电缆在火灾发生一定时间内保持线路的畅通,公司在研产品目前已处于中试阶段。

4.1. 电子通信功能填充材料有望成为第二增长极

公司电子通信功能填充材料业务产品系列丰富。公司在电子通信功能填充材料行业的产品布局主要为高性能二氧化硅粉体材料、球形氧化铝材料和勃姆石。

二氧化硅材料凭借高耐热性、高绝缘性、低膨胀系数、高稳定性、高导热性等优良性能,目前主要用于芯片封装、覆铜板、硅橡胶等领域;勃姆石凭借高耐热性、耐漏电性能好、阻燃性能好、粒径小且分布窄等特点,主要应用于高可靠、超薄的覆铜板领域;球形氧化铝凭借 高热传导性、可压缩性、绝缘性等特点,应用于集成电路封装和电子元器件散热。终端应用于消费电子、移动通信、汽车、高速铁路、航空航天、国防军工等行业。

电子通信业务客户加速突破,切入华为 5G 供应链。

客户方面,在覆铜板领域,公司抓住 5G 大规模商业化落地的机遇,研发出满足 5G 场景下覆铜板高频高速信号传输需求的产品,已通过向生益科技提供产品进入了华为 5G 产品的供应链体系。在芯片封装、硅橡胶和电子油墨等领域,公司保持了传统优势,产品销售至日本雅都玛、陶氏、三星 SDI、日本太阳控股等知名客户。

集成电路封装市场快速增长,公司高纯二氧化硅产品市场空间广阔。

目前,全球集成电路封装中主要采用环氧塑封料作为外壳材料,其中功能填料可最高占到 90%含量,而二氧化硅具有高耐热性、高绝缘性、低膨胀系数、高稳定性、高导热性等优良性能,功能填料主要使用二氧化硅。

根据新材料在线统计,2019 年国内环氧塑封料用功能填料需求为 9.2 万吨,预计 2025 年市场规模将达到 18.1 万吨,复合增长率达到 11.94%。集成电路的主要载体覆铜板,对线路板起互联导通、绝缘和支撑作用,会对电路中信号的传输速度、能量损失和特性阻抗等产生很大的影响。近年来随着下游通信、消费电子和汽车电子等行业发展,各种电子产品对覆铜板的需求量大幅上升。

根据 CCLA 披露数据,2012 年至 2021 年,中国大陆刚性覆铜板销售量从 3.19 亿平方米增长到 8.57 亿平方米,销售额从 356 亿元增长到 760 亿元,复合增长率为 11.6%,保持良好的增长态势。

图30:2016-2025 年中国环氧塑封料用功能填料市场规模及预测

图31:2012-2021 年中国大陆刚性覆铜板销量

球形氧化铝产品切入新能源汽车供应链,赋予电子通信材料业务额外增量。

公司生产的球形氧化铝可填充进有机硅、环氧树脂等材料制备成导热界面材料,具有高热传导性、可压缩性、绝缘性等特点,应用于集成电路封装和电子散热,充满电子元件和散热 器之间的空气间隙,建立有效的热传导通道,减少传热热阻,提高散热性能。

随着消费电子、5G 基站、动力电池等对散热需求的增长,作为导热材料的核心原材料之一的球形氧化铝也将从中受益。

公司的球形氧化铝产品凭借在导热材料领域的优良应用性能,成功导入新能源汽车行业,主要应用于锂电池模组导热粘接胶等领域;公司新开发的阻燃剂产品在新能源汽车领域实现了新应用,可用于锂电池 pack 模组的防火、隔热等热失控管理。

宁德时代新发布的麒麟电池,对散热提出了更高的要求,导热胶的用量也会随之增加。公司电子通信材料加速扩产,有望成为第二增长极。

公司 2021 年电子通信材料销售量 7433.77 吨,同比提升 58.3%;生产量 7410.29 吨,同比增长 61.4%;毛利率为 36.1%,同比增加 9.62pct。

根据招股说明书披露,公司 2020 年底电子通信材料年产能约为 5000 吨,2021 年 IPO 项目新增 5000 吨 5G 通信功能填料产能,预计 2022 年下半年起逐步投产。

2022 年 2 月公司通过定增计划,计划在怀远经济开发区建设电子材料生产基地,目前已完成前期筹备,预计扩产项目为导热用球形氧化铝、芯片封装用 Low-α 射线球形氧化铝、锂电池涂覆及电子陶瓷用亚微米高纯氧化铝等产品。

项目计划增加15000吨产能,其中导热用球形氧化铝产能 9800 吨,芯片封装用 Low-α 射线球形氧化铝产能 200 吨,锂电池涂覆及电子陶瓷用亚微米高纯氧化铝产能 5000 吨。

图32:壹石通电子通信功能填充材料生产量、销售量与毛利率

4.2. 低烟无卤阻燃材料稳步增长

公司主要产品分为氢氧化铝阻燃材料和纳米复合阻燃材料。

纳米复合阻燃材料以氢氧化铝、氢氧化镁、硼酸锌、硼酸钙等材料为原材料,经过晶型转化、气流分散、表面处理等工序制备而成,具有抑烟、防滴落、阻燃性能强等特点。

氢氧化铝阻燃材料以氢氧化铝为原材料,经过纳米复合、气流分散等工序制备而成,遇火分解释放出大量水蒸气,稀释聚合物燃烧分解释放出的可燃气体,从而实现阻燃性能,同时氢氧化铝分解后的高活性可以吸附烟尘颗粒,起到抑烟作用。阻燃材料一般应用在电线电缆、家用电器、交通运输、建筑家居等领域,主要客户有杭州高新、金发科技、集泰化工、西门子、上上电缆。

阻燃材料市场需求稳步增长。

根据新材料在线统计,2019 年中国的阻燃剂市场需求量为 82.4 万吨,同比增长超过 7.71%。

随着下游应用市场快速发展及防火意识增加,对阻燃剂需求量将进一步增加,预计 2025 年,阻燃剂市场需求量为 127.6 万吨,2019 年至 2025 年的复合增长率达到 7.56%。

2017 年中国阻燃剂行业产品需求结构中无机阻燃剂的比例达到 31%,其他主要为磷、氮类阻燃剂以及有机卤系阻燃剂。

图33:2016-2025 中国阻燃剂需求量及预测

毛利率大幅上升,产销同比稳定增长。

公司低烟无卤阻燃材料 2021 年生产量为 1692.7 吨,同比增长 49.4%;销售量为 1597.54 吨,同比增长 16.6%;毛利率为 42.76%,同比增长 20.41pct。公司目前产能为约 2500 吨/年,计划在定远盐化工园区建设生产基地,目前氢氧化镁一期厂房已完成建设并启动设备安装,开启向工业化生产过渡。

5.1. 盈利预测

我们预计2022-2024年公司营收分别为8.56/15.97/24.44亿元,同比增长103%/87%/53%。毛利率为42%/42%/42%。

分业务看:

锂电池涂覆材料:我们预计 2022-2024 年公司锂电池涂覆材料出货量为 3.5/7.0/11 万吨,同比增长 112%/100%/57%。我们预计 2022-2024 年公司锂电池涂覆材料业务收入分别为 7.0/13.7/21.1 亿元,同比增长 122%/96%/54%,毛利率分别为 43%/43%/43%。

电子通信材料:我们预计2022-2024年公司电子通信材料出货量为1.2/1.8/2.7万吨,同比增长 61%/50%/50%。我们预计 2022-2024 年公司电子通信材料业务收入分别为 1.08/1.53/2.16 亿元,同比增长 63%/42%/41%,毛利率分别为 36%/36%/36%。

低烟无卤阻燃材料:我们预计 2022-2024 年公司阻燃材料出货量为 0.3/0.48/0.77 万吨,同比增长 88%/60%/60%。

我们预计 2022-2024 年公司阻燃材料业务收入分别为 0.48/0.72/1.15 亿元,同比增长 89%/50%/60%,毛利率分别为 42%/42%/40%。

图35:公司分业务盈利预测

5.2. 估值分析

我们预计公司 2022-2024 年归母净利润 2.24/4.48/6.99 亿元,同比增加107%/99%/56%,对应 PE 为 55/27/18 倍,给予公司 2023 年 45 倍 PE,目标价 111 元。

6. 风险提示1)价格竞争风险。18 年至今新能源汽车市场迅速发展,市场竞争日趋激烈。动力电池作为新能源汽车核心部件之一,吸引众多投资者通过产业转型、收购兼并等方式参与市场竞争,各大厂商产能扩大迅速,市场竞争十分激烈,市场平均价格逐年走低,压缩了公司的盈利水平。

2)投资增速下滑风险。各板块投资开始逐渐放缓,对行业发展和核心技术的突破有直接影响。

3)疫情风险。疫情影响海外需求不稳定因素。

——————————————————

报告属于原作者,我们不做任何投资建议!如有侵权,请私信删除,谢谢!

精选报告来自【远瞻智库】或点击:远瞻智库-为三亿人打造的有用知识平台|报告下载|战略报告|管理报告|行业报告|精选报告|论文参考资料|远瞻智库

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com