一般纳税人怎样申报增值税(一般纳税人申报增值税的详细流程)

因一般纳税人申报较为复杂,内容也比较多,继续给大家补充。

话不多说,咱们紧接着来看「常见业务申报解析」中的第4、5、6种情况:

(四)销售自己使用过的固定资产的填报其实这个业务,当你了解销售自己使用过的固定资产的涉税核算,你就明白该怎样申报了。

如果按规定抵扣过进项税的固定资产实现销售时,或者如果取得时候可以抵扣进项税,但是是由于企业自身原因未抵扣,那么也按照适用税率计税,这里的适用税率就是13%。

如果是因为政策原因或者纳税人身份原因,在取得固定资产时候都没有抵扣过进项税,日后销售自己使用过的固定资产时,可以按简易办法征税。

当然,如果按简易办法依3%征收率减按2%征收增值税的情况都只能开具增值税普通发票,不得开具专票。

但是,如果放弃免税,按简易办法3%缴纳增值税,可开具增值税专用发票。

该怎么理解呢?咱们直接来看案例:

【案例解析5】有小翅有限公司销售自己使用过的固定资产,该固定资产原值20万,累计折旧17.46万,处置变卖收入1.8万。开具一张含税价18000的增值税普通发票,税率栏为3%。

首先,咱们来看账务处理是怎么做的:

有小翅有限公司因出售、报废或毁损、对外投资、非货币性资产交换、债务重组等处置固定资产,其会计处理一般经过以下几个步骤:

第一,固定资产转入清理

借:固定资产清理 25400

累计折旧 174600

贷:固定资产 200000

第二,出售收入

借:银行存款 18000

贷:固定资产清理 17475.73

应交税费-简易计税 524.27

第三、清理净损益的处理

因出售、转让等原因产生的固定资产处置利得或损失应计入资产处置损益科目。

因已丧失使用功能或因自然灾害发生的毁损等原因而报废清理产生的利得或损失应计入营业外或营业外支出。

借:资产处置损益 7924.27

贷:固定资产清理 7924.27

第四、减免税部分

借:应交税费-简易计税 174.76

贷:其他收益 174.76

第五、缴纳税款

借:应交税费-简易计税 349.51(=18000/1.03*0.02)

贷:银行存款 349.51

1、填写申报表

填写附表一,按照开具的金额和税额填写附表一,由于是增值税普通发票,填写到开具其他发票第11栏。

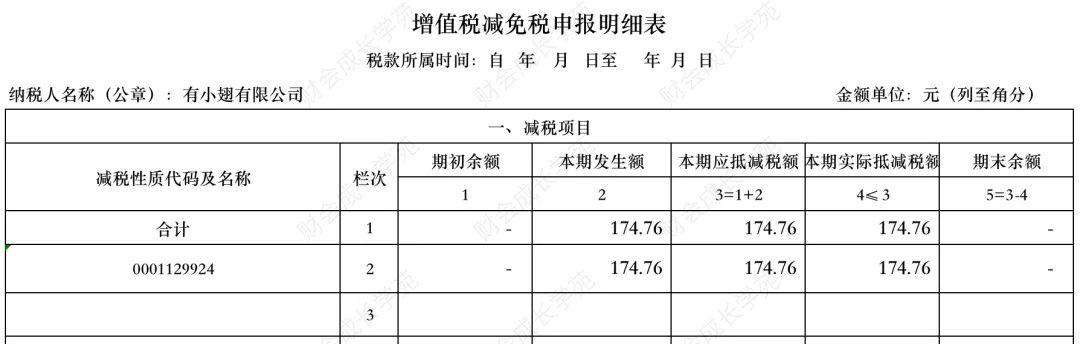

2、填写增值税减免税申报明细表

这里的减税性质名称选择的是财税[2014]57号,抵减税额为174.76,3%征收率减按2%征收,享受的减征额为(18000/1.03)*0.01=174.76

3、填写主表,将174.76同时填写入主表的第23行

这里翅儿得说一下,其中23行,应纳税额减征额要填写优惠金额。

(五)免税业务申报增值税免税,也就是说某项应税行为,本身属于应税范围。但是因为国家政策扶持,销售环节不征收增值税。

没有销项税,那对应的进项税额就不能抵扣,如果做了抵扣,需要做进项转出处理。

如果你当期有免税收入,你进项税却没有转出的填写,这点会引起税务指标异常预警。

免税的项目还是比较多的,你如果想了解目前自己的行业或者自己的应税行为是否有免税政策,可以直接看看减免税代码,这个里面还是特别全的。

文章里的图可能比较小,如果你想要了解更多的减免税政策,可以添加下方翅儿私人微信我给你发一个总局定期更新的减免税优惠明细表。

国家也会经常根据经济情况发布一些新政策,比如财税2022年第1号,就有免税的政策。

咱们来看一下免税项目该如何填报哈。不过填报之前大家最好了解一下这个政策:

国家税务总局关于明确二手车经销等若干增值税征管问题的公告国家税务总局公告2020年第9号第七条规定:

一般纳税人在办理增值税纳税申报时,《增值税减免税申报明细表》“二、免税项目”第4栏“免税销售额对应的进项税额”和第5栏“免税额”不需填写。自发布之日起施行。

也就是对应申报表的这个地方:

【案例解析6】有小翅有限公司(一般纳税人)属于农产品免税企业,2022年2月取得销售收入10万,未开具发票。

首先,附表一填写第四版块。具体是第19栏免税项目“服务、不动产和无形资产”未开具发票栏次。

其次,增值税减免税申报明细表

最后,主表数据自动带出

第9行,明细行业填写10万元即可,类似的比如最近新政策公布出来的,提供公共交通运输服务免征增值税;

还有提供社区养老、保育服务、家政服务等等,以及销售肉奶蛋这些产品,取得收入免征增值税,我们就在免税这里填写。

(六)税额抵减业务的填报这里翅儿提醒一下:注意了!咱们是抵减,不是抵扣。

税收里的“抵减”就是指抵减应纳税额,而抵扣就是一般纳税人购进货物、加工修理修配劳务、服务、无形资产或者不动产,支付或者负担的增值税额可以从销项税额中抵扣掉。

一个最常见的抵减就是我们纳税人购买税控专用设备及其服务费,按规定取得合法凭证就可以全额抵减增值税,如果当期没有这么多增值税,还可以结转到下期继续抵减。

咱们来看一下税额抵减业务的填报案例:

【案例解析7】有小翅有限公司(一般纳税人)本月产生销项税额1200元,进项税额850元。另外,本月支付税控盘维护费用280元,同时收到该笔费用的专用发票。次月该如何申报本月增值税?

由于税控专用设备及其服务费可以全额抵减,所以需要:

1、先填写《增值税减免税申报明细表》

选择减免性质名称:财税[2012]15号 财政部、国家税务总局关于增值税税控系统专用设备和技术维护费用抵减增值税税额有关政策的通知。

2、再填写《增值税纳税申报表附列资料4》税额抵减情况表。

3、填写主表第23行,填写280。

针对这笔抵减的税控盘维护费,账务处理:

缴纳服务费时

借:管理费用 280

贷:银行存款 280

实际抵减同时:

借:应交税费—应交增值税(减免税款) 280

贷:管理费用 280

好了,一般纳税人申报业务确实比较繁杂,需要咱们财会小伙伴注意的事项太多了。

关于一般纳税人申报的内容虽长,但也可能还是只说出了部分。

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com