信泰如意享养老年金保险靠谱吗(信泰人寿如意鑫享养老年金险性价比高吗)

很多关注信泰人寿如意尊星耀版增额寿险、如意尊3.0版增额寿险等产品的消费者,都知道信泰人寿在2022年是整个市场增额寿险的引领者。很多消费者对这家公司设计的产品是相当满意并且对这家公司也高度认可。。。

然而,去年底随着监管部门对市场在售负面清单当中的增额寿险产品整改落地,很多网红和高性价比且保障高的增额寿险已经下架,再想买到高性价比的增额寿险就没有之前那么容易了。。。

基于各种原因,现在信泰人寿改换产品类型,上市了一款新型的养老年金,既具有养老年金领取功能又具备增额终身寿险所有特点的产品:如意鑫享养老年金

如意鑫享养老年金不同于市场众多年金产品特点,后面我们会做一个展开做分析说明。

我们先来了解如意鑫享养老年金投保要求:

投保年龄:出生满28天—69周岁

缴费方式:趸交,3/5/10年交,

10年交,最高60岁还可投保

5年交,最高65岁可投保

3年交,最高67岁可投保

趸交,最高69岁可趸交

最低起投金额:期交1万,趸交5万起投(部分地区可5K起,趸交1万起,根据分公司不同而有变化)

最早领取年龄:男性60/65/70周岁 女性55/60/65/70周岁,合同生效满5年后且退休领取前,可申请变更最早领取开始时间。

领取方式:月领,年领皆可

支持减保,支持隔代投保,被保人满28天即可。

为什么现在要尽早投保养老年金?

1月17日国新办发布2022年国民经济运行报告,其中22年末全国人口(包括31个省、自治区、直辖市和现役军人的人口,不包括居住在31个省、自治区、直辖市的港澳台居民和外籍人员)141175万人,比上年末减少85万人。

全年出生人口956万人,人口出生率为6.77‰;死亡人口1041万人,人口死亡率为7.37‰;人口自然增长率为-0.60‰

从性别构成看,男性人口72206万人,女性人口68969万人,总人口性别比为104.69(以女性为100)

从年龄构成看,16-59岁的劳动年龄人口87556万人,占全国人口的比重为62.0%

60岁及以上人口28004万人,占全国人口的19.8%,其中65岁及以上人口20978万人,占全国人口的14.9%

越来越严峻的人口数据显示我国已经进入到中度老龄化社会,若再不为自己的养老提前做规划,真到跟前再规划就略显晚了。

而且,70年代正是婴儿潮一代人,当下正面临即将退休的重要时点。而且我国人均寿命平均每5年左右就会提高一岁,随着医疗水平发展,到时大家长寿不是不可能,而且领取养老金的人也会越多。

且社保养老金又是现收现付制,随着年轻人越来越少,交钱的人变少了,而领钱的人越来越多,领取更久了,统筹养老金亏空只是时间问题。

即便在22年双减被降维打击,学区房概念也在弱化概念推进中,但很多人背负着较重的还房贷压力,叠加离婚率攀升,导致很多90后都推迟结婚或依旧不愿意再生孩子,直接导致出生人口不断下降。

今后无论是依靠房子、还是依靠孩子来养老,都是不太现实的。毕竟,房子过剩在很多二三四五线是必然的,到时可能卖不到理想价位,房子也不一定租出去,租出去还不一定价格合适。。。

靠孩子养老更是不确定,他们以后也会有自己的小家,也要上班,哪里有时间照顾我们?显然靠孩子也是无法满足养老要求的。

靠理财来养老?当然可以,但是不影响分散投资做资产配置养老保险。两个是相辅相成的理财方式。投资可以让你追涨杀跌获取高收益,保险留住你的财富并兜底你的养老安全,本身都需要做,而且也鼓励这样做安排。

言归正传!

如意鑫享养老年金保险产品特点:

1、开始领养老金后,现金价值一直有

信泰如意鑫享的回本速度非常快,一般5年、10年缴费不等缴费完,现价就已经超过所交保费,所见即所得。

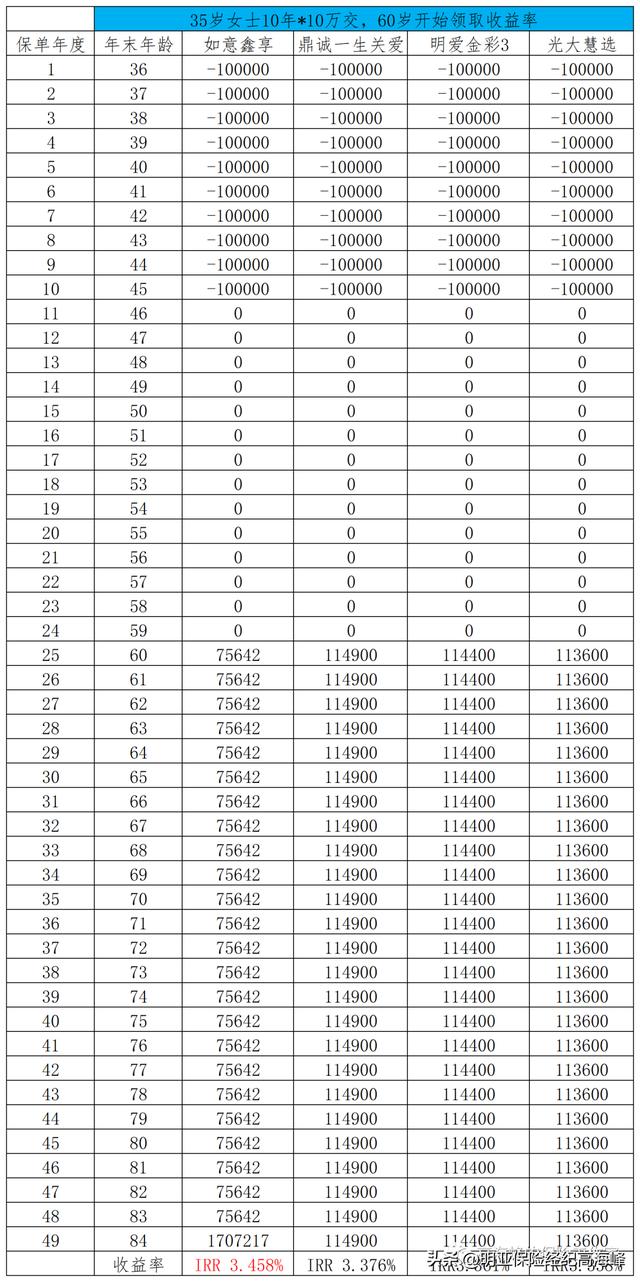

拿比较热门的在售年金险明爱金彩养老年金、鼎诚一生关爱庆典版、大家鑫享养老四款产品,以35岁女士,年交10万,交10年现价做一对比。

保单第7年已缴费70万了,信泰如意鑫享就已经回本,之后的现价都比其他另外三款主流年金高。已经达到甚至超过了大多增额寿险的现价回本速度。

2、如意鑫享养老年金年领取略高,整体总利益和收益率较高

如意鑫享虽然每年领取的养老金没其它三款产品高,但是内部回报率比另外三款市场热卖养老年金高。

如意鑫享是牺牲了年领取金额,而是在高龄时间给予被保险人一个随时能动用的金库。

养老年金或增额寿险,不能只关注前期利益,毕竟谁买来都不是为了退保。更要关注中期,长期的领取利益,毕竟,短期内大家都不会动用这笔钱,而是在真正养老时、生病的时才会动用这笔钱。

所以说,如意鑫享的内核是增额寿险,养老领取减保又比增额寿险灵活。

如果你看重增额寿险的身故给付高,减保便利,建议直接选择如意鑫享就可以满足你的所有想象空间。

3、对中老年人群友好

我们以50岁自由职业张阿姨为例,计划每年投资20万,缴费5年,在60岁开始领取养老金,在自己85岁时退保出来一笔钱给后代传承。

张阿姨从60岁开始到84周岁共计25年,每年领取45750元,每月3900元,比起很多城镇职工退休金高很多了,可以更好的安享退休时光。

在她84岁年末再退出来117万多,本金不但没减少,还可再拿回来给后代子孙做传承。我相信没有哪个老太太不愿意的吧(IRR回报率 3.44%)

我们根据常见的三类客户做了三种情况的假设,文末我们的建议是:由于如意鑫享年金每年领取没那么高,它是在高龄或身故时还给后代留一笔确定的钱。

如果你已经有一份养老保险了,或者已经有一份增额寿险了,可以再增加一份如意鑫享养老金做补充或用于日常资产配置。

如果你是国企央企、公务员编制,毕竟退休金本身也蛮高的,可以只考虑如意鑫享一份养老金也可满足你的所有要求了。

最后,预祝各位看官兔年大吉、退休无忧,我们节后见!

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com