士兰微生产芯片精度(国内功率IDM龙头士兰微)

IGBT相关阅读:

《IGBT龙头斯达半导》

1. 公司基本情况

士兰微是一家从事集成电路及半导体芯片设计和制造的企业,公司拥有5/6 英寸、8 英寸、12 英寸及化合物半导体产线,形成了从外延、芯片设计与制造到封装的IDM 垂直整合模式。

公司产品线丰富,涵盖功率半导体、模拟芯片及LED 等领域。基于公司芯片生产线,将业务分为器件、集成电路及发光二极管三大板块。其中,器件包括MOSFET(场效应晶体管)、IGBT(绝缘栅双极型晶体管)、SBD(肖特基二极管)、FRD(快恢复二极管)、开关管、稳压管、TVS 管等产品;集成电路包括MEMS 传感器、数字音视频和智能语音产品、电源管理芯片、电控类MCU、智能功率模块IPM(Intelligent Power Module)等产品;发光二极管包括LED 芯片和成品。

公司下游应用领域覆盖白电、通讯、工业、光伏、新能源汽车等,为客户提供针对性的芯片产品系列和系统性的应用解决方案。产品已经得到了 VIVO、OPPO、小米、海康、大华、美的、格力、海信、海尔、比亚迪、汇川、阳光、LG、欧司朗、索尼、台达、达科、日本 NEC 等全球品牌客户的认可。

2. 公司发展历程

士兰微成立于1997年;2001年士兰集成成立进入硅芯片制造;2003年上交所上市;2004年士兰明芯成立高亮度LED芯片制造;2009年美卡乐光电成立进入LED封装;2010年成都士兰奠基进入功率模块封装;2011年发布第一款自主芯片的功率模块;2012年研发第一颗MEMS惯性加速度计电路;2013年发布应用于电焊机和变频器的IGBT;2014年成都士兰硅外延试生产;2017年士兰集昕8英寸线投产;2019年士兰明镓投产;2020年士兰集科12英寸线投产。

3. 市场空间及潜力

IGBT 相关阅读:

《IGBT:新能源驱动成长,国产化率加速攀升》

功率器件作为电路中电压、电流、频率、开关等物理状态改变的载体,广泛应用于电子电力器件中。功率半导体可对电流电压进行变换,最终实现对电能的管理。其产品包括分立器件Discretes(二极管、三极管、晶闸管、MOSFET、IGBT 等)、功率模组Modules。从性能上看,MOSFET 和IGBT 属于电压控制型开关器件,相比于功率三极管、晶闸管等电流控制型开关器件,具有易于驱动、开关速度快、损耗低等特点,二者市场规模占整体功率半导体市场近70%。

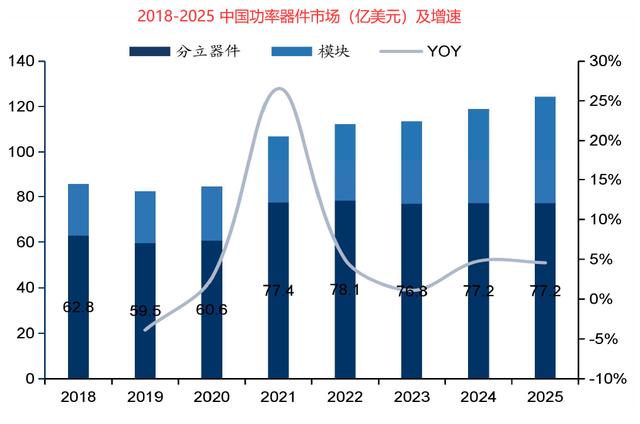

随着下游电气化程度不断增加,功率半导体需求提升,器件应用范围不断拓展。2021 年-2025 年全球功率半导体市场将从258.2 亿元增至342.5 亿美元,对应复合增速10.6%;其中,模块增速快,2025 年占比将达39%,对应复合增速16.6%。我国作为重要的功率半导体市场,将从106.9 亿美元增至124.3 亿美元。

随着工业变频及无刷电机、交流驱动器渗透增加,IGBT、二极管等广泛用于逆变焊机、可变速电机、不间断电源(UPS)中。

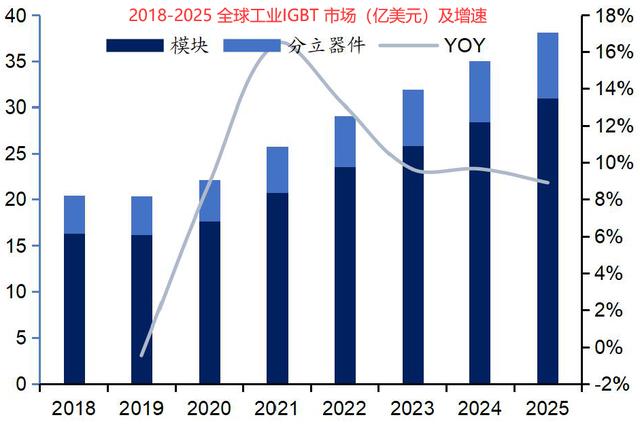

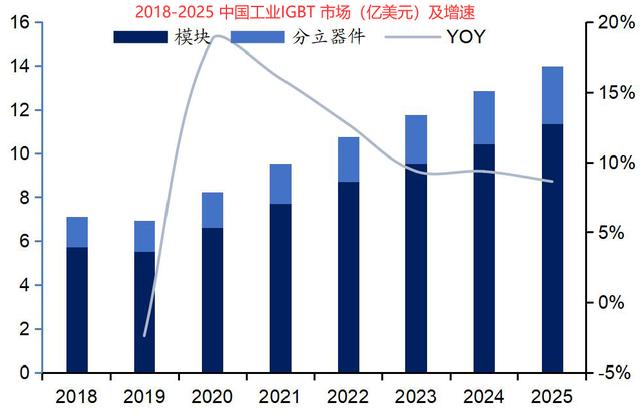

工业制造升级,全球工业IGBT 市场2025 年将达31 亿美元。随着工业自动化的推进,预计至2021 年我国工业控制市场规模将达2,600 亿元。根据Omdia 数据,全球工业IGBT 市场将从2021 年20.7 亿美元增加至31 亿美元,其中模块占比为81%。相应地,我国工业IGBT 市场从2021 年9.6 亿美元增加至14 亿美元,其中模块占比为82%,复合增速11.5%,整体需求稳步增加。

家电变频化推动智能功率模块IPM 需求攀升。IPM 模块由IGBT、门级驱动电路及快速保护电路构成,即把功率开关器件和驱动电路集成,并加入过电压,过电流和过热等故障检测电路。

随着家用空调、商用空调、冰箱、洗衣机和热泵的变频化,IPM 需求量增加。根据产业在线统计,2021 年我国家用空调变频比例同比增加14%,对应增加4500万颗IPM 模块,总量达2.5 亿颗;冰箱变频增加2000 万颗IGBT 芯片需求,达1.2亿颗;洗衣机的变频比例将提升至45%,增加700 万颗IPM 需求,总量3300 万颗。

2025 年全球IPM 市场将达22.5 亿美元,国产替代空间大。随着家电变频化及工业自动化发展,全球整体IPM 市场将从2021 年17.8 亿美元增加至22.5 亿美元,。相应地,我国IPM 市场从2021 年7.1 亿美元增加至8.1 亿美元,复合增速11 %,整体需求稳步增加。

2022 年,国内家电IPM 需求超3.26 亿颗。目前,中国已成为全球最大的白色家电生产基地,其中空调占全球80%的产能,冰箱和洗衣机亦超50%。根据产业在线预计,随着空调变频化,预计22 年国内空调IPM 需求达2.95 亿颗。然而家电IPM模块国产比例仅12%左右,且格力、美的自主供应芯片数量较少。作为国产IPM主要供应商,士兰微未来国产替代仍有较大的发展空间。

4. 竞争格局及优势

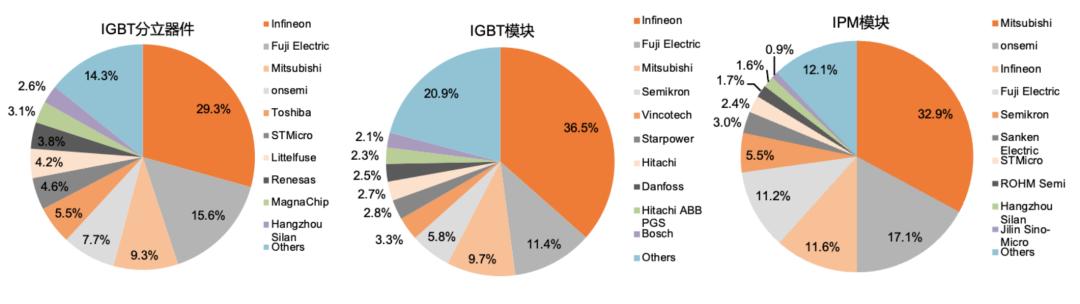

从整个功率半导体市场来看,根据英飞凌的数据统计,2020年功率半导体器件与模块全球市场规模为 209 亿美元,英飞凌以 19.7%的市场占有率占据领先地位,其次是安森美和意法半导体,CR10接近 60%,全球前十大功率半导体厂商均为国外公司。

从细分市场来看,2020年,英飞凌仍以 24.4%的市占率位居全球功率 MOSFET 分立器件市场第一,CR5约 58.4%;2020年 IGBT分立器件全球市场,英飞凌以 29.3%的市场占有率占据领先地位,CR5 约 67.4%;2020 年 IGBT模块全球市场,英飞凌以 36.5%的市场占有率占据领先地位;2020年 IPM 模块全球市场,三菱以 32.9%的市场占有率占据领先地位,CR5约 78.3%。我国只有少数企业如斯达半导位列 IGBT 模块市场第六(2.8%),士兰微位列功率 MOSFET 分立器件市场第十(2.2%)、IGBT分立器件市场第十(2.6%)、IPM 模块市场第九(1.6%),华润微位列功率 MOSFET分立器件市场第八(3.9%),具备一定的竞争优势。

IDM 模式的产能、工艺和附加值优势:公司是国内 IDM 模式的功率龙头,具有外延片制造、晶圆制造和封测产线。IDM 能保证产能的持续供应,配合客户做定制化开发,缩短开发周期,享有晶圆代工和封测等环节的附加值。

景气周期中高端产能大幅扩张的优势:目前公司产能逐步释放且聚焦IGBT等中高端产品,恰逢海外大厂供应不足,公司将率先受益。未来,公司8 英寸产能将从6.5 万片/月增至7-8 万片/月;12 英寸将从4 万片增至6 万片/月,8.9 亿颗MEMS 传感器项目正在稳步推进。

公司 IPM、功率分立器件和 MEMS 产品线齐头并进的优势:公司持续高强度研发投入进入收获期。2021 年白电 IPM 模块出货超过 3800 万颗,同比增加 110%;21年公司基于自主研发的V代IGBT和FRD芯片的新能源汽车主电机驱动模块已实现批量供货,光伏IGBT器件已进入主要逆变器厂商,产品获比亚迪、汇川、阳光等客户的认可。预计22年IGBT产品将随12英寸产能释放快速增加。此外,SiCMOSFET车规级器件已完成研发,公司将建设一条6英寸SiC量产线,预计22年3Q通线。2021 年公司 MEMS 传感器营业收入突破 2.60亿元,同比增加80%以上,产品进入小米等国内手机品牌和智能穿戴领域客户供应链。

5. 成长驱动和态势

新能源应用驱动下,功率半导体进入新一轮增长周期。新能源汽车、光伏及风电等新能源渗透加速,并将在未来几年内持续性增长。IGBT 供需紧平衡,公司恰逢产能释放将率先受益。一方面,根据ITT 数据,目前IGBT 交期仍在半年以上,低压MOSFET 产品交期相对较短已回落。另一方面,欧洲等海外地区新能源汽车销量迅速增加,抢占了海外大厂的有限产能,使得英飞凌平均交期高于行业平均水平,拉大了国内功率器件供应缺口。在此背景下,拥有稳定产能及IGBT 产品的国内IDM 厂商成为了替代首选。随着士兰微12 英寸产能逐渐释放,公司将成为此阶段国产替代最受益的厂商之一。

功率半导体产品迭代慢,IDM 厂商产品迭代速度快,国内IDM 国产替代机会大。由于电力电子架构升级相对速度较慢,因此功率器件生命周期长迭代速度慢。从20 世纪50 年代,功率二极管、功率三极管面世到超结MOSFET 打破传统“硅限”,平均15 年左右才会出现一代新产品。而IDM 厂商迭代一代产品仅3 个月,与Fabless 设计厂商迭代一代产品需6 个月以上相比,IDM 优势明显。此外,由于产线自主可控,IDM 产品升级不受行业供需波动影响。得益于IDM 模式,士兰微以IPM、IGBT、MEMS 为代表的产品营收增长迅速。IPM 模块从2017 年进入白电市场后销量不断增加,目前应用从家电已拓展至工业变频产品上。IGBT 产品从2019年应用于家电产品后迅速发展,2021 年已实现汽车客户的批量供应,实现了从消费到汽车级产品的迭代升级。

国内首条12 英寸特色工艺半导体产线投产,先发优势逐渐体现。从2001 年建设国内第一条5 寸线到2017 年第一条8 英寸线投产,2018 年启动国内第一条12 英寸特色工艺半导体芯片产线的建设,士兰微产能布局一直领先。经过近几年不断发展,公司12 英寸产线顺利投产,同时8 英寸产线产出稳定,恰逢2020 年下半年功率半导体缺货,公司产能得以持续释放,市占率逐步提升。

综上所述,作为功率半导体领域的平台型公司,士兰微产品线多而全,产能扩张叠加产品线升级,受周期的影响小。成长性产品线如超结MOSFET、MEMS、IPM、PMIC、IGBT、MCU 等都在快速增长,占比越来越高,盈利性强;受周期影响较大的产品低压MOSFET、二极管等的影响越来越小。此外,公司SiC 中试线的产品研发顺利,未来成长可期。

6. 财务数据

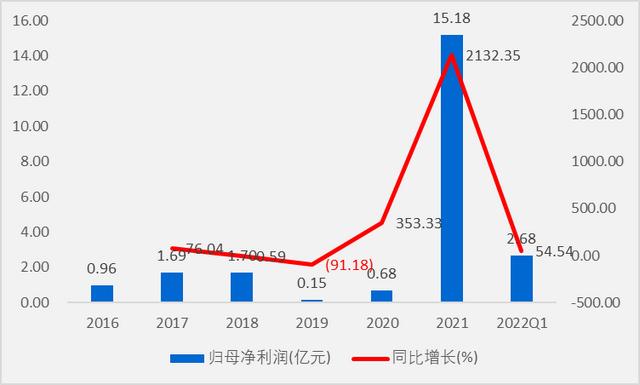

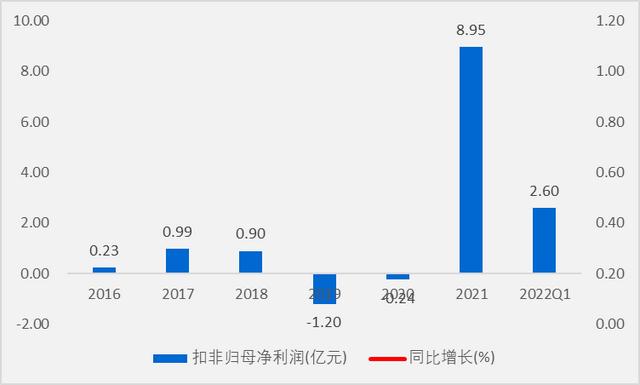

2021年公司实现营收同比增长68.04%至71.94亿元,5年复合增长率24.81%;实现归母净利润同比增长2132.35%至15.18亿元,5年复合增长率73.70%;实现扣非归母净利润8.95亿元;实现经营活动现金流同比增长562.07%至9.60亿元。

2022Q1实现营收同比增长35.65%至20.01亿元;实现归母净利润同比增长54.54%至2.68亿元;实现扣非归母净利润同比增长59.41%至2.60亿元;实现经营活动现金流-2.90亿元。

截止2021年Q1,公司总资产142.69 亿元,股东权益73.77亿元,负债总额68.92亿元,资产负债率48.30%;负债方面,流动负债47.20亿元,占比68.49%,非流动负债21.72亿元,占比31.51%;资产方面,流动资产71.00亿元,占比49.76%,非流动资产71.69亿元,占比50.24%。

7. 生意特性

查理芒格:长期来看,股价年收益率等于净资产收益率。

所以,净资产收益率是一门生意研究的重中之重。从杜邦分析拆解三种生意模型,第一种是它做的事别人做不了(差异化,无形资产、经济商誉,需关注企业的天花板),第二种它做的事比别人做的更好且能重复做(规模效应,资产的扩张,需关注随着规模的扩张利润率的提升),第三种杠杆型。

根据杜邦分析拆解三种生意模型,我们把士兰微归入第二类生意模型,首先关注了公司的资产周转率,16-19年公司资产周转率呈下降趋势,18年公司定增,19年资产周转率创出了新低,近3年公司周转率呈上升趋势,由于行业的景气度,公司资产周转率创出了阶段高点,随着产能的逐步投产,功率半导体的短期供需紧张,长期新能源带来的景气度,公司资产周转率还有提升空间。

关注资产周转率,我们重点考察公司规模效应在更大资产规模下毛利率—利润率的提高。由下方图我们可以知,公司毛利率呈上升趋势,这和行业的景气度不无相关,但公司的规模效应导致期间费用率的下降,以及中高端产能的释放,还是带动了公司利润率的增长大于毛利率的提高,未来还是由进一步提升空间。

近年来由于资产负债率的提升,公司权益乘数呈上升趋势,21年资产负债率虽有所下降,但从稳健角度来看,提升空间不大。

综上,2021年公司盈利水平创出了高点,行业的景气度是一个不可忽略的角度,但公司竞争力的提升,也是不容忽视的。加上短期内供需紧张和长期的新能源渗透率提升,国产替代优势,公司盈利水平还是有希望维持优秀。

8. 估值及机构盈利预测

PE-TTM 40.47,位于近3年低位;PB 9.77,位于近3年50分位值上方,低PE中PB组合(相对)。

根据机构一致性预测,士兰微2024年业绩增速在29.28%左右,EPS为1.72元,19-24年5年复合增长率178.75%。目前股价46.08元,对应2024年估值是PE 26.68倍左右,PEG 0.91左右。

9. 主要的风险

产能不足和制裁,其实我们认为在功率半导体国产替代的能力是最充足的。

以上梳理也只是一个开始。中长期来看,价值取决于标的的质量,短期来看,价格的偏离取决于预期差,所以不构成任何投资建议,股市有风险,投资需谨慎。参考文《致歉及我对价值投资的一点思考》

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com