净利润比茅台还多(堪比茅台的消费升级龙头企业)

上周末我们团队去实地调研一家财务数据惊艳,堪比茅台的消费升级龙头企业,今天我们详细介绍一下,这堂课更要说明行业护城河是怎么产生的?为什么有的行业龙头会不断涨价,盈利情况越来越好,而有的行业龙头却无奈陷入竞争对手的价格战泥潭,盈利全靠血拼。这堂课比较专业,但请大家认真听好,相信会帮助你判断如何挖掘像茅台这样的高护城河龙头大有帮助。

龙头公司创建于20世纪70年代末,至今,已经有40多年的历史。浙江¥大经过三次转型,每次都踩准了时代的潮流。目前主要产品是集成灶,它是把灶具、油烟机、消毒柜、电烤箱等不同功能的产品合而为一形成新型厨房电器。

集成灶的主要特点将传统油烟机上排油烟方式改变为下排油烟方式,有效解决家居及厨房的油烟污染问题。

公司毛利率和净利率都较高,毛利率常年维持在50%以上,净利率常年维持在30%左右。

在厨卫电器行业,公司的净利率一枝独秀:

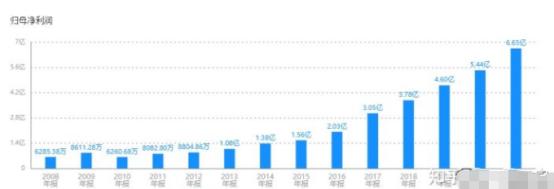

净利润也以30%的速度,持续十年快速增长,这种增长多出大牛股,比如海天味业,爱尔眼科,长春高新都是持续30%增长的代表,机构最喜欢的就是这种30%的持续增长,因为过高的增长速度是不能持续的。

最让人欣喜的是应收账款占比小于1%,属于此类的公司有茅台、五粮液、海天等,这些公司应收账款都小于1%,说明公司竞争力强,卖货收到的都是现金入账,不存在赊账代销。

公司负债率很低,尤其有息负债长期都是近乎为零。既没有短期借款,也没有长期借款和发行企业债。说明公司净资产高收益货真价实。公司账面上还躺着8.39亿的现金,再加上每年的大额分红,有一种公司钱多到不知道怎么用的感觉。

从财务报表上公司无懈可击,简直完美。公司股价也不高,估值仅仅10倍左右,但是我们首先要考虑为什么市场长期给这家优秀公司如此低的估值,低估的逻辑能否在这两年被打破,这才是介入低估值优秀品种的绝佳机会。

公司被市场低估的原因:一,集成灶被当做传统家电估值,再加上地产行业爆雷,家电行业普遍估值较低。

二,市场认为集成灶行业壁垒不高,浙江美大面临激烈竞争,不仅美的、海尔、海信,以及老板、华帝等家电和厨电企业的纷纷进军,现在行业后起之秀火星人,帅弟销售增长速度也超过了浙江美大,今后浙江美大难以保持接近30%的高净利率。

针对这两个忧虑,我们逐一深入分析,针对第一个问题,我们先了解什么是集成灶,集成灶对传统油烟机有极大的吸油烟优势。油烟机一般是顶部吸油烟,中国人炒菜喜欢旺油大火,顶部抽吸效果较差,集成灶大多是侧吸,距离锅台仅25CM,比传统烟灶的吸油烟距离更近,能够让油烟“不上脸”、不飞散,油烟刚升腾就被吸走了。使用集成灶甚至可以采用开放式厨房设计,仅凭让主妇摆脱油烟这一点也足以使它快速替代传统油烟机。

其次集成灶通过集成化设计后,在一个较小的空间内就能将烟、灶、蒸、烤、消等多功能集于一身,既节省了空间,又带来了更丰富的功能。

你可以一边煲汤一边炒菜,蒸烤一体机中再蒸一条鱼一盘扇贝一碟娃娃菜,休息片刻后还可以做面包、蛋糕、烤肉。大大提高做菜效率。

不少品牌的集成灶还应用了很多智能化的功能,高性能的同时还新增了高智能,比如挥手控制、烟灶联动,智能菜谱等等,让烹饪体验更加便捷舒心。

集成灶比传统厨房用具贵不少,一般在8000元上下,高端的要在1万元以上,但物有所值,如果你单独购买相同档次的油烟机、燃气灶、蒸烤箱,要比直接买一套集成灶贵2000~4000元不等。

而且,集成灶发展趋势一直向高端推进,高端的蒸烤消一体机正在替代烟灶消一体,说明厨房用品走向高端拥有宽广的上升空间。

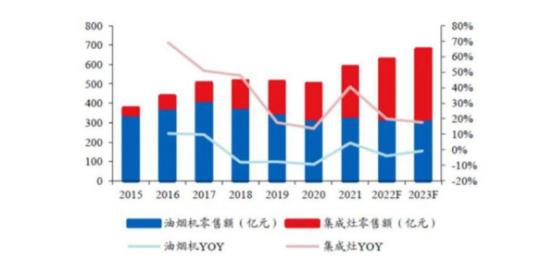

从上图看出,红柱代表的集成灶占油烟机的比重还较少,消费升级空间巨大。

从这张表看出,以12.6%的销售量占比,集成灶的销售额已经快超过油烟机,而且近年来越是高端的集成灶销售越好,说明集成灶大大提升了厨房用具的市场空间。

因此,集成灶堪称传统油烟机和燃气灶的消费升级产品,正在挤占传统厨房用具的市场空间,渗透率已从2016年的3%上升到2021年的12.4%,就和新能源车正在加速对燃油车取代一样,公司发展前景无限光明。

奥维云网数据显示,2021年集成灶市场规模为304万台、256亿元,据国信证券预测,集成灶行业规模将在2025年达到560万台,500亿,长远来说,还能呈现翻倍的增长。

所以,最近五年左右,集成灶依然处于高速增长阶段。

针对第二个问题,公司将面临激烈的竞争,我们先从行业角度解析,公司主营集成灶属于大厨电行业,复盘传统厨电发展历史,在油烟机保有量高速扩张期并未出现价格战现象。根据统计局数据显示,油烟机城镇百户保有量从 2013 年的 66.1 台/百户提升至 2020 年的 82.6 台/百户,而自 2010 年以来,油烟机行业均价基本保持连年增长态势,期间仅在 2019 年 受地产景气下行影响均价有过小幅下滑,此外价格均持续提升。

不仅在油烟机行业扩张渗透过程中,行业均价稳步上行,油烟机龙头老板电器,方太厨具均采取高端定价策略,龙头厂商价格和二线品牌逐渐拉开,一直没有出现价格战乱象。

而其他家电行业在发展中不断出现价格血拼竞争,比如彩电,空调等。回顾各个家电发展规律,可以总结出容易发生激烈价格竞争的行业一般有以下特点。

1,产品同质化严重,而且品质一目了然,容易让消费者对比价格。比如彩电,品牌之间差异不大,显示效果客户很容易比较,最终客户看的就是价格。

2,行业高增长时期结束,进入存量竞争,甚至个别年份需求出现下滑,产能过剩,各厂家为了生存,无奈举起价格战杀器。比如空调行业,2001 年,由于产能过剩而引发空调库存危机,小厂商率先发起价格战加速出清,大量中小品牌被迫离场。2014-2015 年:基于库存压力,以格力、美的为首的龙头企业主动通过降价抢占市场份额。

3,产品售后服务门槛不高,便于新兴品牌各地铺货,不断引发价格乱战。

而集成灶所处的大厨电行业,无论是现在还是过去的历史,行业扩张过程均未出现价格竞争,反而价格一路攀升。这其中有厨电行业特殊的原因。

1,厨电主要的购买场景是新房装修或结婚前夕,正是人生得意须尽欢之时,对价格不敏感,反而尽力追求最好的,最好的往往表现在价格上。同时,集成灶等大厨电也是家庭一个重要的基础配置,有客人来一般要加以介绍观摩,用最贵的品牌也有一种心理上的满足感。因此大厨电的龙头品牌一般使用高定价,高营销费用的策略。降价在厨电竞争中效果不好。

2,集成灶相比其他大家电安装更为复杂、相比传统烟灶增加了重开烟道、重设线路、橱柜搭 配等环节,流程贯穿整个装修周期,安装人员需要上门 4-5 次,售后服务要求很高质量。这就造成企业异地扩张难度较大,即使行业龙头企业,主要铺设城市也各有不同。这反而使新入局厂商难以快速铺设通道,行业竞争格局不易恶化。

3,集成灶行业渗透率从2016年的3%上升到2021年的12.4%,目前仍处于较低比例,相对于传统油烟机的替代空间巨大,未来销量还有相当时间增长。行业介入门槛不高,因此原有厨电龙头老板,华帝和方太纷纷投产集成灶,但是集成灶是对传统抽油烟机的换代,老板方太等虽然具有强大的实力和营销网络,但推广集成灶就是对自己原有主营的冲击,类似左手打右手。因此老板,方太前几年一直对集成灶按兵不动,直到2022年大局已定时才宣布介入,而未来,原有主营利益还会影响跨界家电在集成灶的发展,我认为他们不会对现在集成灶龙头企业构成重要影响。

另一方面集成灶处于早期发展阶段,业内还存在较多低效落后的产能。截止2021年,国内有300多家集成灶品牌企业,年收入10亿及以上的企业仅三家,5~10亿的企业5家,而绝大部分企业的营收在一个亿以下。但刚才所讲的两大属性制约了新兴厂商逆袭。一些落后的产能将加速被淘汰。行业产能将向几家头部企业集中。

而从集成灶几家头部企业的扩产计划中,除了浙江美大扩产力度较大,未来可达135万台一年,其他三家扩张幅度不大,因此最近几年,集成灶行业产能不会出现过剩。

从以上三点,集成灶近期竞争格局不会出现恶化,行业成长性被市场低估。

低估的第二个因素就是行业其他厂家正在力争赶超浙江美大,比如火星人,最近几年营收增长速度远超浙江美大,2021年官宣销售额已经超越了浙江美大,龙头地位不稳,是投资的大忌。

面对竞争对手的挑战,浙江美大能否从容面对,公司究竟有没有高高的护城河,这个问题我们下一节再细细讲来。

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com