镍逼空事件深度分析(青山LME镍逼空事件期货知识科普)

在俄乌冲突的导火索下,这一阵子的金融市场也是腥风血雨。相信关注国际新闻和经济新闻的朋友们最近一定刷到过这几个关键词:青山、LME、镍、做空、逼空、交易取消等等。乍一看像是在看连续剧,一条接着一条,但是又对这里面究竟是谁在打架,又到底发生了什么,究竟是谁赚了谁赔了感到非常的困惑。

这里我用尽量简洁的语言给大家做个解释,但是难免会涉及大量的名词解释。我本人不是做期货的,如果有讲解不对的地方,请朋友指出。

首先是名词解释:

LME:伦敦金属交易所,也是这次事件所在的交易所。

经纪商:经纪商与交易所之间对接,并面对用户提供交易等服务。

炒过股的朋友应该很容易理解上面这两个名词的含义。类比一下,如果是在国内买股票,会选择在沪深交易所,通过中信、华泰等经纪商进行交易。交易所是不会直接面对用户来提供服务的。

深圳交易所的行情

这里用简化的方式来假设:现在,期货品种是镍,镍现在的市场价格和期货价格都是20000美金。镍合约约定交割日期是3月9日,报价单位是美元/吨,交易单位为1吨/手,交易保证金率为10%。

交易保证金:可以在期货交易市场,以合约价值的一定比例,支付交易保证金,而不是支付全额款项。这个保证金的意义在于,可以节省资金成本,有利于套期保值。

合约价值:1手合约的实际价值。比如,我买1手的镍合约,这里的合约价值按照上面给出的前提来计算:合约价值=期货现价*交易单位=20000美元*1吨/手=20000美元。而实际不需要付给交易所20000美元,我只需要付20000美元*10%=2000美元作为交易保证金即可。

在这里要停顿一下,介绍一下账户权益这个概念了。权益=当前交易保证金 浮动盈亏-手续费 可用资金。在我上面叙述的例子中,我转入了2000美元,交易所没有收我手续费,所以我这些钱刚好能买1手合约。

由于这笔交易,占用了我2000美元的保证金,所以我的期货账号中的可用余额为0。这里还有一个概念叫做风险度,风险度=当前交易保证金/权益=2000/2000=100%。如果说我的期货账号中一共打入了4000美元,但是只买了一手花了2000美元,那么这时候我的账号风险度=4000/2000=50%了。

买入这1手合约之后,我账户中实际的权益为2000美元。这时候,镍可能会涨价,也可能会下跌。

假设镍上涨了1%,也就是变成了20200美元,那么我的这手合约的价值就变成了20200美元。而我账户的盈利=现价-成本价=20200-20000=200美元=浮动盈亏,此时的权益=2000 200=2200美元。

假设镍下跌了1%,变成了19800美元,同样的计算过程,此时的权益=2000-200=1800美元。而这时就会出现一个问题,1800<2000,我的保证金不足10%了。

上面提到过,保证金的意义在于,期货合约需要我拥有2000美元的保证金,而我现在的账户权益下降了,风险度=2000/1800=111%,超过了100%,这说明我的权益不足了。

经纪商很重视我这个大客户,赶快打电话,告诉我,让我补足保证金以确保交易。

这时候我可以很配合地转200美元,让我的风险度重新变成100%。

但是如果我拿不出这200美元怎么办呢?经纪商还有一招,叫做强平指令,越过我本人,直接操作我的账户。也就是说,经纪商这时会以19800美元的价格,卖出我买入的这1手合约。最终我的账户剩余1800美元。这种操作被称为爆仓。

如果换一种情况,这时候市场碰到突发情况,镍价突然暴跌到16000美元,跌幅太快,经纪商根本来不及通知我,就执行了强平指令,成交价为17000美元。这种情况下,我实际亏损了3000美元。注意,这个情况下,我的2000美元权益全部亏光,并且我还欠经纪商1000美元。这种情况叫做穿仓。

遇到这种情况,经纪商会马上给我打电话,催促我赶快给账户里面打1000美元,不然他就要起诉我。因为交易所不会找到我个人来清算,这种情况下实际上是经纪商帮我在交易所垫付了1000美元。

再假设,我其实已经破产了,我拿不出这1000美元。这种情况下,经纪商只能自己垫钱了。

再再假设,经纪商其实也快破产了,他也拿不出这1000美元,跟我一起宣布了破产清算,那么交易所只能自己认栽,自己垫付这1000美元了。

再再再如果,交易所其实也拿不出这1000美元,这可怎么办呢[微笑]嘿嘿,可以配合这次事件中LME的选择,想象一下。

相信以上的例子,你对一些基本的期货交易情况有了一些了解。在例子中,我使用了2000美元的本金,在涨跌1%的情况下,我的浮动盈亏为±200美金,这个幅度是我本金的10%。也就是说,实际杠杆为10倍,杠杆率=1/交易保证金率。

有了这些基础知识,让我们更进一步,看看期货交易的实际作用。

期货有一个最重要的功能,就是套期保值。也就是说,期货可以帮助锁定未来的成本或盈利。

举个例子:我是镍的消费者,我觉得镍在未来可能会涨价,而现价是20000美元。于是,我从期货市场买入1吨镍(买入合约为多头)。这样我就锁定了我对镍这个原材料未来的成本。

在未来,镍可能会涨,也可能会跌。

假设镍涨到了30000美元,那么这时候我有几种选择。

第一种选择,我选择在期货市场,卖出这份合约(多头卖出为平仓)然后,拿着我盈利的10000美元,和我的本金20000美元,直接去现货市场买入1吨镍。这样,其实我一共准备了20000美元,也在镍涨价的时候,用这么多钱买到了我需要的镍。

第二种选择,我直接等到合约到期的时候,在交易所指定的交割仓库,直接提货1吨镍。当然,这个操作需要我将合约价值补齐才能提。由于现在的合约价值是30000美元,减去盈利的10000美元,再减去保证金2000美元,我只需要往我的账户里面转入18000美元就可以提货了。

可以看到,这两种选择的结果实际上是一样的。都是我准备了20000美元,拿到了1吨镍。

假设镍跌到了10000美元,那又是什么情况呢?

这种情况下,无论是选择平仓或是参加交割,我都需要转10000美元到我的账户中,来保证我的合约不被强平。然后我需要再拿10000美元去现货市场买入1吨镍。

最终我还是花了20000美元买到了1吨镍。

可以看到,无论镍是涨价还是跌价,通过在期货市场的交易,我都以涨跌之前的价格买到了我期望的货。

那么再看看生产方的角度,期货是如何发挥它的作用的。

再举个例子:假设我现在是镍的生产方,我觉得镍价在将来会下跌。镍的现价是20000美元,而我的生产成本为10000美元。于是,我从期货市场开仓卖出一吨镍(卖出合约为空头),通过这个操作,我就锁定了我对镍这个原材料未来的成本。

如果镍价跌到了10000美元,我有两种选择。

第一种选择,在期货市场买入这份合约(空头买入为平仓),盈利10000美元。然后再去现货市场,以10000美元的现价卖出1吨镍。就这样,在现货跌到了我的生产成本价的时候,我还是盈利了10000美元。

第二种选择,不买入这份合约,而是运一吨镍到交易所指定的交割仓库,履行合约的交割义务。当我交货了,我的这份合约就会直接消失,合约按照交割价计算的价值,一共是20000美元打到我的账户上。

可以看到,这两种选择的结果实际上是一样的。都是我交货了1吨镍,获得了20000美元。

如果镍价涨到了30000美元,会是怎样的呢?

相信大家对这个过程已经不陌生了,咱们已经算过3次了。直接公布答案,我最终还是以20000美元的价格,交货了1吨镍。这样看似乎有些亏,毕竟直接卖出的话,我的盈利是20000美元,也就是说,我少赚了10000美元。但是这样做的意义就在于,我避开了不赚钱的风险。

(当然,涨价的情况还涉及到保证金的补充,无论如何操作我都需要给账户转10000美元以保证交易不被强平。)

当然,实际中的期货交易比这个要复杂得多。期货价格与现货市场的价格未必同步,进而产生的多种套利策略,这里不展开了。

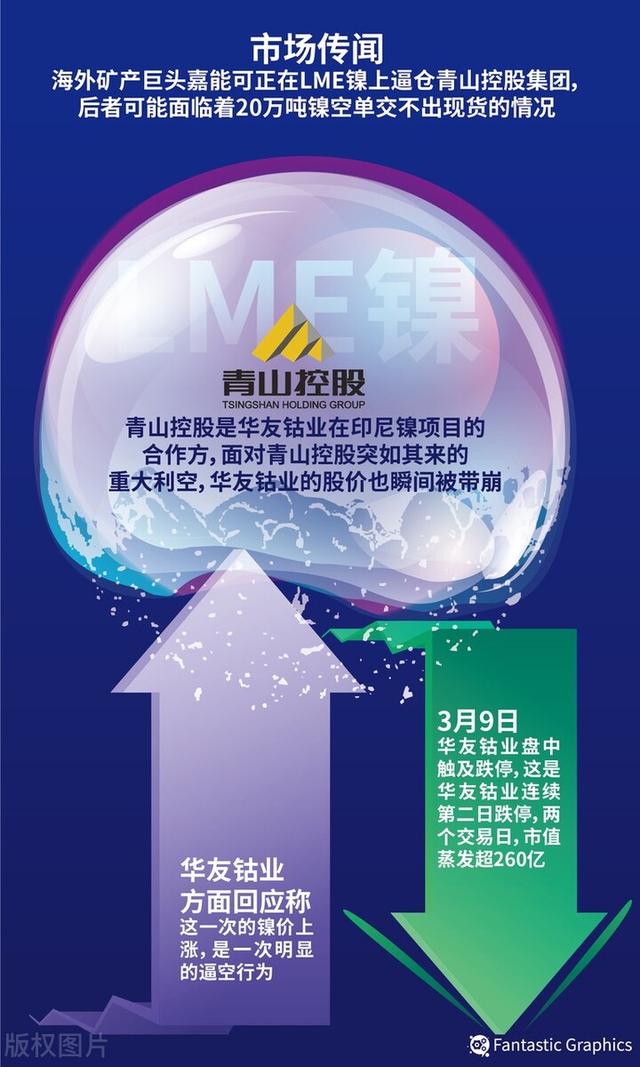

说到这里,总算可以会到青山LME镍逼仓的事件本身了。

青山是镍的生产商,以我上面的例子来看,为了保证利益,属于空头。为了保住自己的利益,在交割前,会选择开仓,卖出合约。

而LME因为俄乌冲突,对于交割的货物给出了临时规定,不让大家用俄镍进行交割。

有人注意到了青山卖出的这些合约,加上LME的这个通知,他们得出一个结论,那就是青山无法在指定时间内及时供货。而如果他无法交割,那他只能选择平仓,也就是以交易所到时候的交易价格,买入这份合约。这些人选择炒高镍的价格,这也就是逼仓事件的由来。

现在来实际计算一下,国储提供可交割的镍给青山集团,青山集团用高冰镍进行置换这件事,以及青山集团到底是赚钱了,还是亏钱了。

第一,假设青山集团卖出的开仓价格是20000美元,交易所最终的交割价为50000美元;

第二,青山集团在期货帐户上的亏损是浮亏,也就是假的亏损。只要不平仓,而是选择参与交割,这些账目上的亏损最终都会随着交割价回来的。但是,这些亏损出现的时候,需要补充交易保证金,这也是为什么青山集团再到处借钱,他是为了防止爆仓,防止被强平;

第三,在货物可以交割的情况下,期货的价格在20000美元以上,不管涨到了什么样的程度,青山集团都不可能在期货市场赚钱,因为他的盈利已经被锁定了;

第四,国储与青山集团置换镍,谁更赚钱,这事情是很难说的。如果他们只是简单地按照价格比例以物易物,那么两者不亏也不赚。国储只认实物就行,青山可以负责高冰镍和纯镍的转换费用、仓储费用等成本即可。当然了,国储和青山究竟是怎样交易的,这个只有他俩知道。但是国储是国家撑腰的,不会狠狠宰青山一笔,所以这个交易是不可能亏的;

第五,如果青山集团在有交割能力的情况下,坚持进行交割,而多头则没有交割能力。这时候的多头只能选择卖出合约平仓,这会打压期货价格,如果期货价格被打压到低于20000美元,青山集团可以选择平仓,也可以选择执行交割。如果期货价格被打压到低于市场价,那么青山集团有充分的理由平仓空头仓位(即以低于现价的价格买入镍),然后再拿着不用交割的镍,以高于期货市场的价格到现货市场卖出来进行套利。只有这种情况下,青山集团会获得额外的利润;

第六,如果按照50000美元的交割价格交割,多头整体不一定会亏多少。这取决于在20000美元以上多头开仓的数量。逼仓的多头大部分的仓位必定是低于逼仓启动价的,同理,他的这部分成本也是锁定的。即使按照50000美元交割,其20000-50000美元之间的差价都属于账户浮盈=青山集团的账户浮亏(即青山集团后来打进去的保证金)。从这儿也能看出,多头参与交割的成本没有网上一些讨论里说得那么夸张。多头的主要亏损应该是在20000美元以上追涨逼空的跟风多头,这些量也不会太大;

最后,由于这次交易的很多条件和细节都不太清楚,所以空头是否有绝对的优势,是个未知数。还需要进一步观察之后的新闻报道,才能得出结论。

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com