国内齿轮龙头企业 高端制造业的起点

一、高精度齿轮概况

齿轮是机器或部件中的一种重要的传动零件,在机械传动中的运用非常广泛,齿轮行业主要分为车辆齿轮及工业齿轮两大类,其中车辆齿轮市场约占整个齿轮市场的62%,由于齿轮行业与下游汽车、工程制造行业密切相关,因此近年来齿轮行业受到下游市场影响,产量呈现较大波动状态,2019年我国齿轮产量达到237万吨,同比增长8.7%。

资料来源:公开信息整理

相关报告:华经产业研究院发布的《2021-2026年中国齿轮减速电机行业全景评估及投资规划建议报告》;

目前我国齿轮行业的处于高端产能匮乏中低端产能过剩的发展形式,中低端产品占比大约 接近80%。按照精度来划分,齿轮共有12个等级,其中0级是精度最高的齿轮,0-3级 主要为标准测量齿轮,4-6级齿轮为高精度传动齿轮,7-8 级为普通的传动齿轮,9-12级 为低档齿轮。齿轮应用领域的不同导致对齿轮的精度要求也存在差异,如对中高端乘用车 的精度要求大多为 4-6 级,而手动变速器、商用车、农机以及工程机械大约在7-8级。而要想提高齿轮的精度就必须采用精锻制造工艺,精锻齿轮行业有较高的进入壁垒,产品和供应商的认可时间和周期较长,短期内不会出现大量企业进入细分市场的情况。

资料来源:华经产业研究院整理

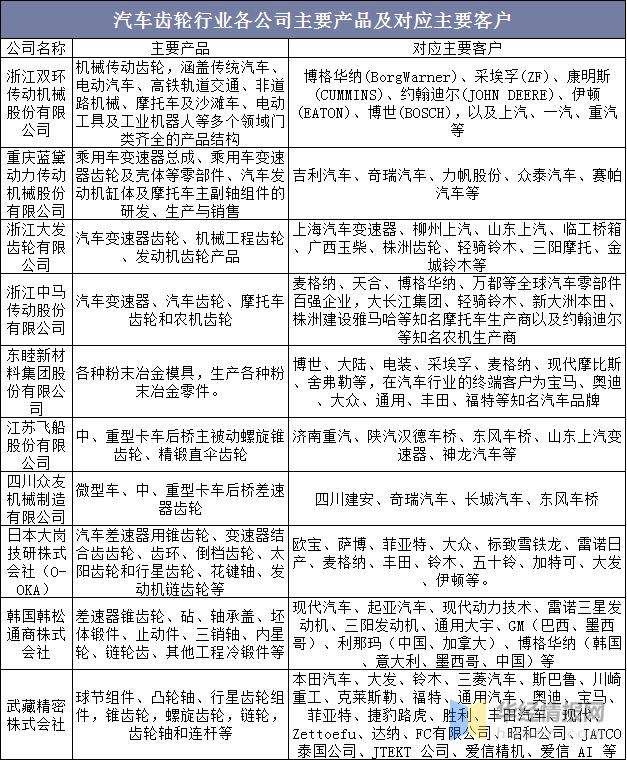

二、市场竞争格局

由于我国高精度制造业发展相对落后,因此在精锻齿轮领域的企业规模普遍不大,例如国内汽车精锻齿轮生产企业年销售额达到5000万元以上规模的生产企业不到十家,市场比较分散。精锻科技、江苏飞船等少数几家企业规模较大,具有一定竞争力。而日本武藏精密、日本大岗技研株式会社(O-OKA)、德国SONA BLW 、韩国韩松通商株式会社、德国德西福格、欧洲麦特达因等强势外企目前占据国际市场的主要市场份额。

资料来源:公开信息整理

三、新能源汽车推动行业转型

由于电动车中电机转速比传统燃油车更快,既而在噪音、转速和扭矩等方面对齿轮要求更高,而中小厂商没有相关技术和设备很难做到。综上,无论是传统车自动变速箱或者新能源车减速器的产品形态,都对齿轮的精度要求进一步提高,进入电动车时代,精锻齿轮行业的需求量和产品质量要求都将大幅度提升。除此以外,由于技术与成本的综合考虑,目前全球主流的纯电动汽车均采用单极变速器架构,个别品牌车型采用了两档变速器。然而从电动车性能提升的角度来说,多档位的变速器是新能源车未来发展的重要趋势我国电动车销量呈现快速上涨态势。2020年7月基本实现了对于2019年同期销售额的反超,电动车行业发展将把精锻齿轮制造业带入一个新的市场红利期。

资料来源:中国汽车工业协会,华经产业研究院整理

除了电动车发展对于齿轮精度的要求提高之外,电动车/燃油车轻量化趋势同样对于行业发展起到积极推动作用。轻量化有利于进一步提升传统燃油车型的节能/减排、以及纯电动车型的续航里程等,符合行业长期趋势;其中,轻量化涉及的领域包括车身/底盘/发动机等。未来汽车的主减齿轮、转向节/控制臂的轻量化、一体化趋势将有力推动精锻齿轮行业产品附加值提升。

资料来源:公开信息整理

四、技术研发加速国产化替代

近年来,我国齿轮行业的发展可谓有目共睹,在很多方面成功解决了从无到有的难题,在高档数控机床方面的进步也是可圈可点。但我国仍有一些领域至今都是空白的,且整体来说,产品加工的效率、精度、可靠性等方面较先进国家相比差距依旧较大。特别是行业协作方面,行业间合作不够紧密,协作意识低,不能高效地分配生产资源,大小企业间两极分化较严重;质量监督检验中心检测服务能力不足,齿轮行业许多新产品没有经过第三方检测、验证和评价,行业不能积累设计数据。近年来我国齿轮行业专利数量不断创历史新高,2018年专利申请量达到11447项,专利公开量更是达到29847项,是2017年的两倍以上。只有研发国内特有的核心技术,才能改变被牵着走的局面;打造和包装国内品牌,使大型企业的品牌立足国际,小型企业的品牌立足国内,增大出口量,减小进口量,开拓国内外隐形市场。

资料来源:公开信息整理

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com