目前复合肥的价格是涨是跌(复合肥价格创5年新高)

2022年上半年,国际形势紧张,全球保障粮食安全再度升级,带动全球化肥需求强劲。而能源天然气、煤炭等价格上涨且全球供应链受到新冠肺炎疫情、俄乌冲突等影响较大。多重因素冲击下,化肥产业链上的产品价格波动剧烈。国内复合肥市场也在成本推动下持续探涨,部分产品突破历史新高。

价格宽幅震荡上行

2022年上半年,国内复合肥市场价格持续探涨。截止到6月,价格已经上行至5年内的新高。其中,国内45%(15-15-15)硫基复合肥主流均价4180元(吨价,下同),较年初上涨1127元,涨幅36.91%;同比上涨1310元,涨幅45.64%。

(图1:上半年45%(15-15-15)硫基复合肥价格走势)

上半年国内复合肥价格上涨的主要驱动因素有以下几点:第一,地缘政治冲突,全球化肥供应短缺,国际化肥价格上涨,影响国内价格走势;第二,主要原料在大宗商品价格带动下大多突破历史高位,给予复合肥成本强势支撑;第三,农业景气度提高,三大主粮价格上涨,带动基层种植积极性提高。

分阶段看,年初至2月中旬,复合肥价格运行稳中小幅向好,因冬储启动偏晚,终端对高价存抵触心理,加之年关临近,市场休市氛围浓郁,企业调价谨慎,多持稳操盘。

2月中旬至6月上旬,复合肥行情出现剧烈波动,以45%(15-15-15)硫基复合肥国内均价为例,由3200元上调至4168元,上涨高达968元,比去年6月9日的2563元上涨1605元,涨幅62.62%。在此期间,一方面,氮、磷、钾原料价格居高不下,且个别产品出现供应短缺的情况,进而不断推涨复合肥成本,尤其是3~4月高钾类产品。另一方面,前期冬储备肥到货量少,叠加春耕需求释放,刚需增加。此外,企业因待发量充裕,多次阶段性上调报价,促进市场成交重心逐步上移。

第三阶段,也就是6月中下旬,复合肥市场表现出高位僵持整理状态。首先,随着市场报价走高,多地市场价格倒挂加剧,影响部分经销商操作积极性;其次,夏季肥逐步结束,秋季肥终端用肥尚早,市场进入传统需求的小淡季,后续支撑不足;再次,部分国际化肥价格松动,影响国内市场心态,市场担忧情绪增加。利空的出现,使复合肥涨势放缓,交投表现僵持状态。

(图2:2021~2022年45%(15-15-15)硫基复合肥价格走势)

综合来看,2022年上半年国内复合肥市场价格表现出较强涨势,对于企业资金以及资源储备的考验更为直接,产业链的协同发展使企业掌握成本优势,表现出较大抗风险能力。

成本因素成为主导

纵观复合肥产业链产品上半年的均价,均突破了历史高位,环比涨幅在3%~30%。同期相比,除硫酸铵价格稍有下滑外,其余产品价格涨幅高达13%~62%。其中,尿素价格高开高走。以山东临沂为例,半年内最低价格为2520元,最高价为3280元,价差760元;氯化铵持续探涨,收盘、开盘比达到56.86%;磷酸一铵一度紧俏,半年内高低价差达到1900元;氯化钾也因地缘政治影响,国际国内供应紧俏,半年内高低价差达到1350元。

(图3:复合肥产业链产品价格走势对比)

复合肥作为二次加工产品,原料成本占总成本80%左右,原料价格上涨支撑复合肥价格一路走高。

复合肥供需两旺

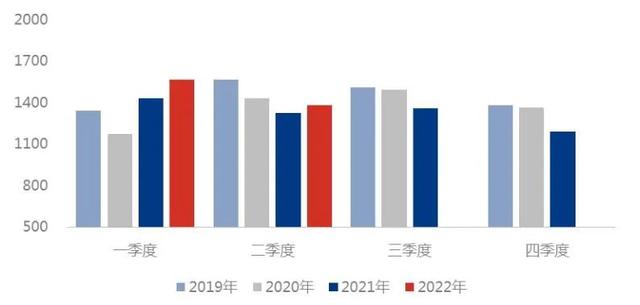

2022年上半年,复合肥产量同比增长。其中,一季度产量在近4年来处于最高水平,与2021年一季度相比增长9.3%。主要原因是:第一,为规避2月春节以及冬奥会等外在影响开工因素,1月前三周开工率维持中高位。第二,为保障供应,春节期间企业装置减负荷、停车现象减少且复工较早,进而第一季度开工高于往年同期水平,产量增加。二季度伴随原料成本增加以及个别原料货源紧张,部分企业生产受限。另外,高价下企业收单一般,也打压了开工积极性。

(图4:2019~2022年国内复合肥产量对比)

上半年,国内复合肥产量为2991万吨,同比上涨17.47%。上半年平均产能利用率为44.26%,同比上涨7.3个百分点。其中,产量增加主要体现在一季度。

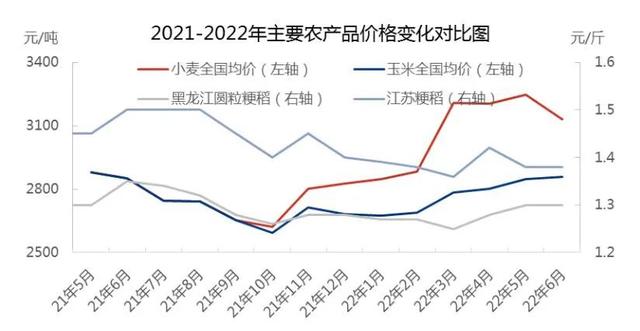

近些年,受种植结构调整、价格变动等因素影响,粮食作物播种面积先减后增。尤其在对粮食安全重视程度不断提升的背景下,各项扶持政策出台层层压实责任,加上效益带动等因素影响,种植面积增加,进而带动化肥需求增加。今年,粮食总体呈现出“质量好、价格高”的特点,玉米、小麦的价格均有不同程度上涨,需求端行情较好也拉动复合肥需求增长。

(图5:2021~2022年主要农产品价格对比)

下半年市场价格回落为主

世界经济下行压力加大,全球通胀、国际摩擦带来更多不确定性。化肥价格高烧后,也进入降温阶段,国内复合肥产业链也因需求转淡,供应充盈,价格理性回调。

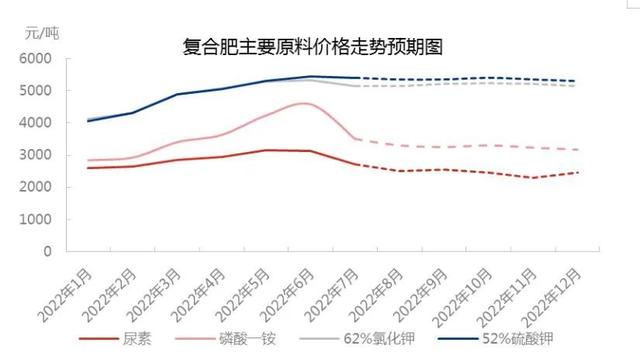

相较于上半年原料齐齐上涨的势头,下半年下滑走弱成为主旋律,复合肥成本面以松动为主。

(图6:复合肥原料价格走势预期)

尿素:下半年不确定因素依旧较多,能源成本价格的涨跌、环保政策的实施、出口政策是否有所变化以及淡储新规是否能再次推动需求等,但目前基于需求、成本,以及宏观环境的预期,下半年国内尿素行情较大概率维持区间震荡。以山东市场为例,初步预判下半年中小颗粒主流出厂价格或在2100~3030元。

磷酸一铵:各原料价格持续大幅下滑,虽然磷矿石货紧价高,但无法支撑行业上行。另外,出口减量,产业格局将维持过剩状态。因此2022年下半年工厂成本线向下运行会成为常态,东北大概率会推迟采购,华北市场需求基本停滞。整体来看,磷酸一铵价格保持持续下行的概率较大。

钾肥:下半年钾肥货源的补充量仍旧有限,俄乌冲突将持续影响行情。虽然俄罗斯可以通过少量的海运以及边贸进行钾肥的输出,但白俄罗斯方面始终受到制裁,对中国的输出仅可通过中欧铁路进行。钾肥在国产供应有限的情况下,仍需要进口钾的大量补充,预计价格或持续处于高位,并且走势坚挺,但继续大幅上调的空间有限,毕竟下游工厂对高价位的氯化钾接受度不断减弱。

缺乏了成本上涨的主动力,预计下半年国内复合肥市场以理性回落整理为主。主要原因在于:第一,宏观方面全球通胀与经济增速下行存在压力;第二,国内政策方面粮食安全、保供稳价,抑制出口;第三,原料方面氮、磷、钾均有下调空间,复合肥成本顺势下降;第四,市场心态方面多信心不足,看跌情绪较重;第五,国内复合肥供应充裕,高价下游接受乏力。

预计随着价格理性回落,市场各方操作积极性有望恢复预期。因此,8~12月,45%(15-15-15)硫基复合肥主流出厂均价或下探至3500~3600元。

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com