康师傅的经营现状(康师傅180亿茶饮帝国的崛起与困境)

康师傅冰红茶;图片来源:京东@康师傅饮品自营旗舰店

如果让你说出一个你认为最“创新”的茶饮料产品,你的脑海中第一个浮现的不太可能是:

康师傅冰红茶。

这款诞生于1997年,非康师傅原创、包装和口味一直都没怎么变的经典产品,却在推出23年后的2020年,仍以超百亿元的终端销售额、16.1%的市场份额占比[1],稳坐中国瓶装茶饮料市场第一单品的宝座。

是不是感到很惊讶?

事实上,主力产品线十多年都没怎么变的康师傅,从2000年起,依靠冰红茶等在消费者眼中不怎么“创新”的产品,已经持续统治瓶装茶饮料市场超过20年了。2022年,康师傅茶饮板块营收接近180亿元。

为什么是康师傅和冰红茶?在行业都在强调“创新”的时候,“不那么创新”的康师傅是如何成为“茶王”的?在新茶饮品牌频繁崛起的今天,康师傅又将迎来哪些新的挑战?

本文将围绕创新的角度,讲述康师傅茶饮帝国的崛起和陷入的困境。

一、后来者居上在90年代以前,碳酸饮料几乎占据整个大陆饮料市场。

最新版310ml罐装旭日升冰茶和统一冰红茶;图片来源:淘宝@旭日升冰茶、京东@统一自营旗舰店

创建于1993年的旭日升,在碳酸饮料中加入茶粉,发明了“冰茶”[2]。这种新式饮料大受欢迎,短短几年旭日升营收额攀升至30亿元。

1995年6月,统一集团率先推出不含汽的冰红茶[3],拥有独特清爽、顺畅的柠檬口感,同样一经面世,就受到了消费者的强烈喜爱。

在1994年开始跨界做饮料的康师傅,却剑走偏锋主推一款高端的蜜豆奶。

当时康师傅方便面已经卖得风生水起,本着对饮料业务的高度看好,康师傅特地在杭州成立了饮料分公司,又投入了大量资金准备大展身手,结果产品却堆在了仓库里:

对于当时牛奶都尚未普及的大陆市场说,这款富含植物蛋白的豆奶产品未免过于超前。

1997年6月,康师傅版本的冰红茶才正式上线[4]。虽然晚了一点,但是已经有了前人的验证,这确实是条好赛道。

而那颗模仿成熟产品推新品的种子,或许就是从这个时候种下的。

1、谋篇:心有多大,市场有多大

暂时的落后,并未影响康师傅想要成为中国第一饮料品牌的雄心。

无论是方便面还是旭日升,都让康师傅看到了茶饮料全国化的潜力:大的环境依然是需求旺盛,而可选择的产品太少。

在1996年成功登陆港股上市、获得资本加持后,康师傅开始着手打造自己的茶饮料版图。

有了方便面业务在前面的铺垫,康师傅显得轻车熟路:

1997-2000年,康师傅将生产基地从7座增加到10座,生产线从139条扩充到162条。

康师傅1997-2000年生产线和生产基地数目变化;图片来源:公众号@FBIF食品饮料创新

这包括,康师傅在除哈尔滨之外的9座生产基地,全部扩充了饮品生产线,等于直接复制方便面的全国生产布局。

2000年康师傅大陆生产基地分布情况;图片来源:公众号@FBIF食品饮料创新

生产基地有了,全国还有100多所仓库可以直接用。从1998年起,康师傅开始自建物流,从生产基地就近配送到自己仓库,再往销售网点拉,让小卖部进货跟上京东自营一样便捷。

刚开始生产方便面时,康师傅曾一度出现“紧急生产了一批面饼准备投入市场,却发现缺少塑料碗和包装袋”的窘境。如今这种状况不会再上演,康师傅已经具备了一体化生产整合的能力,把茶饮料的生产配套也都自己承包了。

强大的产能和供应链的支持,使康师傅不仅能够生产更多冰红茶,还采取了类似于“田忌赛马”的多产品线策略:陆续跟进推出了绿茶、乌龙茶等多种茶汤,给消费者提供最齐全的口味选择,让几乎市面上的每个品类都能在康师傅找到“复刻版”。

康师傅现有主力茶饮产品和对应的“前辈们”;图片来源:品牌官方

正当康师傅蓄势待发,携一众新品准备再次出征时,1997-1998年亚洲金融危机爆发造成消费低迷,市场发展远低于预期速度,大量机器处于闲置状态,并直接催生了康师傅的通路精耕行动。

虽然出师不利,但康师傅在全国建立工厂就近生产、自建仓储物流配送、向后一体化完善产业链等一系列消费者难以察觉的革新之举,对刚起步的茶饮料同行来说无疑是降维打击,康师傅供应链上的领先优势也自此建立。

2、 布局:通路精耕,提速增效

谈到康师傅的成功,渠道都是一个绕不开的话题,康师傅对于渠道的超强统治力,甚至成为不少同行眼中最难复制的核心优势。

康师傅的渠道究竟有多强?

截至2020年末,康师傅的终端零售网点超过400万个,同期娃哈哈、达利为300万左右,农夫山泉、统一为200万左右[5]。

康师傅的终端不仅多,而且扎得深。除了爱下沉乡村小卖部,康师傅还爱“往高爬”:据说到一个景区低海拔的地方,你可以看到娃哈哈、农夫山泉的产品,但是爬到山顶,就只能看到康师傅了。

湖北某山村小卖部康师傅冰红茶陈列在醒目位置;图片来源:头条@怪奇公社

除了这些一眼就能看见的强劲,康师傅还有一些消费者不那么容易察觉的优势:例如更低的渠道销售及管理费用率,以及更快的存货周转效率。

那康师傅为什么选择深耕渠道?

因为快消品的需求很多时候都是偶然产生的,品牌的忠诚度往往没有便利性那么重要,如果一家店里没有消费者一开始想要购买的品牌,他会更倾向于尝试他第一眼看到的牌子,而不是换一家店。

想要抓住这种偶然性消费,就必须抢占对方没有占领的阵地,拿下更多的终端,尽可能让消费者第一眼看到康师傅的产品。

在此之前,康师傅已经凭借方便面业务搭建了一支分布较广的经销商网络,饮料业务可以直接沿用原有的渠道,与方便面进行搭配销售,快速导入市场。但是随着业务扩张越来越快,现有渠道已经逐渐跟不上康师傅发展的节奏,再叠加金融危机带来的产品全面滞销,促使康师傅在1998年,开启了那场大刀阔斧的通路精耕行动。

改革前,康师傅的经销商基本上都是一个区域只招一位总代,再由他往下面一层层分销,转到消费者手里,周转次数多、时间长、加价高。

而且一个区域内一家独大,这位垄断经销商躺着也能挣钱,只挑成熟好卖的主品做,推新品的积极性很差,使得康师傅产品结构单一化问题越来越严重。

按原有规则插不上手的康师傅便改变规则:把区域划小,多招小经销商(直接为零售点服务),卖不同产品。一来解决了层级过多的问题,二来打破区域垄断的局面,三来强制性推新,一箭三雕。

到1998年末,康师傅经销商数目已从1997年的2647家猛增至14075家。

1997-2000年康师傅大陆通路网络单位数目变化;图片来源:公众号@FBIF食品饮料创新

为了进一步提高流通效率,康师傅在重点城市大力开发直营零售商,以直接面向消费者的方式销售,在新兴市场则利用经销商分销体系来实现对外埠市场的渗透,实现大城市和乡村市场通吃。

到2000年末,康师傅经销商数调整为4500家,直营零售商则从10923家增长至20297家,数目将近翻了一倍。

除了通过已搭建好的仓储物流体系直接向渠道供货之外,康师傅还将全国门店分为三类,按A类店每周走访两次、B类店每周走访一次、C类店两周走访一次的要求,派专人对门店货架、货品摆放进行精细化管理,保证康师傅的产品摆在最显眼的位置,并收集经销商的销售情况、需求和意见等,掌握一线的市场信息。

通过通路精耕,康师傅不仅提高了对渠道的把控能力,保证产品价格稳定和通路利润,更使得康师傅的新品上市后,只需要7天,就能在城区的零售店实现全部上架,比统一快了三倍[6]。

3、 超越:抓住产品更新换代的机遇

想在长跑运动中拿第一,有个好办法是始终跟随第一名跑,然后寻找机会超过他,但是无论是主动加速还是对方减速,都总有一个超越的过程。

最新版TP包装和PET包装的康师傅冰红茶 ;图片来源:京东@康师傅饮品自营旗舰店

1999年上线的PET490包装或许是一个重要的突破点。

在PET490包装之前,康师傅冰红茶的主力产品一直采用的是TP包装[7]。

随着茶饮料入局者越来越多,市场竞争日益激烈,甚至出现弱势品牌通过降低产品品质的方式,压低成本抢夺市场份额的现象,持续切割TP包装产品的市场份额。

康师傅注意到了在欧美已经流行的PET包装。

这种包装凭借容量大(490ml、500ml)、透明化(使消费者对瓶内饮料一目了然)、物美价廉、便于携带的特点,迅速占领了当地市场。

如果康师傅通过自行生产瓶子的方式进行灌装,还将进一步降低生产成本,而一体化生产本身就是康师傅的优势。

认准PET将是未来最流行的包装形式之后,康师傅立即采购了大量设备,投入紧锣密鼓的包装研发中。

然而,统一再一次率先在市场上推出了PET包装产品,并成功通过了市场的检验,据说,产品很快因为畅销而断货。

打得正激烈,对手却没有了弹药,这无疑是康师傅的巨大机会。

1999年夏季,康师傅果断推出PET490包装的冰红茶,此时康师傅的通路精耕已初具成效,新品得以迅速铺开,再加上统一先前的市场铺垫,康师傅的PET490大获成功。

康师傅PET490版冰红茶;图片来源:截自康师傅历史产品图素材

根据AC尼尔森数据,当年康师傅夺得主要城市18.5%的份额。

2000年,康师傅继续利用产能优势扩大战果,当年康师傅饮料板块销售额增长75.47%,产品毛利率大幅提升10.29%达到33.33%,以主要城市48.8%的占有率拿下瓶装茶饮料品类的第一品牌。

与此同时,康师傅业已成为中国最大的PET胶瓶装非碳酸饮品的供应者,同时也是中国唯一一家自吹瓶、瓶标与瓶盖均能自给自足的一体化生产集团,不仅拥有最大的生产规模,还拥有进一步创造高毛率的巨大空间[8]。

在茶饮料从TP时代转向PET时代的过程中,康师傅已经走在了最前面。

总结该年饮料业务的表现,康师傅在年报中留下了这样的描述:2000年是饮品事业成长最为迅速的一年,也是饮品事业经过四年的摸索,在设备、产品研发及人力资源方面从事基础建设下,另一发展里程的重要转折。

二、品类的代名词1999年,如日中天的旭日升注册“冰茶”商标,作为商品特有名称垄断使用。

仅仅过了两年,在康师傅拿下茶饮料第一品牌的同时,旭日升的“高楼”却轰然倒塌,快速消失在历史的长河中。

手握接力棒的康师傅,选择了一条截然不同的道路,不仅把冰红茶产品一度打造成整个茶饮料品类的代名词,还自此开启了对瓶装茶饮料市场长达20多年的统治。

1、不冰的冰红茶,如何解暑

冰红茶本身是不“冰”的。

与凉茶拥有清热去火润燥的属性不同,它其实更突出的是一个“爽”字:酸涩的柠檬酸产生的刺激口感,带来精神振奋的效果。

那“冰红茶为什么要加一个冰字?”,在知乎上网友的回答可以概括为以下两点:

1、冰让人联想到夏天喝饮料解暑的场景

2、引导消费者放冰箱冰冻口感更好

有趣的是,在冰红茶之前,康师傅先推出了根据产品口味命名的“柠檬茶”,后来才升级为“冰红茶”。

虽然是非原创的产品,但是康师傅给它加了很多新东西。

作为抢占夏天饮料消费旺季市场的主力产品,康师傅冰红茶努力让自己看起来更解暑一点:

浸满冰块的冰红茶,点缀着切开的新鲜柠檬,看了让人唇齿生津。

不同版本的康师傅冰红茶沿用经典的“冰块 柠檬”视觉;图片来源:康师傅官方

自1999年PET版上线以来,这一套包装几乎没有大改过,让消费者在货架上一眼就能认出。

虽然不“冰”,但是康师傅仍然非常自信地喊出了“冰力十足”的口号,比统一的“年轻无极限”要直接得多,配合大量广告的轰炸,让这句广告词和雪碧的“透心凉心飞扬”一样家喻户晓。

在物理层面,康师傅也通过自己的强大渠道网络,投放大量品牌冰柜,让康师傅冰红茶实现真正意义上的“冰爽”。

在今天,康师傅(含百事可乐)以76.8万台冰柜在全国排第二,仅次于可口可乐的129万台[9]。

但是也总会有一些没有专用冰柜的小商店,把康师傅冰红茶投进放冰棍的冷冻柜里,捞出来的时候瓶子里已经结了一大块冰,喝起来异常冰爽甜美,成为一种颇为有趣的经历。

2005年,康师傅推出含有天然薄荷成分的劲凉冰红茶,带来更为刺激的口感体验,深化消费者对于“夏天喝冰红茶更凉爽”的认知。

康师傅劲凉冰红茶;图片来源:京东@康师傅饮品自营旗舰店

康师傅通过不断强化冰红茶“冰爽”的品类符号,解决了夏日解暑的市场需求,开始实现品牌即品类的初步转化。

随着冰红茶越来越受欢迎,也引来众多入局者想要分一杯羹。除了统一,娃哈哈、雀巢、农夫山泉、立顿、盼盼等品牌都纷纷推出同类产品。

面对日益同质化的品类现状,康师傅也开始思考:

消费者究竟想要什么样的产品和品牌?

2、赋予冰红茶一个定义:酷

以方便面起家的康师傅,给消费者带来更多的是偏理性的印象:大品牌、品质有保障、值得信赖,缺少感性层面的品牌认知。

但是与最基础的充饥需求相比,渴不渴都能喝的饮料,对于品质的需求好像没有那么硬核,可选的产品和品牌,也都要丰富许多。

很难想象一个处于青春叛逆期的年轻人,选择一瓶冰红茶的理由是它品质稳定。

康师傅冰红茶如何给消费者树立一个独特又彰显个性的全新形象,带来非它莫属的情感价值?

康师傅给出的方案是:Cool(凉爽)的中文谐音——酷。

2001年,康师傅邀请热情洋溢、活力十足的任贤齐担任品牌形象代言人,化身“冰力巨星”,宣扬展现自我、激情释放的品牌态度。

为了突出cool的主题,任贤齐还特地以非常清凉的海滩风格亮相,塑造了一个城市青年到沙滩度假的场景,吸引了众多想要通过燃放青春来实现自我表达的年轻消费者。

那首作为广告主题曲的《拯救心田》,歌词中有这样一段:“哎哟,我的天,太阳快融化我的脸!给我一瞬间,让我 cool down 在天地间”,既描写夏日的爱情,也描写康师傅冰红茶的酷爽。翻开评论区,满满都是网友关于康师傅冰红茶和青春的回忆。

此后,康师傅冰红茶延续“酷” 音乐的组合,召集了五月天、Twins、陶喆、弦子、张惠妹、谢霆锋、潘玮柏、田馥甄等潮流音乐达人。最酷的明星,玩最酷的音乐,代言最酷的冰红茶。

在那个mp3只能装100首歌的时代,年轻人对于音乐偶像的狂热不下于今天直播间网友对顶流主播的热捧,而且同样是剁手,那时候的粉丝只需要购买一瓶冰红茶就能表达对爱豆的支持。

一旦接受了酷的设定,康师傅可以发挥的空间就远不止音乐。

05年联名《星球大战》,06年玩转《大唐网游》,08年跨界体育圈,康师傅冰红茶紧紧盯着年轻消费者的视线,什么IP流行就玩什么,就连刚时兴的网络博客和论坛也玩得风生水起,用行动演绎什么叫做“活力十足”。

2005年康师傅冰红茶推出《星球大战》联名限量款 ;图片来源:头条@電影民族

追赶潮流是每一代年轻消费者的特点,康师傅冰红茶也因此抓住一代又一代年轻消费者的内心。在没有品牌讲述冰红茶应该是什么的时候,康师傅创新性地赋予了它“酷”的定义,从此以后,冰红茶就等于酷。

3、 封住品类价格的天花板

除了冰红茶之外,康师傅冰红茶还有更多的对手。

根据消费者与市场研究中心的报告,茶饮品类更迭周期一般为5-6年,层出不穷的新品不断刷新消费者的认知;另一方面,随着大陆市场消费潜力的进一步突显,越来越多的海外巨头不断加入茶饮料的红海。

然而,无论是这些新鲜物种还是国际品牌的本土化产品,都无一能够撼动康师傅冰红茶的统治地位。

因为康师傅已经把品类的价格天花板给焊死了。

一开始,康师傅采用的是跟随竞品的价格策略:你卖几块,我也卖几块。但是在成本控制上,康师傅几乎全方位碾压对手。

在成为茶饮料的第一品牌后,康师傅直接锁定3元价位段,甚至推出加1元容量翻倍的1L包装,等于是上了双重保险,用渠道和供应链优势彻底堵死了竞品的涨价空间。

康师傅冰红茶1L装;图片来源:京东@康师傅饮品自营旗舰店

我1L只卖4元,你连500ml的都打不过,有什么勇气涨?

如今大受欢迎的东方树叶,在2011年推出时正是定位4元价位段的高端茶饮料。

真正让康师傅感到危机的,是2008年那一场来自可乐双雄的夹击。

当年3月,可口可乐开发茶饮料领域,推出一款原叶茶产品,并且邀请成龙代言,迅速将15%市场份额收入囊中。到了9月,百事可乐旗下首款草本饮料草本乐也正式在国内上市,找到型男吴彦祖代言,加入瓶装茶饮料市场的热战。

敌人来势汹涌,康师傅直接扔出了一组王炸。2009-2010年,由康师傅冰红茶率先发起、累计赠饮超过15亿瓶的【再来一瓶】买赠活动[10],即使放在整个中国饮料营销史来看,也是空前绝后的。

康师傅冰红茶中奖瓶盖里印有“再来一瓶”字样;图片来源:新京报

高达20%的中奖率,对于缺少中奖体验的消费者而言,比直接领3块钱还要有吸引力。甚至有人直呼“这辈子中过最大的奖就是康师傅的再来一瓶”。那两年,康师傅整个饮料板块营收分别收获32.11%和38.94%的高幅增长。

与此同时,摆在竞品品牌面前的只有“要么直接出局、要么加入一块卷“两条路,即使选择了后者,也将继续被产能庞大的康师傅进一步挤压生存空间。

经此一役,康师傅成功捍卫了自己的“茶王”地位。

回望整个2001-2013年,茶饮料版块以年均超20.93%的增幅高速增长,营收规模从不足2.34亿美元(为当年饮料板块营收)增长到22.92亿美元,扩大近10倍,茶饮料销量市占率始终维持在45%以上。

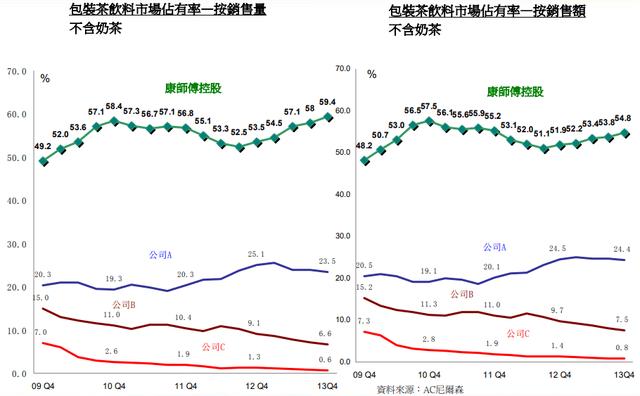

甚至在2013年的第4季度,剔除奶茶的情况下,康师傅茶饮料销售额和销量的市占率更是分别高达54.8%和59.4%。

2009年Q4-2013年Q4康师傅包装茶饮料市场占有率(不含奶茶) ;图片来源:康师傅2013年年度业绩演示材料

作为品类价格天花板存在的康师傅冰红茶,早已超越了冰红茶的界限,成为整个瓶装茶饮料品类的代名词。

然而这个世界永远不会缺乏挑战者,康师傅即将迎来最大的对手:时代。

三、迎来最大的对手天花板终究还是被捅破了。

2015年,统一推出了冷泡茶小茗同学,2016年,农夫山泉推出了低糖的茶π,包装风格都与传统的茶饮料大相径庭,价格也卖上4元。

2017年,冰红茶的“消费升级版”、主打“真茶真柠檬”的维他柠檬茶,此前由于价格较高一直在大陆市场不温不火,因为一句热梗迅速红遍各大社交平台,成了当年的热销爆款。

再后来,元气森林用它“0糖0脂0卡”的气泡水,不仅直接把整个饮料行业的零售价都往上提升一个维度,还带来了无糖/减糖的消费趋势。

这一轮整体提价的背后,其实是整个消费环境的巨变。

从上个世纪90年代旭日升的冰茶诞生算起,整个瓶装茶饮料市场经过近30年的发展,总体容量已经趋于饱和。取而代之的是珍珠奶茶、鲜榨果汁等现制饮品大量崛起,以材料新鲜、价格没有很贵、购买也挺方便的特点,持续挤压预包装饮品的份额。

瓶装茶饮料内部也开始朝向品质化和个性化发展,尤其是在追求“健康”的趋势下,无糖茶、植物草本茶和其他功能茶品类都在冲击传统的调味茶品类。

市场风向变了,康师傅还能击中消费者的痛点吗?

1、复刻模式还行得通吗?

康师傅近年推出的新品不可谓不多:

口味不断更新,有热带水果味冰红茶、青苹果味冰红茶、茶参厅柠檬茶、青梅绿茶、青提绿茶、茉莉果茶、茉莉柚茶、蜜桃乌龙茶等。

无糖/减糖趋势也没落下,有无糖冰红茶、纯粹零糖云雾绿茶、纯粹零糖茉莉花茶等。

康师傅近年推出的部分茶饮料新品;图片来源:京东@康师傅饮品自营旗舰店

是不是都有似曾相识的感觉?

总结过往康师傅推新的模式,可以概括为:做已经获得市场检验的成熟产品,采取竞品相似的定价,利用供应链和渠道优势来切割市场份额,获得确定性的增长。

所以正如你看到的,这些新品都是在消费者非常熟悉的原有产品线基础上,增加已获得市场验证的新特质:如爆款口味、无糖/减糖。

以前的车马很慢,产品更新换代的速度也很慢,康师傅不仅有足够的时间完成一整套推新流程,还能在产品投入市场后吃一波稳定的红利。

但是在以元气森林为代表的新兴对手出现以后,新品研发的速度疯涨,短短几年推出的新品就能塞满一整个冷柜,品类跨度还大,有不少亮眼的“新物种“。

这样一来,康师傅新品的差异化就没有那么明显,给人一种“出了,又好像没有完全出”的感觉;再加上总体包装风格也中规中矩,放在当下各种令人眼花缭乱的茶饮料新品堆里,很难被注意到。

而且康师傅复刻的速度,已经赶不上产品迭代的速度。很多刚冒出来的产品还来不及经过市场检验,就又被另一波新品盖过了,康师傅仍按以前那套搬运成熟产品的模式,已经很难适应市场节奏。

例如,那款采用赤藓糖醇作为代糖、号称花了三年时间打磨的无糖版冰红茶,在2021年才姗姗来迟。虽然得到了老消费者“和原版还原度高”的评价,但仍然只是延续原有品类的生命,没有带来新的品类突破。

康师傅无糖冰红茶产品参数 ;图片来源:京东@康师傅饮品自营旗舰店

2、 酷已经定义不了年轻人

虽然产品创新遇到了瓶颈,但是康师傅依然不遗余力地想要和年轻人交朋友。

康师傅的办法仍然是找当红的流量明星做代言,和热门的IP搞联名。

为此,康师傅给冰红茶请来了王一博,延续潮酷的品牌风格。

另一款热带水果味冰红茶,更是前卫地启用虚拟偶像许星悠担任品牌大使,和bilibili推出“破防了”弹幕限量联名罐,玩起了二次元。

虚拟偶像许星悠担任康师傅热带水果味冰红茶品牌大使;图片来源:微博@康师傅冰红茶

为了追随年轻人的喜好,康师傅与时俱进地冠名了《创造101》、《令人心动的offer》、《这!就是街舞》、《超燃美食记》等热门综艺真人秀节目。

代言人和影视节目确实有帮康师傅破圈,翻开电商评论区,有不少消费者是冲着爱豆来的。可是能转化多少,还是得看品牌本身是否足够有吸引力。

随着互联网的兴起,各种线上线下相结合的新兴营销方式,为消费者提供了更多元化的消费场景;越来越细分的兴趣领域,也催生了层出不穷的偶像和转瞬即逝的流量。

既新鲜又有趣的东西实在太多了,年轻人都快不够用了,康师傅所倚重的大明星代言 广告轰炸打法,很难再形成持续大范围的影响力,即使如康师傅这般马不停蹄地追赶,也很难跟上新消费品牌的“互联网打法”。

又重新回到了那个问题:饮料那么多,非康师傅冰红茶不可的点在哪里?

酷?

对于今天的年轻人来说,酷的定义实在太笼统了,大家都挺酷的,你是哪一种?

今年康师傅冰红茶倒是做了一件挺酷的事情,推出了中国饮料行业首款无标签产品——康师傅无标签冰红茶[11],带头提倡环保。

康师傅无糖冰红茶(无标签) ;图片来源:京东@康师傅饮品自营旗舰店

然而消费者真的想要一瓶没有标签的冰红茶吗?“环保”足够成为和年轻人建立情感沟通的新话题吗?

此前康师傅就曾为了环保,对旗下部分饮料产品采用克重更少的轻量瓶,结果消费者却并不买账,认为“这么大的企业还偷工减料”,不仅不酷,还一定程度上拉低了对品牌的好感度。

如何抓住消费者的核心痛点,赋予品牌新的内涵,以匹配新一代年轻群体的情感诉求,是康师傅无法回避的问题。

3、 对手绕开了冰红茶

很难想象有一天,曾经渠道最硬的饮料通货——康师傅茶饮料会被渠道抛弃,这事正发生在一线城市的连锁便利店等新兴渠道中。

原因和陪伴我们走过许多年的国民雪糕品牌,逐渐被雪糕刺客取代一致:

价格太低,不利于提升客单价,门店赚得太少。

毕竟随便打开一个商店冷柜,一眼望过去全是四五六七元的新茶饮,低价的康师傅茶饮料甚至显得有些格格不入。

上海某连锁便利店饮料冷柜;图片来源:FBIF

与便利店一同失守的还有电商渠道。

随着2013年智能手机的普及,无数新兴品牌借助电商的蓬勃发展,避开线下传统渠道,打造了一个又一个网红爆款。数据显示,从2015年到2020年,中国电商渠道零售额年度复合增长率高达26%[12]。

早在2012年起就与天猫达成合作的康师傅,没能将“抢占对手一切阵地”的精神延续到线上,最终错失了这波巨大的电商红利,不仅线上销量始终面临增长瓶颈,线下渠道也被大量分流。

2014年,受到新兴渠道的冲击,康师傅瓶装茶饮料板块增速开始“跌落”。相较于2013年,瓶装茶饮料营收仅微增1.68%,2015、2016年度,甚至出现了连续下滑,2017年开始才重回平稳的小幅增长。

在这些掉队的新兴零售场景中,康师傅的市场份额正在逐步让位给新兴品牌。

AC尼尔森数据显示,在市场份额方面,康师傅瓶装茶饮料正在逐渐失去优势,销量市占率在2015年达到55.4%高峰后开始持续下滑,2022年上半年最新数据为41.7%;销售额市占率更是在2015-2018三年之间就从47.4%降到了36.35%。

结合销售量和销售额占比来看,康师傅已经不再是茶饮料价格的基准线,而是明显低于平均水平。

2019年,康师傅曾推出被寄予厚望的茶参厅柠檬茶,试图开辟高端茶饮料战线,最终却销声匿迹。

康师傅茶参厅柠檬茶;图片来源:京东@康师傅饮品自营旗舰店

长期锁定3元价格线的康师傅,已经给消费者带来了物美价廉的印记,如果仍按过去的思路做产品,在没有显著的品牌和品质升级的情况下强行提价,消费者很难买账。

随着高端茶饮料产品的流行,康师傅的供应链积累的成本优势也大打折扣。维持低价的康师傅与对手完全站在了两条不同的战线,在差异性环节就被筛选掉的康师傅,很难有展示性价比的机会。

四、结语回顾康师傅茶饮帝国的崛起过程,虽然鲜有创新品类的开发,但康师傅真正深入洞察了市场的需求,在那些不太看得见的地方,通过连续创新真正帮助消费者解决了问题:

饮料供不应求就扩大生产保证充足供应、全国铺设渠道网络让消费者方便购买、通过代言人建立感性认知让喝冰红茶成为一件很酷的事等。

这些做法之所以有用,不仅仅在于康师傅做到了,更在于当时的消费者需要。

如今,随着消费环境的改变,康师傅茶饮逐渐解决不了消费者的问题——产品不够新、品牌不够潮、渠道不够便捷,虽然在各个方向都仍然在“创新”,但不是用户最迫切需要的创新、最能打动人的创新。

创新若流于表面,仅仅用以满足品牌的自我感动而非服务于消费者真正的需求,只会徒劳无功。每个觉得“我已经这么努力消费者怎么还不买单?”的品牌都应该先扪心自问:这些创新,消费者真的需要吗?

物质越来越丰富,消费者想要的也更多,而不再仅仅是某种具体的东西。“没得喝的时候只能选汽水,有得挑了还选可口可乐”,这个时候的可口可乐真的只是一种汽水吗?

做创新,需要多思考消费者或许没有说出口的、真正的需求,做那些或许看不见、但更真实的创新。

参考来源:

[1] 《行业深度!一文了解2021年中国茶饮料行业市场规模、竞争格局及发展前景》,2021年12月10日,前瞻产业研究院

[2] 胡笑红,《汇源证实旭日升停产》,2014年1月5日,京华时报

[3] 《品牌介绍-统一冰红茶》,统一官网

[4] 精信传播集团,《康师傅冰红茶的品牌重塑之路》,中国广告(2002年第12期)

[5] 三生,《传统康师傅,如何「泡」出新味道?》,2022年6月17日,节点财经

[6] 《中国方便面和饮料王者,龙头地位稳固》,2019年7月17日,兴业证券

[7] 《康师傅饮料利用断货契机的“坎级促销”》,糖烟酒周刊(2005年第23期)

[8] 《康师傅2000年报》,2001年5月16日,康师傅

[9] 岁月,《农夫山泉斥资20亿,只为阻击元气森林?》,2021年11月29日,快消

[10] 陈苏,《顶新集团(康师傅)企业史研究》,2011年,南京大学

[11] 《助力“双碳”目标,康师傅冰红茶无瓶标创新产品荣膺“绿色创新案例奖”》,2022年5月30日,财联社

[12] 马戎,《康师傅,泡不到年轻人》,2022年4月16日,财经新知

本文为FBIF食品饮料创新原创,作者:Hobbie,转载请联系出处。

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com