增值税没有申报视同销售怎么办(增值税视同销售行为有哪些)

1.视同销售货物

(1)货物交付他人代销;

(2)销售代销货物;

【解释】委托代销行为:

(3)设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送至其他机构用于销售,但相关机构设在同一县(市)的除外;(不同机构、不同县市)

(4)将自产或委托加工的货物用于非增值税应税项目;

(5)将自产、委托加工的货物用于集体福利或个人消费;

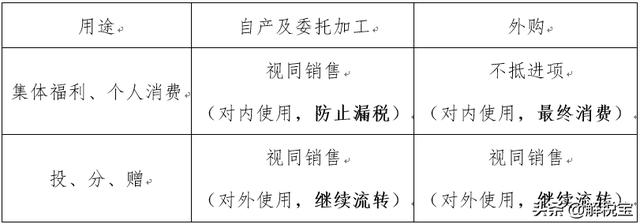

【注意】货物的来源,只有自产和委托加工,无外购。

(6)将自产、委托加工或购进的货物作为投资,提供给其他单位或个体经营者;

(7)将自产、委托加工或购进的货物分配给股东或投资者;

(8)将自产、委托加工或购进的货物无偿赠送给其他单位或者个人。

【注意】货物的来源,除自产和委托加工,还有外购。

【总结】区分视同销售和不得抵扣进项

2.视同销售服务、无形资产、不动产

向其他单位或者个人无偿提供服务、转让无形资产或不动产,应视同销售计税。

但用于公益事业或以社会公众为对象的除外。

(双公例外原则)

【举例1】甲公司将房屋出租给乙针灸馆,不收取租金,但甲公司工作人员可以在乙针灸馆免费针灸。本案看似无偿、实质有偿,甲公司的房屋出租行为应当视同销售不动产租赁服务,征收增值税;乙针灸馆提供的免费针灸服务应当视同销售针灸服务,征收增值税。

【举例2】甲市发生水灾,某货运公司根据国家指令无偿提供运输服务,不征收增值税。

3.兼营和混合销售

免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com