我们常见的年金险主要有哪些(你想了解的都在这里了...)

因为这两天很忙,但这个话题一直觉得有必要跟大家聊聊。加上最近身边不少朋友买到了一些打包售卖比较坑爹的年金。

所以今天说什么也要专门挤出时间来,跟大家聊下这个话题。

为什么买年金?

其实,还在思考这个问题的人,未必会去买,而真的买了的人,未必是买对了。

From R&F咨询 71Miao

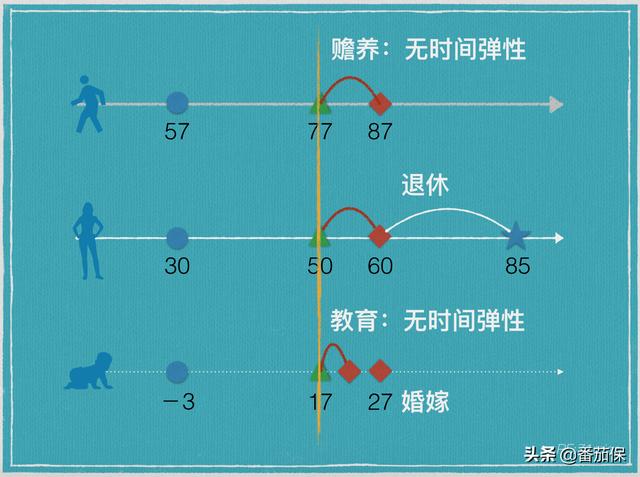

人这一生,不外乎就是这三条使命,赡养父母、自我实现、养育子女。当然自我实现中就包含了个人价值的实现和婚姻恋爱。

但是不知道你发现没有,这三条线如果一定要做个排序,很多有家庭和孩子的人,会把孩子放在第一位,其次是自己,最后父母。

之前也听说过一种说法,爱向下,责任向上。

意思是说,我们对待下一代是会付出更多情感,但随着下一代长大成人,他身上会肩负上一代的责任。

说到这里,多提一嘴。

前段时间一个朋友找我聊天,说为了孩子以后能上更好的学校想换套学区,但这样的话只能选更小的房子,生活质量会下降,有点纠结。

其实我身边这样的人很多。

宁可把希望寄托与学校、老师、培训班,都不愿意亲自跟孩子多说几句,多一些耐心。关于子女教育,可以去找下陈美龄女士关于如何教育孩子的视频分享。

为人父母的可以看看,也许你会有不同的收获。

爱是可以感性的,但是爱的方式需要理性,爱不可以偷懒。

今天跟大家聊的年金,也离不开这个观点。

不要把自己对孩子的爱,与投入更多的金钱、不计较性价比和责任全面性混为一谈。

1.年金是什么?和“金”字搭边儿的词儿都给人一种特别高端的感觉,所以这也造成几个诡异的现象:

- 很多不负责不专业的代理人,一上来二话不问,就喜欢给客户推荐年金。

- 保险圈儿里,但凡和年金销售技巧相关的培训,那绝对是人满为患,挤到没地儿落脚。

小番茄这人比较随性,但是很有原则,一来不会不了解你的健康和预算的前提直接就推荐你年金;二来从不参加此类培训。

我曾经跟一个专业做年金的销售聊过,他直言自己现阶段收入和年龄,绝对不会买年金,先会把健康类保障做全,等以后收入多了再买年金。

但是他对任何客户都是一上来就直接推荐年金。

对此,只能说人各有志。

但其实,年金一点儿都不神秘。

用来白话来所,就是你今天收入多,多存些钱,来为明天和未来做准备。这笔钱不像以小博大的投资,它更需要安全、稳定、持续、和你生命等长。

存多少、存几年、什么时候领,领多少,领多久,解决的具体问题不同,就对应演化出来不同的产品:教育金、婚嫁金、养老金等。

对的,你没理解错,教育、婚嫁、养老年金本质换汤不换药,是给你的钱买一份保险,根据你领取规则时间不同叫不同名字而已,实际上就是你连续在一段时间内持续存钱,按照复利计息,来解决未来不同问题。

2.年金险适合谁?其实我觉得它适合所有有规划的成年人。

咦,你刚才不是还说不会一上来就跟人推荐年金吗?怎么就开始打脸了!

别着急,请听我慢慢道来。

前段时间去参观合作方泰康养老社区,回来的路上脑子里头就一直闪现一句话。

人这一生,还是尽力让自己,活得姿态好看一点吧。

以前看《飞跃疯人院》,感慨过:

也许你永远不知道,未来会混成什么样,是不是有余粮,孩子会在哪里,什么样子,是不是靠得住。

人生啊,起伏高低不重要,最重要的是,前半生拼搏,后半生,能活得姿态好看一些。

所以说,在做全了健康基础保障的前提下。

对于未来有一定规划,希望等到孩子上学时候,有充足的资金,让他以爱好来做选择,而不是以学费高低夺走他的才华,那可以提前规划教育金。

准备得越早,越往后走你会越从容淡定,路更平缓好走。

From R&F咨询 71Miao

或者,希望自己老了可以不为开销发愁,不成为孩子负担,有足够的能力去做喜欢的事情,也可以考虑规划养老金。当然这个时候,血气方刚的你可能会跟我说。

有那个钱,我干嘛不去做收益率更高的事情,比如股票、基金、甚至涡轮。

对此,请参考家庭资产配置金字塔,我在《50万20年后就不值钱了,通胀怎么破?》聊过。

聪明人永远不会在毫无保障的情况下All in,投资是在做好了风险控制的前提下进行的。

很多手边并不宽裕的人在理财上面特别容易不理智,总是想空手套白狼,一口气吃个胖子;那些真正高净值人士,早就看懂没有天上掉馅儿饼这回事,所以在意的是资产配置的周全性和资金的安全。

From R&F咨询 71Miao

合理的资产配置是需要保留一定应急资金的基础上,先转嫁无力承担的风险比如疾病、意外导致的损失。

然后可以开始考虑孩子上学、婚嫁、父母和自己养老这些问题,和投资买股票等不一样的是,这些事情都需要保障资金的稳定和安全,来不得半点闪失。

而年金险是应对这类问题很好的选择。

3.年金险好在哪?很多人,尤其是收入高的人,看到这里,可能会笑而不语,心理活动是,我公司福利好着呢,交了全额社保。养老问题哪还还需我操心?

对此,小番茄只说一句,关于社保,你真的了解吗?

医保的话,可以去《都有社保了,还有必要买商业医疗险吗?》复习。

这里我们聊聊养老保险。

我估计99%的人,说不出来等到自己退休之后,到底能领多少养老金出来。

总是想当然地认为是能领“一箩筐”。

那我们今天来好好算算。

假设在工资增长与通货膨胀相抵消,工资保持不变,社平工资7000的前提下。月薪3万和月薪7万的退休后养老金均为9976元/月,替代率分别为33%和14.25%。

From R&F咨询 71Miao

所以可能让你失望了,并不是你现在收入高,未来就领的多。

我们的养老金是由个人账户和统筹账户组成,两个账户分开计算,合并发放。

养老金和生命等长,活得越长领的越多。所以各位,为了你的养老金加强身体锻炼哦~

如果养老金没有领完就去世了,个人账户的钱可以被后代作为遗产继承,但统筹账户的钱充公。

另外,友情提示一句,社保一定要记得交,如果有断档的最好总年限不要低于15年,否则统筹账户部分一律归零。

所以,统筹账户的作用其实拉低高收入者,抬高高收入者,来实现社会公平和稳定的。

另外说到养老保险,离不开一个很关键指标就是养老金替代率。

什么意思呢?

用大白话来说就是,等你退休了之后,你的工资打了几折(退休之前的工资和退休之后的工资之比)

这里提供几个参考指标:

- 世界银行组织:如果希望生活水平不下降的太多的话,那么这个替代率一定不要低于70%;

- 国际劳动组织:给出的数值是55%,社会保障最低公约;如果低于55%认为养老生活财务出现了问题。

- 2014年我国的社保替换率是45%,现在是多少,大家也可以去查查看。

所以大家能理解了吧,如果想要老了之后可以活得姿态好一些,请尽早为你的养老最规划。

说句现实的问题,如果生活需要依赖子女了,但可能就不自由了。

4.年金险怎么选?年金的分类很多。

有些按缴费期限分为终身年金和定期年金;有些按照是否分红分为不分红年金、英式分红年金、美式分红年金,以及是否有万能账户。

分红型年金其实很容易给人误导,只看到“分红”二字,而忽略年金初衷。

这里强调,买分红年金险中的分红不同于公司给股东的分红,它是不保证的,低的时候可能为0,当然也可能有高的时候。

但无论如何,在挑选产品的时候,尽可能不要被销售说得天花烂醉的演示利率误导,要看就看预定利率。

目前主流的预定利率一般是3%-3.5%,一般是按照复利计算,也有一些预定利率只有2%左右但是吹捧自己分红会很高的。

什么是复利?

给你举个例子。

假设年利率为12%,今天投入5000元,6年后获得多少钱呢?

- 用单利计算:5000 (12%X5000X6)=8600(元)

- 用复利计算:5000X(1 12%)^6=5000X1.9738227=9869.11(元)

关于分类,还有些按照现金流的释放时间,分为即期年金,比如从第5年起,就开始返钱的,和延期年金,可以自己选择从某个特定年龄段,比如55岁退休之后才开始返钱的。

但说实话,个人觉得即缴即领型的产品多少有点违背年金的初衷,刻意讨好消费者非理性心态的嫌疑。

为什么这么说呢?

因为年金的本质前面说了,是违背人性的资产配置工具,是存今天的钱,为明天的生活做准备。所以它是一个长远的规划,一般放入年金的钱是我们3-5年内不会用到的。

但,人性总是这样子,觉得落袋为安,早拿到,早安心。就是想把钱拽在手里,哪怕它其实是在缩水。

而即期年金,就恰恰满足了人的这个天性,可以从缴费后第五年就让你开始领钱,让你觉得自己觉有足够的控制权。

所以买年金很容易被误导,请记住你的初衷,这笔钱是一个为未来提前做准备和规划的长久投入,而不是短期3-5年追求高收入的投机或者投资。

不要被没有写到合同里的漂亮演示数据误导,挑选产品时还是尽量选能写到合同里的高预定利率的产品。

很多不太负责任的代理人喜欢给客户推打包方案。

比如年金附加一个定期重疾险,这样让客户误以为自己买的很全很划算。其实拆分一看,比同等产品的责任少但价格却更贵。

和重疾险一样,如果因为挑选的时候没有认真甄别,被代理人误导购买了不划算的产品,退保是要承担损失的。现金价值在前期相比于你所交的保费而言是很低的。

所以,还是那句话。

买保险不是买大白菜,认真看看,专业的人士咨询一下,别忘记初衷,冷静、冷静、冷静。

作者Kris,R&F创始成员,资深保险经纪,金融硕士,签约作者,终身学习者。

阅读更多,关注「番茄保」

,

免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com