福耀汽车玻璃属于什么行业(汽车玻璃行业之福耀玻璃研究报告)

(报告出品方/作者:光大证券,倪昱婧)

1、 公司概况福耀玻璃是全球规模最大的汽车玻璃供应商之一,公司分别于 1993 年在上交所 主板上市(600660.SH)、以及于 2015 年在港交所主板上市(3606.HK)。

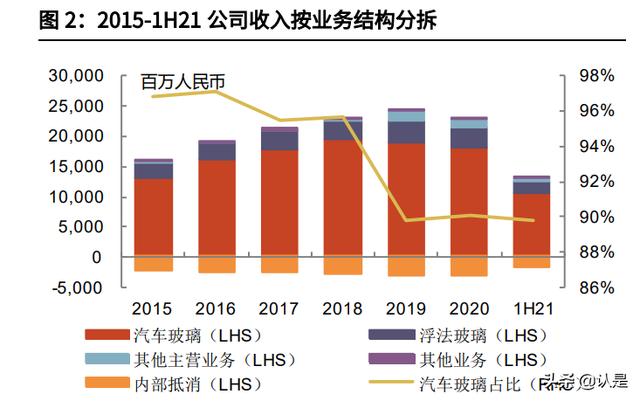

从收入结构来看,公司核心产品为汽车玻璃(1H21 总收入占比约 90%,毛利率 约 34.6%);其中,汽车玻璃原材料之一的浮法玻璃自供比例约 90%(1H21 毛利率约 42.6%)。从地区分布来看,海外收入占比抬升(2015-2020 年海外 收入占比上升 12pcts 至 45.7%对应海外收入 Cagr 约 14.9% vs. 国内收入 Cagr 约 3.9%,2020 年海外毛利率约 32.8% vs. 国内毛利率约 44.6%)。

2.1、 汽车玻璃具备高壁垒型行业特征

汽车零配件为较典型的资本密集型制造行业;其中,需要 1)大量的工厂与设备 投入(包括新建厂房/扩产、以及购置进口高端设备等),2)持续的研发投入(新 技术工艺/新产品储备等)。此外,也需要相对充裕的流动资金(用以应对垫付 等造成的短期资金缺口,从而满足主机厂的及时供货需求)。我们预计在大量资 金投入、以及具有产品成型(包括产品认证/已获主机厂定点)的基础上,汽车 玻璃供应商或仍需经历较长爬坡期才有望通过规模效应逐步扭亏至盈利(我们预 计福耀汽车玻璃盈亏平衡所需的产能利用率约 55%-60% vs. 铝饰条约 50%)。

作为上游供应商,汽车零配件行业的景气度由制造业对应的固定资产投入周期、 以及经济与产销规模等对应的行业周期这两方面因素共同影响。其中,一级供应 商(直接向整车厂商进行零配件供货,可共同参与主机厂前期的研发/设计工作, 属于整车制造过程中参与度最高的供应商),具有相对较强的抗行业周期波动性、 以及享有更高的零配件产业链收入增速与利润率水平。

2.2、 精准定位,公司实现跨越式增长

当前全球前四大汽车玻璃供应商分别为福耀玻璃(中国,600660.SH/3606.HK)、 旭硝子(日本,5201.T)、圣戈班(法国,SGO.PA)、以及板硝子(日本,5202.T); 其中,福耀以国内 AM(配件)市场为起始点,现已跃升为销售量全球第一/国内 第一的汽车玻璃零配件供应商(预计当前全球/国内市占率分别约 31%/70%)。

复盘来看(截至 2022/1/20),福耀 A 股股价已是其上市之初的近 100x,H 股 股价从上市至今上涨约 197%;其中,两次上台阶式上涨分别在 2006-2010、以 及 2015-2020。

我们判断福耀的成功主要在于,1)定位精准/资源聚焦至汽车玻璃,通过产业链 延伸至主要原材料之一的浮法玻璃,形成完善的产业链供给与原材料成本管控; 2)结合中国经济/政策扶持对应的国内汽车行业景气周期,通过合理调整扩产与 投资节奏,运用制造业典型的规模经济/头部集中化趋势,成功抢占并扩大其国 内外 OEM(配套)市场;3)明确国际化定位,通过高效合理的海外团队与工会 管理等方式,成功将国内的模式(自建汽车玻璃 浮法玻璃工厂)延伸至海外市 场;4)高度重视研发(高附加值产品储备)、以及精益化运营/降本管理。

从国内发展来看,随着 90 年代合资车企陆续建立(海外车型国产导入/量产爬 坡)、自主品牌车型性价比增强、以及政策提振,2000-2010 年国内汽车市场迎 来快速发展期(年化产量增速约 24% vs. 1990-2000 年约 16%,2010-2020 年 约 2.8%);其中,2009/2010 年国内推出汽车下乡与小排量购置税率优惠等汽 车扶持政策;受益于此,国内汽车产量同比大幅增长 47.8%/31.9%(vs. 全球 同比下降 12.7%/同比增长 25.6%),并于 2009 年起产销规模跃升至全球第一。

2010-2020 年国内汽车产量增长驱动力放缓;其中,2010-2014 年化产量增速回 落至约 6.2%;2015/10-2017 年小排量购置税率优惠政策重启,2014-2017 年 化产量增速约 8.1%;鉴于扶持政策退出/需求回落,2018 年汽车产量首次负增 长(2017-2020 年化降幅约 6.3%),国内步入消费升级/新能源车结构调整期。

结合国内汽车市场的发展节奏,我们将福耀的发展历程分为五个阶段,1)业务 起步期(1987-1999 年)、2)国内扩张期(2000-2005 年)、3)业绩抬升期 (2006-2010 年,第一轮上台阶式上涨阶段)、4)业务调整期(2011-2014 年)、 以及 5)全球扩张期(2015-2020 年,第二轮上台阶式上涨阶段)。

业务起步期(1987-1999 年)

受益于 90 年代合资车企陆续建立的浪潮,公司获取了包括一汽集团/一汽大众、 二汽集团、重庆长安奥拓、以及江铃集团等多家国内 OEM 订单;其中,1995 年进一步明确聚焦汽车玻璃的业务定位,技术设备全线更新/产品已达国际标准, 国内 OEM 市占率约 50%/配件市占率约 40%; 在经历了境外全资子公司美国 绿榕由仓储式至直销式的经营模式转变之后(1998 年美国绿榕的相关资产/账目 清理导致全年业绩亏损),1999 年公司扭亏(北美出口收入占比 38% vs. 国内 约 47%)并分期收购圣戈班持有的 51%福建万达股权至 100%全资持有(计划 2000 年收购福州绿榕)。此外,1999 年公司分期收购圣戈班持有的两家外资企 业(合计持公司股权 42.2%),收购后的公司家族成员持公司股权比例达 58.8%。

1987-1999 年为福耀业务起步并逐步步入正轨阶段;期间,公司业务定位逐步清 晰,运营管理效能提升(切换至扁平式市场化模式),股权结构与组织框架结构 优化,通过组建研发中心、以及收购汽车玻璃工厂等布局下一阶段的快速增长。(报告来源:未来智库)

国内扩张期(2000-2005 年)

2000-2005 年国内汽车行业处于景气周期上行阶段,公司明确全国化(总部 全 国主要区域产销基地)的定位,加大国内汽车玻璃 浮法玻璃工厂的自主投建。 其中,2000/2001 年分别进行福耀长春/重庆汽车玻璃项目筹建(均于 2002 年 投产且首年均已获利);2003 年通过 A 股增发筹集净资金人民币 5.6 亿元,收 购通辽/双辽浮法玻璃工厂(2005 年双辽投产)、以及进行福耀上海汽车玻璃项 目筹建(2003 年投产)与总部浮法玻璃项目筹建(2005 年投产);2005 年公 司获取大众/奥迪等主机厂配套业务,并以品牌/价值定位于配件市场。

与此同时,2001 年美国/加拿大分别对福耀进行反倾销调查。其中,2002 年加 拿大裁定福耀出口至当地的销售不构成侵害,反倾销调查结束;2002 年美国裁 定福耀反倾销初步成立并加征关税 11.8%(拖累当年业绩约人民币 2,298 万元), 2004 年通过公司详细原材料与经营成本分拆、以及与可比公司比较等,最终美 国裁定将关税下降至 0.13%,福耀胜诉并与原诉讼公司 PPG 开展研发合作。

2000-2005 年为福耀国内业务迅速扩张阶段;期间,公司明确全国化与总部 主 要区域产销布局的定位,加大汽车玻璃 浮法玻璃工厂的自建投入(2000-2004 年资本开支占收入比例从 18%上升至 78% vs. 2005 年浮法项目落地/在建工程 转固定资产),驱动公司国内市占率与收入稳步增长(2000-2005 年收入 Cagr 约 31%);在扩张阶段,公司仍通过规模效应/原材料与经营成本控制、以及优 化现金流等方式,带动毛利率与扣非后 ROE 稳定在较高水平(vs. 2005 年受转 固定资产后的费用摊销影响),2000-2005 年扣非后归母净利润 Cagr 约 18%。

业绩抬升期(2006-2010 年,第一轮上台阶式上涨阶段)

2006 年公司现有汽车玻璃工厂/通辽浮法玻璃工厂逐步步入技改或冷修,同时进 一步推动全国范围内的汽车玻璃 浮法玻璃项目筹建。2007 年公司北京/广州汽 车玻璃、以及海南浮法玻璃工厂陆续投产。2008 年受全球金融危机影响,公司 停产福清/双辽/海南的四条浮法生产线并计提相应的资产减值。2009/2010 年受 益于国内经济与汽车消费政策提振,公司收入与业绩实现恢复性大幅增长;与此 同时,公司资源进一步聚焦至汽车玻璃业务并根据行业景气周期合理调整投产节 奏(2009 年转让海南两条浮法生产线,2008 年停产的福清浮法于 2010 年投产)。

2006-2010 年福耀全国化布局已成雏形,步入国内业务释放/抢占海外市场的业 绩抬升期。2006/2007/2009/2010 年公司营业收入与扣非后业绩均在当年创历 史新高,毛利率与扣非后 ROE 稳步抬升(2006-2010 年收入与扣非后归母净利 润 Cagr 分别约 21%与 30%);2009 年公司借助国内 vs. 全球汽车产销增降幅 的错配(海外竞争对手尚处于金融危机后的调整阶段),顺势获取宝马/奔驰的 国际配套业务,全球品牌力与市占率进一步增强(全球市占率达 10%)。此外, 公司持续强化研发与新产品创新、以及精益化管理/成本控制与集约化资金管理。

业务调整期(2011-2014 年)

2011-2014 年国内汽车行业景气度回落,公司稳步持续推进并合理调整汽车玻璃 浮法玻璃的国内新工厂投产节奏(2011 年仅投产重庆一条浮法生产线/第二条 浮法生产线延迟至 2012 年投产,郑州汽车玻璃工厂延迟至 2013 年投产);与 此同时,公司国外主营收入占比从 2004 年的低点约 27%逐年稳步上升至 2014 年约 34%(2004-2014 年国外主营收入 Cagr 约 21% vs. 国内约 17%)。

2014 年公司明确全球化战略定位(2013 年俄罗斯汽车玻璃工厂投产,2014 年 推进美国汽车玻璃项目筹建、以及收购并技改 PPG 两条浮法玻璃生产线)。

2011-2014 年福耀步入业务调整阶段,主要由于 1)国内汽车行业景气度回落(公 司合理调整新工厂投产节奏),2)国外主营收入稳健增长/占比稳步提升对应的 公司切换至全球化布局/加大海外自建工厂的战略定位(资本开支占收入比例从 2011 年约 11%逐年递增至 2014 年约 22%)。期间,福耀的全球竞争力逐步增 强(已成为 Top20 主流 OEM 配套供应商);此外,受益于公司规模效应、以及 高效的精益化/降本与现金流管理,2011-2014 年公司毛利率与扣非后 ROE 仍保 持稳中微升(2011-2014 年收入/扣非后归母净利润 Cagr 分别约 10%/14%)。

全球扩张期(2015-2020 年,第二轮上台阶式上涨阶段)

海外方面,2013 年俄罗斯汽车玻璃工厂投产(2021 年前三季剔除汇率影响后已 盈利);2015 年美国汽车玻璃 I 期 浮法玻璃工厂投产,2016 年美国浮法玻璃 II 期投产(2017 年美国工厂扭亏为盈,运营效率持续改善);2018 年通过以租 代建的方式运营德国汽车玻璃工厂(承租合约为2018-2029年),2019年以5,883 万欧元全资收购德国 SAM 铝饰件公司(2021 年前三季 SAM 仍为亏损状态)。

国内方面,2015/10-2017 年小排量购置税率优惠政策重启,2015-2019 年公司 新增包括沈阳/天津/苏州等汽车玻璃工厂、以及本溪等浮法玻璃工厂,2019 年 通过收购江苏饰件/成立通辽精铝,与德国 SAM 铝饰件形成产业链上下游联动。

2015-2020 年为福耀的全球扩张期,随着俄罗斯/美国/德国工厂陆续投产、以及 国内的产销基地规模扩大,公司全球化布局已初具规模。受原材料价格波动、汇 率波动、2019 年美国加征关税/2020 年全球疫情停产、以及德国 SAM 的承压影 响,2015-2020 年扣非后归母净利润 Cagr 约-2%(vs. 收入 Cagr 约 8%);鉴 于公司精益化/降本持续推进,毛利率/扣非后 ROE 有所回落但仍保持相对稳定。

我们判断,福耀的成功可归结为管理层 1)基于公司的精准定位与产业链布局、 2)对国内外汽车市场趋势的合理预判、以及 3)执行力与精益化运营管理能力。 我们预计智能电动化推进有望成为公司第三轮上台阶式上涨的催化剂。

当前全球汽车市场处于智能电动化的转型初期,公司从 2014 年开始已明确加大 高附加值产品研发投入(2014-2020 年研发费用率稳定至约 4% vs. 2010-2013 年约 2%-3%)。我们判断,1)智能座舱是引领汽车玻璃市场下阶段快速增长 的主要驱动力;2)公司具有行业领先的高附加值产品技术储备、以及与主机厂 同步开发新产品的技术能力,预计天幕与抬头显示等渗透率稳步抬升,包边产品 /隔音/隔热/HUD/调光/氛围灯/太阳能等高附加值功能占比或持续增加(量价齐 升前景可期),智能电动化推进有望成为公司第三轮上台阶式上涨的催化剂。

2.3、 头部集中趋势延续,福耀优势有望扩大

当前福耀已经跃升为全球规模最大的汽车玻璃供应商之一;从与竞争对手的比较 来看,福耀的汽车玻璃业务定位、市占率稳中有升趋势(规模效应)、技术与研 发能力(新产品储备)、以及精益化管理与成本控制能力等均为行业翘楚。

1)汽车玻璃业务聚焦性更强(2020 年汽车玻璃业务收入占比约 90% vs. 板硝 子/旭硝子/圣戈班分别约 49%/23%/7%);2)汽车玻璃业务仍处于持续扩张阶 段(2020 年资本支出人民币 17.7 亿元,对应的总收入占比约 8.9% vs. 旭硝子/ 板硝子/圣戈班分别约 17.1%/4.8%/3.2%),规模效应与市占率稳中有升前景可 期(我们预计 2023E/2025E 年福耀的汽车玻璃全球市占率或达 35%/40%);3) 技术工艺与研发能力行业领先(2020 年研发费用率约 4.1% vs. 旭硝子/板硝子/ 圣戈班分别约 3.3%/1.7%/1.1%);4)精益化管理与降本能力突出(2020 年毛 利率约 39.5% vs. 旭硝子/板硝子/圣戈班分别约 25.4%/23.5%/24.9%,2020 年 净利润率约 13.1% vs. 旭硝子/板硝子/圣戈班分别约 2.3%/-3.4%/1.3%)

综合而言,我们判断高壁垒型汽车玻璃行业的头部集中化趋势有望延续,我们看 好福耀 1)全球 OEM/AM 市占率稳中有升,驱动的汽车玻璃销量稳健增长/规模 效应前景;2)研发/技术工艺助力高附加值产品占比抬升,驱动的单车汽车玻璃 量价齐升前景;3)精益化管理与成本控制,驱动的利润率与业绩爬坡前景。

长期来看,福耀有望通过产业链延伸/横向拓品类(美国工厂光伏背板玻璃、以 及铝饰条业务)等,带动公司业务拓宽与业绩持续稳健增长。

3、 福耀的增长驱动力分拆3.1、 智能座舱带动单车量价齐升

汽车玻璃按位置可分为前挡风玻璃、天窗/天幕、门玻璃、后挡风玻璃、以及后 固定窗。当前福耀的产品涵盖 1)夹层玻璃包括隔音、隔热(Low-E 镀膜)、可 加热、抬头显示(W-HUD/AR-HUD)、调光、氛围灯、太阳能、以及玻璃天线 等功能,2)钢化玻璃包括憎水、以及隔热等功能,以及 3)包边总成类产品。

综合考虑各附加功能的渗透率与单车均价、以及可应用位置对应的单车玻璃面 积,我们判断 1)按功能对应的收入贡献排序,分别为包边产品、隔音、隔热、 HUD、调光、氛围灯、太阳能等;2)按位置对应的收入贡献排序,分别为天幕、 前挡风玻璃、门玻璃、后挡风玻璃、以及后固定窗。 我们看好汽车电动智能化(智能座舱)加速推进,驱动的公司单车玻璃量价齐升 前景;其中,预计由此带来的较高收入弹性或主要来自于天幕、以及前挡风玻璃。

全景天窗/天幕

全景天窗/天幕采用全新的玻璃模压、以及包边总成技术,可通过扩大汽车天窗 的玻璃面积、以及集成多项功能,改善用户的驾乘体验。

根据伟巴斯特的 2021 年中国汽车天窗消费趋势调研报告,天窗已成为越来越多 用户购车的配置考量因素(占比已达 70%,未来购车选购天窗的意愿比例高达 95.3%);其中,主要趋势包括 1)可开启式(94.3%的用户倾向于可开启式 vs. 固定不可开启式仅约 5.7%),2)大尺寸(52.4%的用户关注可开启式尺寸,85.0% 的用户倾向于可开启式尺寸至少为天窗面积的一半),3)遮阳系统/车顶氛围灯 等需求增加(96.2%的用户配备遮阳系统,67.0%的用户倾向于车顶氛围灯)。

我们判断,全景天窗/天幕是必然趋势,1)可扩大汽车天窗的单车玻璃面积(全 景天窗/天幕约 1.5 平方米 vs. 小天窗约<0.5 平方米,大天窗约<1 平方米)。2) 可抬升汽车天窗的单车玻璃价格(集成隔音、隔热、防紫外线、调光、氛围灯、 以及太阳能等功能);其中,太阳能或为天窗单车玻璃价格增量最高的附加功能。

当前太阳能天窗仍处于早期渗透率较低阶段(预计全球/国内均约<1%),主要 难点在于 1)太阳能电池芯片材质的选取(光电转化率与透光率要求较高);2) 镀膜粘合/焊接包边难度较高(车顶不规则曲形与晶体硅电池的脆性材质);3) 车规要求较高(车顶抗压/侧翻碰撞测试时需避免电池隐裂);4)轻量化/减重 要求较高(天窗面积/玻璃密度增大与太阳能电池芯片等或导致车身载荷增加)。 此外,前装价格昂贵且维修费用较高等(小鹏 P5 太阳能天窗选配价格为人民币 5,000 元),也是导致现阶段太阳能天窗渗透率较低的原因之一。

我们判断,预计天幕有望给福耀带来较强的收入弹性。1)福耀具有行业领先的 研发/技术工艺,天幕定位于 tier-1 供应商,有望从天幕量价齐升中直接受益(vs. 全景天窗定位于 tier-2 供应商,预计仅受益于单车玻璃面积增加)。2)从功能 集成来看,当前福耀太阳能天窗已应用于小鹏 P5;但鉴于太阳能电池芯片材质 选取/技术工艺难度、以及较高成本费用等,预计太阳能天窗大规模应用时间点 或相对偏后,隔音/隔热/防紫外线/调光/氛围灯等或仍为其天幕的主要集成功能。

从市场空间来看,1)鉴于更佳驾乘体验、以及技术升级/多项集成化功能导入, 预计天幕渗透率持续抬升驱动的单车玻璃面积增加、以及单车玻璃均价改善前景 可期(我们预计 2025E 年国内天幕渗透率约 38% vs. 2020 年约 3%,预计 2025E 年天幕单车价值量有望增加至人民币 1,500-2,000 元 vs. 2020 年约 800 元)。

2)我们测算 2025E 年国内乘用车天幕市场空间约人民币 161 亿元(2020-2025E 年 Cagr 约 101.6%),预计 2025E 年国内天幕有望给福耀带来收入贡献约人民 币 117 亿元(占预测的 2025E 年公司汽车玻璃总收入约 23%)。

抬头显示(Head-up Display,HUD)

抬头显示(HUD)的原理是融合透明显示玻璃与投影技术,将车辆行驶信息投 射至玻璃,驾驶员可通过玻璃直接获取车辆行驶的相关数据,减少低头查看仪表 盘的频率/角度(约减小 15°),从而提高行驶安全性。

从产品分类来看,主要包括组合式抬头显示玻璃系统(C-HUD)、风挡式抬头 显示玻璃系统(W-HUD)、以及增强现实式抬头显示玻璃系统(AR-HUD); 其中,1)C-HUD 或主要用于配件市场;2)W-HUD 通过前挡风玻璃成像相关 数据,具有成像范围大/内容更丰富等优点(vs. 须适应不同车型的前挡曲率与 尺寸具有开发/成本较高等难点),当前已从豪车品牌逐步下探至中高端/自主品 牌车型,处于渗透率逐步抬升阶段;3)AR-HUD 则是在 W-HUD 的基础上增加 AR 技术,可将相关数据动态成像至前挡风玻璃,具有更为丰富的应用场景与智 能座舱驾驶体验,是当前车企/汽车零部件供应商的重点布局方向。

从产业链角度来看,HUD 涉及信息采集与控制系统、成像系统、投影系统、以 及前挡风玻璃系统。从技术切换来看,1)从 C-HUD 至 W-HUD 的难点或主要在 于成像与投影系统的空间压缩、以及内置楔形膜的前挡风玻璃设计周期/成本压缩;2)从 W-HUD 再至 AR-HUD 的难点或主要在于成像与投影系统的空间进一 步压缩、ADAS 数据处理延后率/信号丢失率/计算误差率的下降、以及投影系统 的温度控制(激光二极管对温度较为敏感,相对较难满足车规要求)。

根据高工智能数据,2021 年前三季国内 HUD 渗透率约 5.4%;其中,W-HUD 占比约 89.5%(vs. C-HUD 约 6.7%,AR-HUD 约 3.8%)。当前 W-HUD 仍是 HUD 的主流产品,预计智能化推进或带动 AR-HUD 占比逐年稳步抬升。

从市场空间来看,1)国内前装 HUD 渗透率或持续抬升(我们预计 2025E 年达 30% vs. 2021 年前三季约 5.4%)。2)AR-HUD 应用占比或逐年增加(我们预 计 2025E 年国内 AR-HUD 应用占比或增加至 25% vs. 2021 年前三季约 3.8%), 预计前档玻璃单车价值量抬升前景可期(预计当前 AR-HUD 前档汽车玻璃的单 车价值量约 1,000 人民币 vs. W-HUD 约 500-600 人民币,普通约 200 人民币)。

我们测算 2025E 年国内乘用车 HUD 前装市场空间人民币 46 亿元(2020-2025E 年 Cagr 约 56.8%);其中,福耀 HUD 技术工艺全球领先(已研发出透明纳米 膜与偏振光组合下的消除重影技术),预计 2025E 年国内 HUD 前装有望给福 耀带来收入贡献人民币33亿元(占预测的2025E年公司汽车玻璃总收入约7%)。

我们看好公司高附加值产品应用比例稳步增加,驱动的汽车玻璃单车价值量改善 趋势(2021 年前三季公司高附加值产品的收入占比约 34.7%,相较于去年同期 增加约 1.0pcts)。我们预测 2020-2025E 年福耀汽车玻璃单车价值量年化增速 10%对应 2025E 年达近人民币 1,200 元(其中,国内约人民币 1,000 元,海外 约人民币 1,300 元),预计单车玻璃量价齐升驱动的业绩提振前景可期。

3.2、 全球汽车玻璃 OEM/AM 市占率抬升前景

我们判断当前福耀全球汽车玻璃市占率约31%。受益于公司较强的技术/产品力、 以及供应链/成本控制能力,预计在智能座舱驱动单车玻璃量价齐升的同时;1) 福耀全球汽车玻璃前装市场市占率稳步抬升前景可期(我们预计 2023E/2025E 年全球 OEM 市占率约 35%/40%),2)福耀国内汽车玻璃配件市场市占率也有 望稳步增加(我们预计 2023E/2025E 国内 AM 市占率约 30%/40%)。

我们预测智能座舱驱动的福耀单车玻璃量价齐升、以及全球 OEM 与国内 AM 市 占率稳步抬升,有望带动公司 2020-2025E 年全球汽车玻璃总收入年化增速约 23%至 2025E 年约人民币 503.7 亿元;其中,2020-2025E 年国内汽车玻璃收入 年化增速约 21%至 2025E 约人民币 251.5 亿元,海外汽车玻璃收入年化增速约 25%至2025E年约人民币252.3亿元(海外收入占比或增加至2025E年近50%)。(报告来源:未来智库)

3.3、 产业链延伸与横向拓品类前景

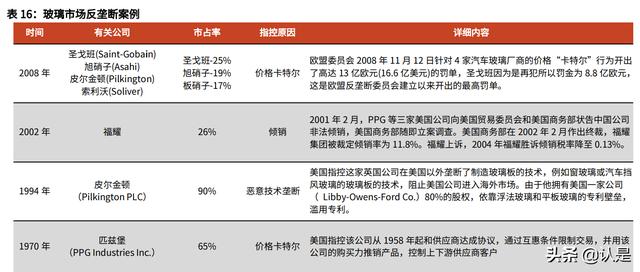

我们判断汽车玻璃由于重资产/高技术壁垒等特征,从而易形成寡头竞争的局面, 欧美政府指控相关龙头企业垄断的案例可最早追溯至 2000-2010 年,其中 1) 2002 年福耀被美国商务部裁定为倾销(美国汽车玻璃市占率达 26%),2004 年福耀上诉胜诉,倾销税率由 11.8%降至 0.13%; 2)2008 年包括圣戈班/旭 硝子/板硝子等在内的四家公司(欧洲平板玻璃市占率分别约 25%/19%/17%) 由于被欧盟委员会裁定为合谋操控价格,从而被合计开出高达 13 亿欧元的罚单。

当前福耀全球汽车玻璃市占率仍处于稳步抬升阶段,但或仍不能完全排除海外政 策波动风险;我们判断公司有望通过智能座舱驱动的产品结构改善(单车玻璃面 积与均价增加)、以及产业链延伸/横向拓品类(光伏背板玻璃/铝饰条)等,对 冲潜在风险并驱动业绩长期稳健增长。

福耀产业链延伸至光伏背板玻璃

光伏玻璃(超白玻璃)涵盖光伏组件中的盖板与背板玻璃,其强度/透光率等直 接决定了光伏组件的寿命/发电效率。按技术路径分类来看,可分为超白浮法玻 璃(用于封装薄膜太阳能电池)、以及超白压延玻璃(用于封装晶硅太阳能电池)。

从玻璃不同技术路径对应的应用范围而言,鉴于光伏玻璃对平整度/透光率/光电 转换效率、以及用于支撑太阳能电池芯片较高的强度要求等,压延玻璃的使用范 围相对更为广泛(可用于光伏盖板与背板玻璃 vs. 浮法玻璃用于背板玻璃)。

2021/1/8 福耀公告正式进军光伏玻璃市场;2021/1/9 通过在港股市场增发配售 约 43 亿人民币(51.48 港元/股,增发不超过 1.01 亿股),开拓美国工厂的超 白浮法光伏背板玻璃业务(vs. 国内尚无相应的光伏投产计划)。

当前福耀已掌握超白浮法玻璃生产技术,并已在美国伊利诺伊工厂实现量产;公 司将浮法玻璃平钢化处理后制成超白浮法玻璃(厚度约 2.2 毫米),作为光伏组 件的背板玻璃供货至美国太阳能组件公司(当前每月出货量约 5,000 吨)。

我们判断,1)光伏组件公司对平钢化要求相对较高,福耀具有相应的技术能力; 2)福耀基于光伏背板玻璃的产业链延伸(通过二次加工并外售超白浮法玻璃至 光伏组件公司)有望进一步改善其美国工厂的收入与盈利规模(我们预计 2021E 年美国工厂全年收入约 40 亿人民币,毛利率约 20% ,税前营业利润率近 10%)。

福耀横向拓品类至铝饰件业务

汽车铝饰件在车内外均具有丰富的应用场景,主要起到提升美观度/增强防护性 的作用。相较于传统的不锈钢饰条/塑料饰条,铝饰条具有造型多样/质感高级/ 轻量化/抗腐蚀性强等优势,可广泛应用于中高端车型。我们预计当前铝饰条单 车价值量约人民币 800-1,000 元(vs.不锈钢饰条饰条单车价值量约 500 元)。

铝饰件的生产需经历挤压成型、机械加工(拉弯成弧等)、时效(放置在高温或 室温环境下以增强硬度和强度)、打磨抛光、表面处理(阳极氧化成膜和后处理)、 以及附件集成组装等阶段。从生产工艺来看,铝制品在外加电流作用下表面会形 成三氧化二铝薄膜;其中,薄膜分为阻挡层、以及多孔层。

我们认为铝饰件的技术难点主要在于表面处理,需合理控制膜层厚度(膜层过薄 降低抗腐蚀性 vs. 膜层过厚易出现裂纹),1)需控制氧化膜厚度(预计约 5-10μm),2)后处理封闭多孔层也需控制膜层厚度(预计约 5-7μm)。 德国 SAM 具有表面处理等相关技术专利,拥有铝饰件表面处理的 ALUCERAM 技术专利(后处理封闭多孔层采用无机喷涂法,具有更佳薄膜耐热性/抗腐蚀性)。

2019/3/1 福耀发布公告,以 0.59 亿欧元(对应约人民币 4.5 亿元)全资收购德 国 SAM 公司(包括 11 个工厂、以及 100 项表面处理技术专利)。当前 FYSAM 受芯片短缺影响,仍处于整合优化阶段(2021 年前三季净亏损约 1,800 万欧元)。

除此之外,福耀还通过收购三锋饰件、以及成立通辽精铝,深化布局汽车铝饰件。 福耀的汽车铝饰件工厂包括国外的 FYSAM、以及国内的福清/长春/苏州;其中, 海外方面的 FYSAM 年产能 135 万套,国内方面的福清年产能 65 万套(已投产), 长春第一条/第二条生产线分别于 2Q21/2021E 年底投产(预计合计年产能 130 万套),福清第二条生产线、以及苏州两条生产线均有望于 2022E 年投产(我 们预计至 2022E 年底,福耀国内铝饰条合计年产能或达 390 万套)。

管理层指引 2021E 年福耀铝饰条中标金额约人民币 35 亿元(约 60%仍在国内 市场)。我们判断,铝饰条业务或具有更高的投入产出比(我们预计约 1:3 vs. 汽 车玻璃业务约 1:1,预计当前福耀国内铝饰条工厂毛利率约 20% ,德国 SAM 毛 利率约个位数 vs. 汽车玻璃毛利率约 35%)。我们看好,1)公司订单逐步释 放、以及产能利用率爬坡驱动的铝饰条业务业绩改善前景;2)基于汽车玻璃向 铝饰条产业链延伸驱动的产品集成化趋势,预计长期业务协同有望逐步显现。

4、 盈利预测与财务分析4.1、 毛利率有望稳中有升

纯碱/天然气/人工等影响浮法成本;浮法玻璃全自供降低汽车玻璃成本波动

上游浮法玻璃的营业成本主要由原辅材料、能源成本(天然气等)、人工成本、 以及制造费用构成,2020 年按年报分拆的各项成本占比分别为 32%、35%、9%、 以及 24%。其中,原辅材料包括纯碱、砂、芒硝、白云石、石灰石、以及其他, 预计分别占原辅材料成本比重的 54%、27%、7%、5%、3%、以及 4%。我们 判断,浮法毛利率波动主要来自于原辅材料、能源成本、以及人工成本变化影响; 其中,鉴于福耀砂自供,预计其主要影响或来自于纯碱、天然气、以及人工成本。

下游汽车玻璃的营业成本与浮法玻璃类似,原辅材料、能源成本(电力等)、人 工成本、以及制造费用的 2020 年各项成本占比分别为 64%、6%、15%以及 14%。 其中,原辅材料主要包括浮法玻璃(预计约占汽车玻璃营业成本 28%)、PVB 膜(我们预计约占汽车玻璃营业成本 15% )、以及其他原辅材料(钨丝等,预 计约占汽车玻璃营业成本 20%)。鉴于福耀浮法自供,我们测算在分拆浮法各 项营业成本的情况下,影响汽车玻璃营业成本波动的主要因素包括人工成本、以 及能源成本。我们判断,1)鉴于福耀浮法自供,其汽车玻璃营业成本大幅波动 的可能性下降;2)预计影响福耀汽车玻璃营业成本波动的主要因素,或主要来 自于人工成本、PVB 膜、以及天然气(我们预计约占汽车玻璃营业成本 18%、 15 %、以及 10% vs. 影响浮法成本核心因素的纯碱占比仅近 5%)。

毛利率稳中有升,核心因素 1)成本控制,2)高附加值产品,以及 3)SAM

在原材料方面,主要影响因素或为 PVB 膜;预计随着高附加值产品应用比例增 加,PVB 膜需求/技术工艺要求、以及营业成本占比或将持续增加。 PVB 膜供应商包括积水化学、伊士曼、以及杜邦等。鉴于原材料价格上涨,1H21 积水化学、伊士曼、以及杜邦分别上调汽车级 PVB 膜价格 8% 、10%、以及 10%。

我们判断,1)全球 PVB 膜供应商的调价频率或仍相对有限(2018-2020 年全球 PVB 膜价格保持稳定 vs. 1H21 原材料价格波动导致 PVB 膜价格上调);2)福 耀仍有望通过产品结构优化(高附加值产品收入占比抬升)、以及规模降本/成 本控制等方式对冲调价影响,预计 PVB 膜价格波动对公司毛利率影响相对可控。

此外,纯碱仅占汽车玻璃营业成本近 5%;1)福耀存在约 3M 纯碱库存储备, 可对冲近期纯碱价格波动,驱动毛利率保持稳定;2)2021/10-2022/1 纯碱期货 结算价从最高点下降约 27%(vs. 2020/1-2021/10 纯碱期货价格上涨约 118%), 预计纯碱价格或将回落,减轻对毛利率承压影响。

我们分拆,1)公司毛利率按业务排序来看,分别为国内汽车玻璃业务(预计或 近 45%)、海外汽车玻璃出口业务(预计约 38%-39%)、国内铝饰条业务(预 计约 20% )、美国工厂(预计约 20% )、俄罗斯工厂(预计约<20%)、以 及德国 SAM(预计约个位数);2)公司毛利率抬升幅度主要取决于成本控制/ 精益化管理、高附加值产品应用比例、SAM 产能利用率/毛利率改善幅度(海外 汽车玻璃出口比例或相对稳定至约 60%;其中,美国较高的汽车玻璃单车价值 量、以及更具优势的能源成本,有望部分对冲美国工厂较高的人工成本压力)。

从可比口径来看(4Q21E 或存在会计科目调整可能性,或将销管费用中的物流 等相关费用调整至营业成本),我们预计 2021E/2022E/2023E 年福耀总毛利率 分别约 41.1%/41.5%/41.9%,汽车玻璃毛利率分别约 35.2%/35.8%/36.4%, 浮法玻璃毛利率取决于自供比例(预计浮法自供毛利率约 35%)、以及外供浮 法波动影响(受降级外售、以及基于地产/建筑供求周期变化导致的波动影响)。

4.2、 经营成本管控,利润率稳中向好

在销管研等经营成本方面,我们预计 1)销售费用或主要受疫情波动导致的关税 /海运物流等相关费用影响(预计会计科目调整,或将物流等相关费用调整至营 业成本);2)管理费用率存在精益化管理驱动的进一步降本可能性;3)公司 或将维持基于高附加值产品的研发投入,预计研发费用率维持 4%左右。

我们预计可比口径下毛利率稳中有升、叠加管理费用等经营成本有效管控,公司 经营与净利润率有望稳中向好,我们预计 2021E/2022E/2023E 年公司经营利润 率分别约 18.5%/19.0%/19.5%,预计净利润率分别约 14.5%/15.4%/16.0%。

4.3、 盈利预测

我们看好福耀玻璃,1)公司全球龙头地位增强 市占率稳中有升趋势;2)智能 电动化对应的单车汽车玻璃量价齐升趋势;3)管理层基于汽车玻璃行业的明确 定位/精准预判、以及精益化运营/降本管理能力对应的业绩爬坡趋势;4)铝饰 条产能利用率爬坡驱动的业绩边际改善趋势。

我们预测 2021E/2022E/2023E 年营业总收入分别约人民币 243.9 亿元/292.7 亿 元/351.4 亿元(对应同比增速 23%/20%/20%),归母净利润分别约人民币 35.3 亿元/44.9 亿元/56.4 亿元(对应同比增速 36%/27%/25%)。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。未来智库 - 官方网站

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com