君子不立危墙原文(君子不立危墙之下)

文章来源:微信公众号 rupee20151617

行业:食品制造业,东财行业分类,56 家 A 股上市公司

数据来源:choice 数据;制图制表:如亦课题组

统计:如亦社群"上市公司及股票表现分析"课题组

数据截止:非特别说明,截止日期为 2018 年 10 月 19 日

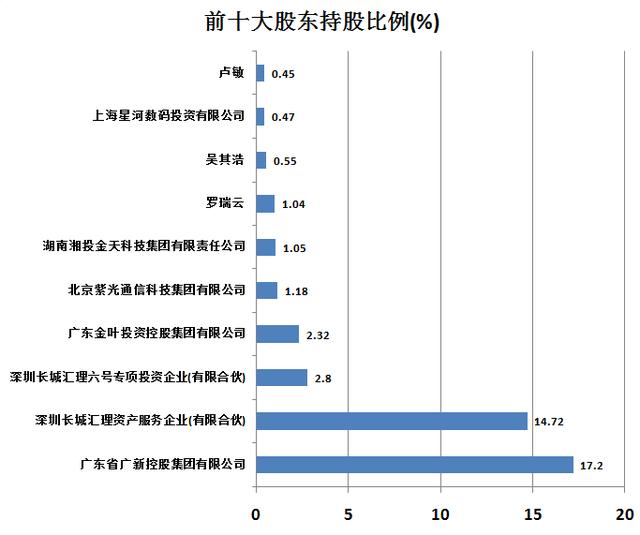

选取星湖科技(600866)作为食品行业第一个研究对象,主要原因是在此行业中上市时间

最早,1994 年 8 月 18 日。是以生物发酵和生物化工为核心技术的制造型企业。大股东为

广东省广新控股集团有限公司,实际控制人、最终控制人均为广东省政府,董事长陈斌。

根据 2018 三季报,大股东刚刚完成一轮增持,461.12 万股,持股比例上升至 17.2%。前

十大股东持股如下:

课题组认为:这是一家具有浓厚国资血统的上市公司,各项评判标准与民资有所不同。

根据国资保值增值一般要求,会侧重于资产规模和行业地位等指标。

2017 年 1 月 1 日后股票走势如下

股价方面。10 月 19 日收盘价为 3.23 元/股,剔除停牌,20 日前 3.88 元,下降 062 元,

跌幅 15.98%;60 日前 4.7 元,下降 1.47 元,跌幅 31.28%;120 日前 4.35 元,下降 1.12

元,跌幅 25.747%;250 日前 5.12 元,下降 1.89 元,跌幅 36.91%。总市值从 250 日前

35.69 亿元降至 19.36 亿元,跌去了 45.755%。

课题组认为:受 A 股整体走势影响,星湖科技股价下滑严重,由于国资对市值管理要

求不高,几乎没有护盘痕迹,除非超跌至 1 元以下,才会启动保壳护盘,如下图所示。

250 个交易日总市值变化趋势图:

交易方面。

20 日平均换手率 0.52,成交额 2.415 亿;60 日平均换手率 0.98,成交额 16.39

亿;120 日平均换手率 1.01,成交额 33.63 亿;250 日平均换手率 0.89,成交额 63.3 亿。

课题组认为:该股由于缺乏主力机构(含基金、投资机构)参与,因此,对于所持股

票净值关注度不高,导致以散户交易为主,换手率和成交量状态普遍低于行业平均值。

资金流入方面。20 日资金净流入-1316.45 万元;60 日资金净流入-5442.77 万元;120 日

资金净流入-5694.18 万元,250 日资金净流入-17137.8 万元。

课题组认为:基于散户投资体量一般较小,因此资金进出量较低,大多在"割肉"离

场。

筹码集中:高管悲观其中,2014 至 2018 年中报期间,高管持股共增 16229 股,2005 年起以减持为主,变化

情况如下:

课题组认为:大牛市期间至 2008 年,散户参与热情较高,随着市场暴跌及随后的持

续低迷,散户中的中小投资者较多的"割肉"离场,形成了筹码集中度越来越高的"繁

荣"假象;而从高管持股变化看,除了大股东,近 10 年都是以减持为主,表明高管

对后市的悲观判断。

行业对比:表现偏弱行情表现对比情况如下:

截止2018年10月19日,食品行业上市公司56家,总股本438.67亿股,股东总数2177716

户,户均持有流通股 0.04323%,总市值,平均市盈率 11.972647,平均市净率 4.1158。

此时,上海交易所上市公司 1446 家,总股本 37282.98 亿股,总市值 272840.67 亿元,

平均市盈率12.74;深圳交易所上市公司2125家,总股本19823.77亿股,总市值163439.20

亿元,平均市盈率 19.88。

未剔除停牌因素,食品行业 20 日净流入率-1.427142857,净流入额-99.15312 万元,净

流入天数 7.160714286;60 日净流入率-1.806607143%,净流入额-1197.0295 万元,净

流入天数 20.94642857。

20 日涨幅 -8.793571429% , 60 日涨幅 18.23160714%,年初至 20.22 日涨幅

-22.12357143%,120 日涨幅-20.83303571%,250 日涨幅-25.57017857%

课题组认为:相比于食品行业,星湖科技表现较弱。符合上述几点基本判断。

财报状况:喜忧参半风险加大我们可以通过对星湖科技的财务进行分析,验证上述几点判断是否准确。

一、收入利润趋势

课题组认为:在行业整体营收增长的情况下,星湖科技营业总收入连续 8 年下滑,说

明整体运营状况极为不佳;体现在每股收益上,表明星湖科技的股价确有下降动能。

而从净利润表现趋势来看,公司管理上取得了较大进步,利润率水平明显提高。

二、成本支出

课题组认为:如上分析,成本控制方面,星湖科技确实取得了亮眼的成绩,通过财务

费用指标,我们可以看出,该公司的金融杠杆比较小,资金自给率高,很值得赞赏。

三、盈利能力和收益质量:

课题组认为:星湖科技销售成本一直占比过高,反映盈利能力受到制约,资产回报率

从 2015 年之后有所进步,但风险在加大,尤其是固定资产贬值比较严重。

四、现金流量:

课题组认为:星湖科技的现金流稳定性极为不佳,剔除金融杠杆较小因素;经营活动

产生的现金流状况略有下降,接近红线。

课题组小结包括几乎没有分红等因素,总体来看,星湖科技的投资价值在降低,目前的股价基本反映了

公司价值,因此,即便在大盘企稳之后上扬,股价上调空间也会很小,除非转型效果极为良

好。

具体来说,该股不是很好的短线交易标的;中长线投资方面,新入场吸引力较弱,而反弹空

间有限可能会有更多散户继续"割肉"离场。

课题组结论:君子不立危墙之下。

免责申明:

1、本课题组为兴趣小组,利用业余时间撰写,不定期发布;报告研究模型及方法为本课题

组自主研发,不对结论正确与否负责;

2、本报告不针对短线操作,非股票交易数据技术分析,侧重中长期投资策略,请勿对号入

座;

3、本报告所有信息数据均来自公开渠道,剔除数据源头造假因素,不对因此造成的后果负

责;

4、本课题组与研究对象无关联关系,本报告剔除宏观经济因素及天灾战争等不可抗因素,

非商业用途,仅供社群交流使用,亦不构成投资建议,任何机构及个人据此进行的任何投资

行为,均与本课题组无关;

5、本报告为课题组原创,版权所有"如亦社群",欢迎分享转发,如需转载开白(请务必

保持报告完整性,除标题外,禁止一切形式的改编),请于文首注明来源(rupee20151617),

公众号后台留言转载并附 ID,或邮件联系 1553895913@qq.com。

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com