中级会计实务常用会计科目(中级会计总论会计要素及其确认与计量原则)

财务状况:财务状况是指企业一定日期的资产及权益情况,是资金运动相对静止状态的表现。反映财务状况的会计要素包括资产、负债、所有者权益三项。

经营成果:经营成果是企业在一定时期内从事生产经营活动所取得的最终成果,是资金运动的动态反映。反映经营成果的会计要素包括收入、费用、利润三项。

一、资产的定义及其确认条件

资产,是指企业过去的交易或者事项形成的,由企业拥有或者控制的,预期会给企业带来经济利益的资源。

(1)资产的特征:

①资产是由企业过去的交易或者事项形成的。

【提示】预期在未来发生的交易或者事项不形成资产

②资产是企业拥有或者控制的资源。

拥有:所有权

控制:控制权

③资产预期会给企业带来经济利益。

【提示】已经不能给企业带来经济利益的项目,就不能确认为企业的资产。

(2)资产的确认条件(要量化资产的价值)

①需要符合资产定义;

②同时满足以下两个条件:

与该资源有关的经济利益很可能流入企业

【提示】关于会计上可能性程度的具体划分:

【例·多选题】下列经济业务事项是按照“资产”定义进行会计处理的有( )。

A.对于待处理财产损失,即使董事会尚未批准转销,期末也应转入当期损益

B.计提资产减值准备

C.某项无形资产已无使用价值和转让价值应当将该项无形资产的账面价值全部转入当期损益

D.筹建期间的开办费发生时直接计入各月的管理费用

【正确答案】ABCD

【例·判断题】(2016年考题)企业拥有的一项经济资源,即使没有发生实际成本或发生的实际成本很小,但如果公允价值能够可靠计量,也应认为符合资产能够可靠计量的确认条件。( )

【正确答案】√

【例·多选题】下列各项中,企业不应将其确认为一项资产的有( )。

A.待处理的固定资产盘亏损失

B.转租的办公楼

C.已经签署注资协议而尚未投入的机器设备

D.受托代销商品

【正确答案】ABC

【答案解析】选项D,受托方收到代销商品时按视同借入

作如下会计分录:

借:受托代销商品

贷:受托代销商品款

二、负债的定义及其确认条件

负债,是指企业过去的交易或者事项形成的,预期会导致经济利益流出企业的现时义务。

(1)负债的特征:

①负债是由过去的交易或者事项形成的。

②负债是企业承担的现时义务

③负债预期会导致经济利益流出企业

(2)负债的确认条件(要量化负债的代价)

①需要符合负债定义;

②同时满足以下两个条件:

与该义务有关的经济利益很可能流出企业

未来流出的经济利益的金额能够可靠地计量

【例·判断题】(2016年考题)负债是企业承担的现时义务,包括法定义务和推定义务。( )

【正确答案】√

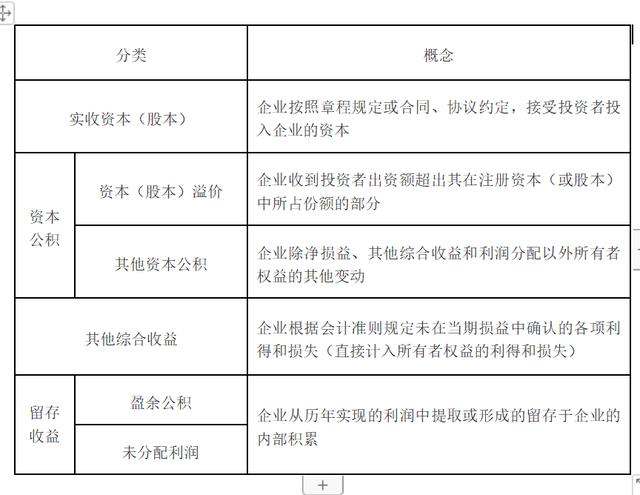

三、所有者权益的定义及其确认条件

所有者权益,是指企业资产扣除负债后,由所有者享有的剩余权益。公司的所有者权益又称为股东权益。所有者权益是所有者对企业资产的剩余索取权,它是企业的资产扣除债权人权益后应由所有者享有的部分,既可反映所有者投入资本的保值增值情况,又体现了保护债权人权益的理念。

资产 - 负债 = 所有者权益(净资产)

【例·单选题】下列各项中,将导致企业所有者权益总额发生增减变动的是( )。

A.用盈余公积弥补亏损

B.提取法定盈余公积

C.宣告分派现金股利

D.实际发放股票股利

【正确答案】C

【答案解析】宣告分派现金股利,所有者权益减少,负债增加。

相关会计分录为:

借:利润分配——应付现金股利

贷:应付股利

【例·判断题】所有者权益体现的是所有者在企业中的剩余权益,其确认和计量主要依赖于资产、负债等其他会计要素的确认和计量。( )

【正确答案】√

四、收入的定义及其确认条件

收入,是指企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入。

(1)收入的特征:

收入是企业在日常活动中形成的;

收入是与投资者投入资本无关的经济利益的总流入;

收入会导致所有者权益的增加。

(2)收入的确认条件:

一是与收入相关的经济利益应当很可能流入企业;

二是经济利益流入企业的结果会导致资产的增加或者负债的减少;

三是经济利益的流入额能够可靠计量。

五、费用的定义及其确认条件

费用是指企业在日常活动中发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的总流出。

(1)费用的特征:

费用是企业在日常活动中形成的;

费用是与向投资者分配利润无关的经济利益的总流出;

费用会导致所有者权益的减少。

(2)费用的确认条件:

①与费用相关的经济利益应当很可能流出企业;

②经济利益流出企业的结果会导致资产的减少或者负债的增加;

③经济利益的流出额能够可靠计量。

六、利润的定义及其确认条件

利润,是指企业在一定会计期间的经营成果。通常情况下,如果企业实现了利润,表明企业的所有者权益将增加;反之,如果企业发生亏损(即利润为负数),表明企业的所有者权益将减少。

(1)利润的形成:

①日常活动形成的利润=收入—费用

②非日常活动中形成的利润:利得

③非日常活动中形成的损失:损失

【注意】经济利益流入不一定是收入;经济利益流出不一定是费用

(2)利润的确认条件:

利润的确认主要依赖于收入和费用,以及直接计入当期利润的利得和损失的确认,其金额的确定也主要取决于收入、费用、利得、损失金额的计量。

,

免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com