车保险连续4年没出险还给优惠吗(经导调查三年未出险)

经济导报记者 王雅洁

“去年没出过险啊,说好的车险改革费率下降,今年怎么反倒涨钱了?”近日,经济导报记者收到不少山东车主反映,2022年新年前后车险续保发现比往年贵了。在网络论坛中,也有不少省外车主讨论车辆续保涨价现象。那么,网上所说的车险上调是真的吗?

经济导报记者咨询人保财险、太平洋财险、国寿财险等部分大型财险机构了解到,车险上调并不属实,影响车险保费的主要因素比较多,车险改革后,车险报价变得更加复杂了。而在接受经济导报记者采访的业内人士看来,今后的车险报价会更个性化。

三年未出险

车损险涨了283.66元

车险是车辆出行的保障产品,车险续保也是车主们每年必做的功课。车险改革实施至今已有一年多,对于大多数车主来说,的确对车险的费用有下调的引导。但保费的降和涨,都是理论上的,落到每个人头上,就说不准了。

日前,济南白领唐女士的车险在今年1月3日到期,去年12月中旬她在续保时发现价格涨了。“我的车近三年都未出险,按咱理解,出险次数不增加,每年的保费应该有相应的减少,但是今年却比去年要增加几百块钱。”面对经济导报记者,唐女士说出心中的疑问,买到手刚满6年,几乎每年保费都在下降,怎么改革后续保反而贵了呢?

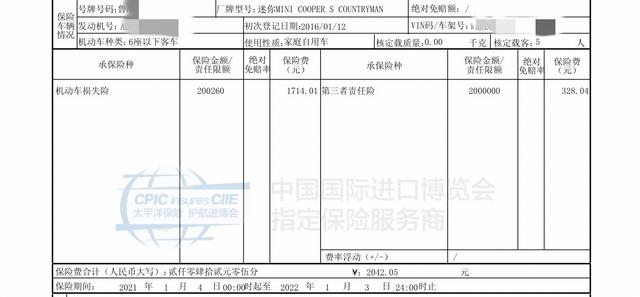

▲ 济南车主唐女士想经济导报记者提供的近两年投保保单

经济导报记者对比唐女士近两年的投保保单发现,其车辆型号为宝马子品牌——MINI越野车(MINI COOPER S COUNTRYMAN),于2016年1月购买。该车2021年机动车损险的保额是20.026万元,缴纳保费1714.01元。而唐女士2022年新续保的机动车损险保额为17.794万元,保额较去年下降了2.232万元,但缴纳保费1997.67元,比去年贵了283.66元。

不仅机动车损险涨了,车主感觉到第三者责任险(简称“三者”)也贵了。“近两年‘三者’都买的200万保额的,今年交了381.92元,去年是328.04元。”唐女士算了算,续保的三者涨了近54元。经济导报记者计算发现,唐女士此次在太平洋财险续保的车损险 三者保费较上年涨价337.54元。

对于续保价格的上涨,经济导报记者陪同唐女士咨询了投保公司,太平洋财险销售人员回应,因为改革的原因,承保范围更广了,保费也有所变动。

保费总体下降,并非适用所有车主

唐女士的经历也并非个例,经济导报记者随机询问几位济南车主发现,其他车型保费也存在不同幅度的上涨。

近期刚刚续保的济南雪弗莱克鲁兹车主李雪也感受到了车险的上涨。“去年投保优惠后是1886元,今年续保保险销售告诉我优惠后价格是2395元。”李雪告诉经济导报记者,近两年她一直在人保财险投保,今年续保价格一下子涨了509元。这样的涨价幅度让她一时无法接受。

“保险销售人员告诉我,此次续保除价格优惠外,包含有7次免费道路救援、1次代驾和1次代为送检的增值服务,此外还有板金喷漆服务或者保养服务二选一配送。”李雪查了查上年度投保记录发现,此前这些板金喷漆、代驾、审车以及全国免费道路救援的服务也都有。“保障范围还是那些,怎么就贵了这么多呢?”保险销售“改革后保费都比以前高了”的回复,并没有解除李雪的疑问。

在经济导报记者走访调查过程中,济南一位骐达车主石先生就表示,他去年上半年续保时是车险改革后的首次续费,也是比上年度保费涨了100多元。

那么,为什么不同车主的保费有涨有降?业内专家表示,车险改革后的车险保费并不能以“降价”简单概括。

“从大数据来看,车险改革后,全国的大部分车主是享受到了商业车险降价、保障范围增加的。未来车险定价也会朝个性化发展。”国寿财险山东分支客户经理王永平在接受经济导报记者采访时表示,此次车险改革是结构性改革,要求是保费总体下降,并非所有车型、所有车主的车险价格都下降。

“车险改革后商业车险的保费主要受三个因素影响,分别是车型基础保费、商业车险平均无赔款优待系数(NCD系数)、交通违法系数。此外,每家财险公司还有自己的自主系数,由各公司自己厘定。”王永平向经济导报记者介绍,车险改革后,车损险单品变套餐,保障更全面。

据了解,改革后新车损险由1险变7险,原先需单独购买的盗抢险、玻璃单独破碎险、自燃险、发动机涉水险和无法找到第三方险合并进入车损险,保险责任的增加使得保费有所上涨。

值得一提的是,车险改革后,出险次数追查期由1年变3年,会影响部分车辆的折扣。“在原有的NCD系数中,保险公司仅参考车主上一年有没有出险,如果没有出险的话就会减免部分保费。追查期扩大至3年后,车主曾出过险,就会重新计算折扣。”大地财险一位保险销售在介绍续保业务时告诉经济导报记者,出险次数追查期的变化相当于加大了惩罚力度。

事实上,众多驾驶习惯好、出险频率低的低风险车主享受到了更多的保费优惠。2021年12月24日,银保监会最新披露的数据显示,截至2021年10月底,车辆平均所缴保费为2762元,较改革前降低21%,87%的消费者保费支出下降。据测算,2020年9月改革以来累计为车险消费者减少支出超过2000亿元。同时,商业车险平均无赔款优待系数(NCD系数)由改革前的0.789下降至0.753。

豪华车型保费有“标签”

经济导报记者留意到,随着消费升级,以及厂商置换等优惠政策的出台,当下有不少车主考虑换车,并将目标瞄准七座商务车、豪华车等车型。

1月9日,经济导报记者走访了济南部分4S店。在济南银座汽车别克4S店内,GL8陆尊、艾维亚等商务车型前,有不少前来询价、试乘的消费者。“这两年不少家庭配置了七座商务车,自己也有意购入一台。”现场一位济南车主刘先生与经济导报记者攀谈时表示,换车第一考虑车型舒适度,其次维修费用、保险费用也是咨询重点。

▲1月9日,在济南银座汽车别克4S店门口,GL8陆尊商务车型前,有不少前来询价、试乘的消费者。(王雅洁/摄)

“GL8陆尊车型在30万到40万不等,新车车险办下来大概在9000元左右。”4S店销售顾问回应了车主们的问询。对于这一价格,刘先生表示可以接受,“感觉比一线品牌30万以上的豪华型保费要便宜点。”

“像别克GL8这样的商务车型,除第一年交强险会贵一些,约1100元,车损险、三者、驾乘等商业险种和普通车型无异。”王永平向经济导报记者解释,商务车型此后续保交强险也会有优惠,如第二年990元、第三年880元,第四年770元递减。

在走访调查过程中,经济导报记者也发现不少豪华车主反映,在前一年未出险的情况下,车险续保费用上涨明显。对此,上述接受经济导报记者采访的保险销售人员均表示,一般来说,新车裸车价格在30万元以上就被定义为豪华车型,因零整比系数因素影响,豪华车型的保费是较高的。如果这些豪华车型上还有“90后”、轿跑等标签,即使同一个型号的车子,也要高于“70后”、“80后”的保费价格。

“如奔驰C级车,据我所知,一般小保险公司是不愿意承保车损险的。”一位不愿具名的财险机构销售负责人透露,“奔驰C级车部分车型的零件价格总和,相当于其整车价格的3倍左右,一个前大灯坏掉的话,维修费用基本在1.5万元以上。还有一些宾利等超豪华车,也是保险公司不愿承保的,一个车灯维修费用有时可以买辆不错的小车了。”

“让高风险的人付出更高的保费,让低风险的人付出较低的保费,这在人群当中实现的一种公平。”对外经济贸易大学保险学院教授王国军表示,做得更好的话就是千人千单,费率完全对应风险状态,这才能达到最理想的状态。

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com