汽车之家是哪种商业模式(汽车在线营销龙头)

今年无疑又是“新经济”公司赴港上市的大年,大批独角兽叠加明星中概股龙头持续回归,港股IPO市场的活跃度和打新收益都料将进一步提升。

当前,作为今年来首只在港二次上市的中概股---汽车之家-S(2518.HK)已于3月4日正式启动招股,截止时间为3月9日中午12点(具体申购截止时间视各家券商为准),公司本次拟发行3029.12万股股份,公开发售占比10%,国际配售占比90%,另有15%超额配售权,且公开发行价将不超过251.8港元/股,100股/手,预计将于3月15日挂牌上市。

作为早期发展壮大起来的汽车互联网平台之一,汽车之家可谓家喻户晓了,今年春节前回港二次上市传闻甚嚣尘上,市场关注度一直居高不下。毫无疑问,值不值得打新是当前市场首要关注的话题。但目前来看,重基本面分析的偏少,值得重新审视。

持续进化:完成由1.0向3.0的转变,剑指4.0

相信知晓汽车之家的人不在少数,但对其业务有深入了解的可能不多,许多人对汽车之家的认知还停留在信息门户阶段。在此先简单介绍一下汽车之家的发展转变。

汽车之家创立于2008年,2013年12月登陆纽交所,发展至今十余年,期间公司业务体系持续进化。创立之初,汽车之家定位于一家汽车领域内容垂直媒体,在用户规模、业务及资本布局成型之后,2016年10月,推出“4 1”战略转型方案(即“车媒体、车电商、车金融、车生活”4个圈,以及定位升级为“基于数据技术的‘汽车’公司”)。随后,汽车之家逐步转型为一家数据和技术驱动的汽车消费者在线服务平台。2018年,公司进一步强化在人工智能、大数据及云计算技术(统称“ABC”)方面的研发投入,开发出全套智能产品和解决方案,透过提供跨价值链的端到端数据驱动产品和解决方案,构建连接汽车行业所有参与者的集成生态系统,实现由“1.0媒体化”向“2.0平台化”再向“3.0智能化”转变。

近三年来,公司研发投入强度都维持在15%以上(研发费率)水平,足见公司对于技术端的重视,同时也反映出战略的聚焦与落地。

伴随战略的不断演进,汽车之家商业模式及业务组合也随之外拓。同时,公司在招股书中指出,未来计划继续运用SaaS服务能力连同AI、大数据及云计算技术进行横向和纵向扩张,朝“4.0 ABC SaaS”方向进军。

背靠平安集团,国内汽车在线广告及线索服务商之最

1.业务多元化,在线营销服务望成新的增长点

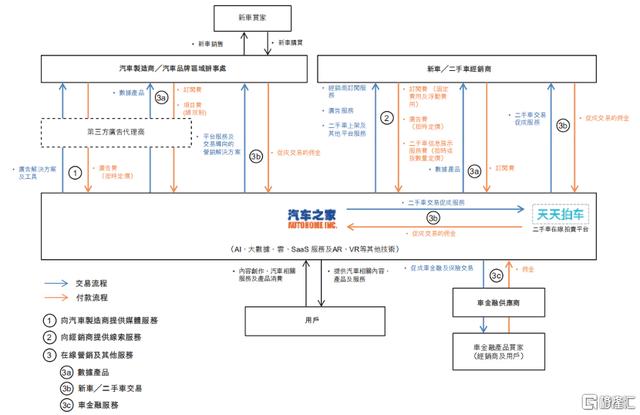

汽车之家长期扎根于汽车内容领域,身处汽车产业链下游,伴随公司业务的横向拓展,建立起关于终端消费者与几乎所有供应商的连接。

“连接”一词对于互联网公司的意义可想而知,汽车之家的招股书也明确指出,一方面,通过各类汽车相关服务吸引汽车消费者并积累用户数据;另一方面,与上游供应商(包括汽车制造商、经销商、二手车车源及金融、保险及其他售后市场产品及服务提供商)建立合作关系,并通过汽车广告、线索、新车及二手车交易、金融与保险及数据产品等重要分销渠道赢利。

从汽车之家最新财报数据来看,构成当前营收主要来源的是:媒体服务、线索服务、在线营销及其他这三大板块。其中,媒体服务、线索服务是基本盘业务,在2020年受疫情影响出现一定程度下滑,但在线营销服务板块收入获大幅增长(YOY 34.4%),被视为新的增长点。

再从变现来看,除上述基本盘业务之外,汽车之家还进一步拆分了在线营销及其他服务板块,包括数据产品、新车/二手车交易、汽车金融等多元化创新业务,基本涵盖购车人群全生命服务周期,并形成交叉协同效应,成为拉动企业业绩增长的内生动力。

2.在线汽车广告及线索订阅市场的绝对龙头,基本盘仍有拓展空间

据弗若斯特沙利文报告,按汽车广告及线索订阅方面的总支出计,2019年国内汽车广告及线索市场达748亿人民币,已接近千亿规模,过往五年(2015-2019)的复合增速为10.7%,未来六年(2020-2025)将维持在15%以上复合增速。

在整体市场提速的预期背景下,线上渗透率预期也将持续走高,尤其是在去年疫情催化下,消费及供应链数字化趋势加剧,这势必也将推动营销预算加速“上移”。

而在“上移”趋势下,垂直类平台又展现出更强劲的势头。据报告显示,在汽车服务平台上汽车广告及线索订阅总开支中,2015-2019年,中国汽车广告及线索垂直平台市场年均复合增速达22%,且2019年占比已超过五成,并预期未来五年(2021-2025)依旧维持在21%左右的复合增速。

基于上述分析,汽车之家的基本盘依然有明显的拓展空间。从现有行业格局来看,不论按流量或市占率口径计,汽车之家均为龙头。根据贵士移动统计,截至2020年12月31日,按移动端DAU计,汽车之家以4210万的绝对优势位居同类首位。同时,根据艾瑞统计,以媒体和服务收入来说,2019年中国在线汽车垂直类媒体广告及线索市占率达29.9%,是国内最大的在线汽车广告及线索服务供应商。

(注释:数据以2020年12月为基准)

汽车之家在流量端的优势,显然离不开其背后的内容生态。公司以OGC PGC UGC NGC四大模式输出内容,同时提供一系列智能化工具,辅助用户提升决策效率。

在用户方面,到2020年末,汽车之家的注册用户规模达1.355亿,同比增长约23%;车型方面,据艾瑞统计,公司已建立起业内最大的基于VR、AR和三维技术的车型库,且到2020年末,拥有约55,100款车型配置,囊括了中国自2005年来发布的绝大多数乘用车型,为中国最全面的汽车车型库之一。

在推广方面,汽车之家也是不遗余力,通过融合VR/AR等技术,提升交互体验,并大力推进线下活动,形成线上线下联动,其中最具代表性的莫过于“818全球汽车节”。2019年汽车之家首次举办818,这也是中国有史以来的首次汽车主题盛会,吸引了超过1.5亿线上车展个人访客,以及超过7000万在线晚会观众;2020年公司再度借818引进了超过70个汽车品牌、2400名经销商,最终交出了1.98亿车展独立个人访客和2.6亿次晚会播放量的靓丽成绩单。

3.高毛利率、低负债率及账面资金充足,正经历“U”型反转阶段

从近几年的财务业绩,可以直观地看出汽车之家的同业竞争力,以及这门生意的“性感”之处。

营收和利润方面,2018-2020年,汽车之家的营收分别为72.33亿元、84.2亿元、86.59亿元;2018年、2019年、2020年净利润分别为28.64亿元、32亿元、34亿元,整体均呈不断走高态势。

虽然增速略有走低,但若仅以此来判断其成长性,实为不妥。因为汽车营销行业与车市景气度高度相关,车市整体在2018年步入增速换挡的拐点,进入深度调整阶段,2020年又由于疫情,生产与消费端双重受到冲击,若结合这样严峻的外部环境来考虑,汽车之家的韧性可见一斑。

喜人的是,在去年一季度之后,车市逐步复苏迹象显著,由于当前国内疫情防控形势明朗,叠加疫苗在全球的推进,全面复苏预期升温,加之政策托底及电车驱动,拉长时间线来看,汽车之家将随车市实现“U”型反转。在行业向好趋势下,未来汽车之家的成长性也应重估。

盈利方面,近三年来,汽车之家每年的毛利率水平都维持在88%以上,归母净利率也在38%以上,这远高于在线营销行业的平均水平,可以说是妥妥的现金奶牛。据测算,公司近三年的净现比(经营现金流量净额/净利润)基本接近1。

此外,汽车之家的财务杠杆水平也明显低于同业,且账面上躺有大量的类现金资产。以易车作比较(如下图),汽车之家近三年的总资产负债率水平不到易车的一半,最高不超过30%,且两者均呈持续下降趋势,由2018年的29.5%降至2020年20.7%。

(来源:公司财报及招股书;注释:易车于2020年下半年完成私有化,相关年度数据未公开)

而在汽车之家的资产结构中,至少有一半以上都是现金及类现金资产,包括定期存款、可变利率金融产品等固收类,可见其安全垫足够厚。

4.与平安集团深度绑定,未来生态协同可期

谈到汽车之家近几年的发展历程以及未来展望,市场中关注及讨论声量最高的,必然是其控股股东平安集团。

2016年6月,平安集团通过旗下附属公司云晨资本收购汽车之家的控股权,并顺势成功入主。据招股书披露,目前云晨资本持有汽车之家49%的股权,在完成本次上市发行之后,将为44.53%(不行使超配权),而平安集团控制着云晨资本100%投票权及超过80%经济利益。平安集团带来的良性作用,已经反映在了汽车之家稳步经营的局面之中,而对于未来汽车之家与大股东的深度协同,也将成为市场最为期待之处。

比如,自2016年平安入主以来,汽车之家已成为平安汽车生态圈最大的线上流量入口;2020年汽车之家加码投资二手车在线拍卖平台天天拍车,未来有望借助天天拍车扩展服务能力,强化用户、制造商和经销商之间的连接,并协同平安汽车生态,促进汽车之家的二手车交易C2B2C生态圈更加完整。

因此,综合上述分析来看,汽车之家的基本面成色足,加之车市向好及平安加持,长期价值的增长空间值得期待。

尾声

至于当下大家最为关心的话题,到底是否值得打新?对此的市场分析其实已不少,综合来讲,可保持谨慎乐观态度。因为打新本质上是低风险套利,赚取的是港美股定价价差的钱,与基本面关系不大。当前美股市场波动较大,未来方向仍有不确定性。

再说下估值,以本次港股最高发售价251.8港元计,发行市盈率(不考虑超配权)约为31.1x。若从十年的长周期来看,估值中枢为30x,其实属于合理区间。

(来源:WIND)

尽管当前外部市场的不确定性影响了打新参与动力,但不影响我们对于汽车之家的长期看好。不难料想,港、美股两地上市,将进一步扩大汽车之家在资金、品牌等方面的资源优势。此外,随着公司迈向4.O,助力汽车行业数字化,汽车之家有望打开新的增长点,并推动市场重估。

另外,易车在去年下半年获腾讯私有化退市,如今汽车之家在港二次上市,一“左”一“右”,双方的走向,似乎也透露了行业整合与分化加速的倾向。至少目前来看,汽车之家显然已更胜一筹。

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com