数学典型案例的分析(一个概念不清地动山摇)

作者 | 高宏

数学概念是人脑对客观事物的数量关系和空间形式的思维反映。数学概念虽然远离了直观的经验世界,但却更深刻地反映了客观世界的本质。数学学科通常运用定义的形式来明确数学概念的内涵——对象 “质”的特征,及其外延——对象 “量”的范围。

数学概念是建立数学理论和其它科学理论的基石,如果对数学概念所表达的内涵和外延出现误解和误用,则建立的科学理论就像基础不牢的高楼大厦一样,迟早会发生地动山摇般的坍塌。

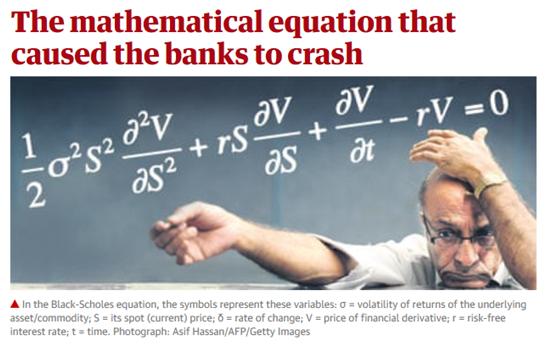

写出大量优秀数学科普作品而响誉世界的英国数学家斯图尔特(Stewart)在《改变世界的17个公式》一书中,介绍了对人类社会发展影响最大的17个公式,但同时指出:B-S期权定价公式不仅改变了世界,创造了一个金额难以估量的金融衍生品市场,而且也造成了人类历史上最大的金融体系崩溃。

被誉为中国金融数学第一人、获得2020未来科学大奖“数学与计算机科学奖”的彭实戈院士,在科技部基础研究司编写的《中国基础研究发展报告(2019年)》中也明确指出:Black-Scholes 期权定价理论是造成以前历次重大金融危机的关键性原因。

本文将分析B-S期权定价公式因混淆“样本函数”和“随机变量”基本概念,而导致1987、1998和2007年三次重大金融危机的来龙去脉。

一、布朗运动理论

1827 年,英国植物学家布朗使用显微镜观察悬浮在液体中的花粉微粒时,发现微粒总是在做无规则的运动。后来人们发现,这是一种广泛存在于自然界、工程技术和人类社会中的动态随机现象,如空气污染扩散、陀螺随机游走和股票价格波动等。

1905年,爱因斯坦首先使用概率分析方法对布朗运动进行了定量研究,为统计热力学和随机过程理论的发展奠定了基础。

爱因斯坦认为布朗运动是由大量液体水分子的连续碰撞造成的,并从热分子运动扩散方程推导出了大量一维布朗粒子的位置x在t时刻的概率密度函数

式中D为扩散系数,是物理学刻画物质扩散速度的物理量。

上式表明,大量一维布朗粒子在t时刻的位置服从参数为(0,2Dt)的正态分布,表示布朗粒子随时间向偏离原点的方向扩散。

二、维纳过程

1923年,维纳根据爱因斯坦的布朗运动物理模型,归纳总结出了布朗运动的数学定义。

定义:设{W(t),t≥0}为随机过程,如果

(1){W(t),t≥0}为平稳独立增量过程;

(2)W(0)=0;

(3)对任意的t>s≥0,W(t)-W(s)~N(0,(t-s)),其中σ>0为常数。

则称W(t)是参数为的布朗运动,或维纳过程(Wiener process)。

维纳过程的定义是以随机变量W(t)的形式给出的,但是维纳却直接将W(t)当作单个布朗粒子的位移,给后来随机过程理论样本轨道性质的研究埋下了隐患。

三、随机过程定义

随机过程使用二元函数X(ω,t)来描述动态随机现象在空间和时间的演变过程。

对于固定的时间t,X(ω,t)是状态变量ω的函数,称为随机变量(random variable),简记为X(t);对于固定的状态ω,X(ω,t)为时间变量t的函数,称为样本函数(sample function)或样本轨道(sample path),简记为x(t)。

下图为随机过程X(ω,t)、随机变量X(t)和样本函数x(t)三者之间关系示意图。

图中的三条样本函数曲线可分别看成是三个随机运动质点的位移时间图像,每个质点在t时刻的位移x(t)是时间t的函数。

所有质点在t时刻的位置(图中红点)就是随机变量X(t)在t时刻的状态。

随机过程X(ω,t)即可成是大量随机变量X(t)的集合,也可看成是所有样本轨道x(t)的集合。

从上图可以看出,随机变量X(t)和样本函数x(t)描述的是完全不同的实际问题。随机变量X(t)用来描述大量质点在某一时刻的空间统计特性,样本函数x(t)则用来描述一个质点的位移随时间变化过程。

四、《随机过程》教科书中的基本概念错误

根据随机过程的定义,样本轨道x(t)是时间t的一般函数,随机变量X(t)是状态变量ω的函数,因此,随机变量X(t)和样本轨道x(t)是两个具有不同对应法则、定义域及值域的单值函数,x(t)≠X(t)。

但是,《随机过程》教科书在研究样本轨道x(t)的性质时,却令X(t)= x(t) ,出现了让人匪夷所思的基本概念错误。

《随机过程》教科书的这一基本概念错误,无形中使研究对象从一条样本轨道改变为所有样本轨道的集合,势必会得出一系列与事实不符的结论。

以何书元教授为北大数院本科生编著的《随机过程》教材为例:

一粒花粉在时间t=0从原点出发作布朗运动,将这粒花粉称为质点,用X(t)表示t时花粉的位置,则质点位移X(t)具有以下性质:

(a)独立增量性;

(b)平稳增量性;

(c)对称性;

(d)有限性。

一粒花粉的位移X(t)是时间t的函数,只能被抽象为随机过程中的一条样本轨道,而非t时刻的随机变量。

何书元教授在推导一粒花粉位移X(t)的性质时,沿用维纳的研究方法,将质点位移X(t)当作了随机变量,无形中导致研究对象从一粒花粉变为大量花粉,因而得出了“布朗运动样本轨道服从正态分布”的谬误。

事实上,布朗运动样本轨道的集合服从正态分布,单个的布朗运动样本轨道并不服从正态分布。

下图为1000个布朗粒子的样本轨道,所有样本轨道在t时刻的取值服从(0,t)正态分布,但是对于其中的任何一条样本轨道,都随时间向远离原点的方向扩散,显然不具有正态分布的对称性和集中性。

五、B-S期权定价公式与金融危机

《随机过程》教科书将样本轨道x(t)当作随机变量X(t)的概念错误,给其它学科带来了灾难性的影响。

观察股票价格s(t)随时间t的变化过程,s(t)是时间t的函数,可看作是固定ω时的随机过程S(ω,t),因此,股票价格随时间t的变化过程只能被抽象为随机过程S(ω,t)中的一条样本轨道s(t),而非t时刻的随机变量S(t)。

《金融数学》将股票价格s(t)抽象为随机变量S(t),导致《金融数学》研究对象发生严重错位,不仅得出了股票价格服从对数正态分布的谬误,而且用描述样本轨道集合统计特性的标准差来度量一条样本轨道的波动程度,因此建立的股票价格模型无法正确描述和预测股票价格的波动程度及风险,将其用于指导金融市场实践时,必然会给金融市场带来巨大的风险和灾难。

1973年,Black和Scholes基于几何布朗运动随机变量模型,推导出了著名的BS期权定价公式。由于从理论上解决了金融衍生产品的定价问题,BS期权定价公式对华尔街各种金融创新工具和金融创新产品的面世起到了重大推动作用,使华尔街金融市场获得了空前规模的发展。

但是,由于BS期权定价公式用随机变量的统计参数(波动率)来刻画股票价格的波动程度和风险,因此在大规模应用于金融市场时,竟成为直接导致1987、1997和2007年三次重大金融危机的关键原因。

从物理学角度看,物体温度是度量物体分子运动平均动能的统计参数,没有人会用温度来描述一个分子的动能。但是BS期权定价公式却用随机变量的标准差来度量一条样本轨道的波动程度,这就如同用温度来度量一个分子的动能一样荒谬。

普林斯顿大学数学博士、科普作家麦肯齐(Mackenzie)在《无言的宇宙(隐藏在24个数学公式背后的故事)》书中明确指出:1987、1998和2007年三次重大金融危机都与B-S期权定价公式的正态分布假设有关。

畅销书《黑天鹅》作者塔勒布(Taleb)在《金融时报》上发表了题为“破坏市场的伪科学”专栏文章,指出金融数学通过创造风险而非降低风险来危害金融系统,认为金融数学理论获得诺贝尔奖不仅是对科学的侮辱,而且一直使金融体系面临崩溃的风险。

六、随机过程学科面临重大范式变革

“与实际结合,问题驱动”是随机过程等应用数学学科发展的不竭动力和重要特征。《随机过程》教科书要想正确阐明随机过程样本轨道的本质特征及其变化规律,必须要纠正将样本轨道混淆为随机变量的基本概念错误,因此,未来随机过程学科将面临重大范式变革,全新的随机过程样本轨道理论将会在时间函数基础上进行重建,这也为中国的随机过程学科进入世界一流前列提供了千载难逢的历史性发展机遇。

作者简介

高宏,毕业于清华大学精密仪器系,分别获工学学士、硕士和博士学位,留校任教从事测试信号分析与处理的教学与科研工作,现任紫光股份有限公司CTO,北京市科协委员。

免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com