纯债走势与十年期国债收益率(资金利率低位徘徊)

21世纪经济报道记者杨志锦 上海报道

“意外的降息引发市场大幅波动,央行降息当日长端利率债下行8bp左右,债市反应非常大,平常一般一天就在1个bp左右波动。”沪上某中型券商利率债交易员感概。

Wind数据显示,8月15日银行间主要利率债收益率普遍大幅下行7-15bp,中短券表现更好,10年期国债收益率创逾两年新低。8月16日这一趋势仍在持续,主要利率债收益率下降2bp左右,10年期国债活跃券220010收益率逼近2.6%。

8月15日,央行公告称,为维护银行体系流动性合理充裕,8月15日开展4000亿元中期借贷便利(MLF)操作(含对8月16日MLF到期的续做)和20亿元公开市场逆回购操作,充分满足了金融机构需求。一年期MLF和7天逆回购利率分别为2.75%、2.0%,均下降10个基点。

市场人士认为,当前经济下行压力仍较大,稳健的货币政策仍将保持流动性合理充裕,市场利率短期内还将保持在低位,国债收益率仍可能下行。

资金利率在低位徘徊

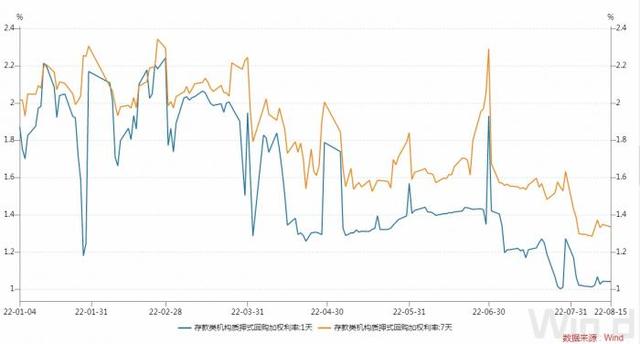

货币市场及债券市场较为关注的利率指标包括R(质押式回购利率)、DR(存款类金融机构间的债券回购利率)、GC(交易所回购交易利率)、SHIBOR(上海银行间同业拆放利率)四大类,前三者是以交易回购形成的利率。其中,DR出现最晚,交易中心从2014年12月开始发布,交易机构为存款类机构,质押品为利率债。因此DR可降低交易对手信用风险和抵押品质量对利率定价的扰动,能够更好地反映银行体系流动性松紧状况。

尤其值得注意的是,DR001、DR007是判断流动性松紧的重要指标。央行副行长刘国强曾在国新办发布会上表示,判断货币政策松紧程度可以直接看流动性。“有一个最简单的指标,信息也比较好获取,就是看银行间的回购利率,像DR007等。”

Wind数据显示,8月15日上午DR007曾上升10BP,但全天交易下来DR007均值为1.33%,相比上一交易日还下降1bp;DR001均值为1.04%,相比上一交易日下降0.1bp。8月16日上午DR001、DR007分别在1.05%、1.3%左右波动,仍在低位。

“上周市场还在担忧资金利率是否会有所抬升,但突如其来的降息将市场彻底逆转。”前述沪上券商交易员表示,“降息凸显央行对于当前经济基本面的担忧程度,再次夯实了市场流动性维持较长时间宽松的基础。虽然本周有税期影响,但预计资金利率仍将平稳。”

“考虑到市场利率之前就已经与政策利率‘脱钩’,MLF还出现了小幅回笼,因此本次降息未必能带来资金利率的进一步下行。不过当前资金利率定价的边际成本还不是逆回购和MLF,不用担心资金面收紧的风险,预计资金面将缓慢收敛但不收紧。”华泰证券首席固收分析师张继强表示。

数据显示,8月16日MLF到期规模为6000亿,最终央行续做4000亿,也即央行回收了2000亿流动性。8月16日央行进行20亿7天逆回购操作,当日到期逆回购20亿,净投放规模为0。

值得注意的是,当前7天逆回购政策利率为2.0%,而DR007在1.3%左右,后者低于前者70BP。拉长时间看,二者偏离的时间已长达4个月。

“本轮市场资金利率偏离政策利率已达4个月,持续时间突破前几轮。1%的隔夜将会如何收敛,目前还没有看到答案。”前述沪上券商交易员表示。

兴业证券首席固收分析师左大勇表示,年内央行最重要的目标仍是配合稳增长和宽信用,这需要维持宽货币的环境。但是短期内,实体融资需求偏弱的格局难以快速改善,资金供需矛盾凸显,资金“堰塞湖”现象继续,债市仍然面临较好的环境。

债市有望走牛

MLF降息点燃了债市做多热情。Wind数据显示,8月15日10年期国开活跃券220210收益率下行7.5bp报2.9025%,10年期国债活跃券220010收益率下行7.8bp报2.6550%,创2020年5月22日以来新低。

中短券表现更好。其中,5年期国债活跃券220016收益率下行9.5bp报2.39%,5年期国开活跃券220203收益率下行10bp报2.5025%,1年期国债活跃券220014收益率下行14.87bp报1.68%。8月16日这一趋势仍在持续,主要利率债收益率下降2bp左右,10年期国债活跃券220010收益率逼近2.6%。

债券市场的牛熊,一般不用指数来表示,而是看国债或者国开债收益率。比较常用的是十年期国债、国开债收益率指标。这个指标类似于股票市场的上证指数,上证指数涨,股市走牛;反之,则是走熊。但在债市,债券收益率与债券价格成反比。债券收益率越高,债券价格越低,债市走熊。同样,债券收益率下行,意味着债券价格上涨,债市走牛。

Wind数据显示,今年1月降息后10年期国债收益率一度下探跌破2.7%,但3月中旬回升至2.85%,此后一直在2.7%-2.85%之间窄幅波动。

国盛证券固收团队的一份研报称,回顾2018年以来历次降准降息(只包含逆回购和MLF降息)后利率走势可以发现,货币宽松当日10年期国债收益率都会有显著下降,平均下降1.9bp,而在之后几个交易日中将持续下降,降准降息后10个交易日10年期国债利率平均下降9bp。而在超预期降息降准情况下,利率下降幅度更大。

国盛证券固收团队认为,在当前经济下行压力以及融资需求不足环境下,一次降息难以解决当下问题,需要货币持续宽松,特别是OMO、MLF利率调降以为LPR利率调降、为实体经济融资成本下降提供空间,因而当前的实体经济情况决定此轮降息周期并未结束。后续利率具有进一步下行的空间,10年期国债利率可能下行至2.5%-2.6%的低位。

张继强认为,考虑到地产风险仍在发酵、资金面宽松、机构欠配等情况,债市机会仍在延续,期限利差是唯一可以挖掘的空间。但鉴于资金面等情况的不同,利率还难以企及2020年低点。

Wind数据显示,2020年4月间随着央行降准降息,10年期国债收益率一度下探突破2.5%达到2.48%。

左大勇则认为,短期内央行宽松的态度较为明确,基本面对债市的利好更加显性化。对于交易性机构,由于3、5年期限债券二级市场流动性可能弱于10年期,建议交易盘可以积极把握10年期债券的交易性机会。

更多内容请下载21财经APP

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com