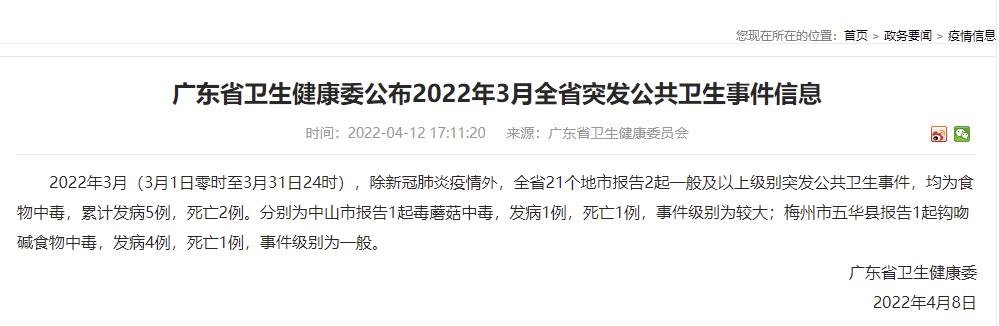

重疾险根据恶性肿瘤等级赔付(不幸罹患脑恶性肿瘤)

买保险前,不少朋友会担心2个问题:能赔吗?赔的速度快吗?

所以大白推出了免费的理赔协助服务——小马理赔,今天就带来2022年8月份的理赔月报,供大家参考。

保险都一样,跟谁买,结果很不一样,对大白来说,投保只是服务的开始,而不是结束。

01 理赔详情过去一个月,小马协助理赔总案件5585件,总结案金额7717万元。

小马闪赔结案件数为2496件,小马闪赔结案金额123万元。

其中,最大单笔理赔款375.86万元,是一例定寿出险。

平时大家都说,重疾险那么贵,真值得买吗?

今天就用理赔数据告诉你!

本月理赔案件中,仅仅只有181件重疾险结案,占总结案件数的3%,

好像平平无奇,存在感不强?

可它烧钱最狠,理赔金额共计5132.49万元,

占小马总协助理赔金额的66%,真的非常猛!

这刚好展现了重大疾病的特点:

1. 出险率虽不高,但非常烧钱

很多家庭就因为遇上一场大病,倾家荡产,一夜返贫。

要知道,重疾险除了用来治病、康复、护理,更重要的是弥补收入损失。

对于收入高的人来说,在病榻上躺个几年,可能就会损失几百万。

保额不买到足够高,怎么对得起自己?

而我们普通人,虽然没有几百万的损失,但也要认真算下这笔账。

首先,只从治病来看,重疾的费用平均要二三十万。

另外,你还要加上自己3-5年收入的损失。

所以对于多数家庭,重疾险买30万是标配,50万更好,具体就要看个人情况了。

2. 重疾发病率呈年轻化趋势

还经常看到有人说:

买个几十万的保障自然很好,但是也真的费钱,能不能迟点再买?

重疾一般不是年纪大了才容易得吗?

还真不是!我们照样用数据说话。

来源:根据各家保险公司数据整理

从表格得知:

重疾险的理赔年龄集中在40-60岁之间,19-40周岁出险也不容小觑。

大家想想,40多岁的时候我们正在干嘛?

肯定在养家吧,孩子应该刚上初中,如果生了多胎可能还有上小学的。

另一头,父母可能七十多了,也需要赡养。

夹在中间的我们,就是整个家庭的顶梁柱。

保险起码让他们不用一边生着病,一边为钱操心,让病情恶化。

但如果没有及早买好重疾险,就只能直面人生的残酷了。

3. 癌症越来越常见

在理赔的重疾中,最高发的是恶性肿瘤,也就是癌症。

怕什么,来什么。

根据保险公司的统计,癌症理赔占了所有重疾的70%左右,其中,

男性最高发的是甲状腺癌、肺癌、肝癌,心血管类疾病也不少。

女性最高发的是甲状腺癌、乳腺癌、肺癌。

发现了吗?无论男女,甲状腺癌都是高发癌症。

《国家癌症中心杂志》统计显示,从2000年到2016年,我国甲状腺癌发病率增长了20倍。

正因为癌症越来越高发,我通常建议大家配置重疾险时,要选有癌症扩展保障的。

比如当下热门的重疾险——守卫者5号,

确诊癌症理赔后,间隔1年后仍在持续治疗,可以再领一笔癌症津贴,最多领3次,累计120%保额。

还有达尔文6号,甚至可以做到癌症无限次赔。

不过并非赔的次数多就是好,具体怎么赔、赔多少都很有讲究。

如果你想了解更多这些热门重疾险的细节,可以直接留言给大白,1对1沟通。

关于大白大白独立于保险公司的第三方平台,提供专业的保险科普与测评

坚持用大白话说清保险,让大家买保险不花冤枉钱。

,

免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com