维信金科负债(财熵金科债务疑云)

导语:数日前,金科股份实控人黄红云的女儿黄斯诗宣布减持公司股份,这一套现行为被解读为“为父偿债”,但也有人认为黄斯诗的目的并不纯粹。今年1月底,金科股份拿下了AAA级的国内信用评级,其含金量受人质疑,但成为了公司回应资金链危机传闻的“盾牌”。当然,这个评级还有更多“用处”——半个月后,2月17日,金科股份成功发行一笔4年期的公司债券,所筹资金马上就要用于偿还几日后到期的“20金科01”。

作者|林乐诗

在所有房企老板里,金科股份(000656.SZ)创始人黄红云,应该是最难“捉摸”的一个。

作为早早登上福布斯富豪榜的亿万富豪,黄红云治下的金科集团,在地产行业长期盘踞前十五地位,被奉为地产圈的“西南王”。而黄红云头上也顶了N个光环:中国房地产十大风云人物、中国商业地产影响力人物、中国慈善事业突出贡献人物……但他平时生活朴实低调,没有微博等社交账号,爱跑步读书,用餐不时被人发现出入“苍蝇馆子”,行事一派风轻云淡。

黄红云,图源网络

黄红云心中真正所想,永远都不会让人一眼看穿。要不是前几年的选择和行动暴露了他的野心,大概很多人都觉得他是一个得体的成功商人。而他领导下的金科集团,也披着一层神秘面纱,流言蜚语很多。

重庆有句俗话,“到重庆去南山看夜景,到解放碑看美女,到金科买好房子”。素有“花园洋房之父”之称的金科,近年来却频频出现品质“滑铁卢”,2020年7月,金科宣布在“大本营”重庆的楼盘东悦府10栋洋房,因质量问题拆除重建。

来到2022年,这种割裂更加明显,使得这家渝派房企的真实面孔变得越发模糊和扭曲。一边是金科商票违约、因欠薪总部大楼被砸等负面消息不断传出,一边则是言之凿凿的官方回应“救火”;这边,金科刚公告仅达到75.04%完成率的年度“惨淡”销售业绩,但另一边,却意外拿下“亮瞎眼”的AAA国内信用评级。

股吧里,股民对金科集团的态度也是两极分化。只有在一点上,大家形成了共识:不要“低估”黄红云。

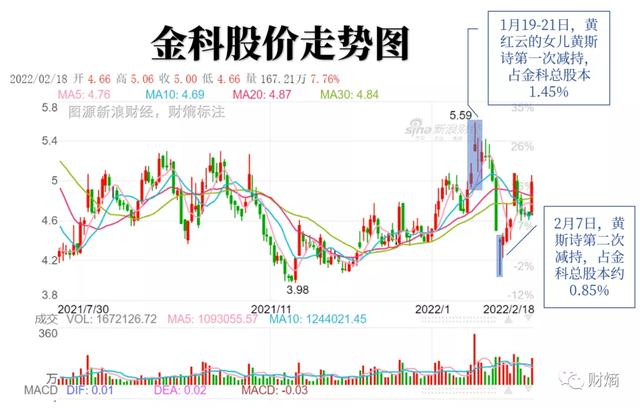

“资本高手”黄红云1月24日,金科发布了一则惹人注意的股东减持公告:实控人黄红云的女儿黄斯诗,在1月19-21日共卖出7793万股股份。

这是四年来金科首份减持通告,但在地产圈市场信心较为脆弱的当下,股东套现的做法显然有些“不合时宜”。公告显示,黄斯诗减持主要是个人资金需要,并不会影响公司控制权变化。

让股民们“意难平”的是两点:1. 减持那几天,在多重“利好”推动下,金科的股价位于半年高位附近;2. 减持前5天,公司“预先”发布了黄红云和女儿黄斯诗、前妻陶虹遐解除一致行动人关系,并和红星美凯龙(601828.SH)达成一致行动协议的公告,似乎意在为这次减持操作“保驾护航”,随后还引来深交所发函问询。

图源新浪财经

让人眼花缭乱的操作还在后面。2月7日,黄斯诗再度减持,两次共套现6亿元,至此已完全清仓了金科股份;第二天,黄斯诗宣布以个人名义借款1.2亿元给公司,执行年利率10%。

从股东变身债主,上一个比较知名的案例是FF(Faraday Future)的贾跃亭,其将个人所持的全部FF股权转入债权人信托,通过套现股权为公司输血。

在很多人看来,黄斯诗此举是“为父偿债”的“中国好闺女”行为;但也有人质疑其目的不纯,考虑到10%的年利率,“这难道不比收股息还赚钱吗?”

曾经很长一段时间内,“高位套现”在很多金科人心中是一个敏感词。更确切地说,自2015年黄红云涉嫌卷入徐翔案,这四个字成为了金科抹不去的“污点”。

时间倒回至2011年。彼时,金科集团借壳ST东源,顺利登陆深交所。当时的金科是一家偏安重庆一隅、默默无闻的中型房企,而同在山城发家的龙湖集团(00960.HK)将总部从重庆迁至北京,并在港交所敲钟,身上早已褪去“渝派”的标签,发展成为全国性的房企。

当然,金科的实力是有目共睹的。在重庆地产界有一席之地,本来就不是一件容易的事——不光要征服坡地,还要经得起房子中间穿轻轨、房顶是车道等考验。而金科是征服了重庆的“优等生”:靠山,马上就打造成了“山间别墅”;靠水,江景洋房说来就来,并成为了全国闻名的“洋房之父”。

金科并不是无意业务扩张,只是创始人黄红云似乎对资本扩张更有兴趣。而这样的野心,到上市之后才慢慢显露出来。

深交所规定,对IPO公司控股股东持有的股份,有3年的锁定期。但等到2014年,行业情绪变得低迷,金科的股价甚至比借壳上市时的水平还低。

如何在短时间内拉高股价套现?黄红云想到的办法简单、直接:蹭热点。彼时,新能源概念正是资本热点,于是,在解禁前夕,金科宣布斥资20亿元成立新能源公司,并许下业绩承诺:2015年将在新能源投资超过120亿元,3年投资500亿元。

“新概念”的火是烧起来了,但还不够旺。这时候,“股神”徐翔神兵天降,有传闻称,2015年徐翔旗下的三个营业部大举买入金科股票。不仅如此,2014年12月27日,金科宣布公司拟利用资本公积金,每10股转增14股,以未分配利润每10股送红股6股,每10股派发1.5元。

在“新能源”、“高送转”等多重利好刺激下,金科股价开始上涨,从2014年10月13日的每股2.26元,上涨至2015年4月10日的每股9.76元。也是这个时候,黄红云家族开始大规模减持、套现:2015年第一季度,黄红云的女儿、侄子套现上亿元;同年5月6日至12日,黄红云夫妇套现超过28亿元,顺利在当年的“股灾”前逃顶。

整个行动排布如行云流水般酣畅淋漓,堪称“教科书”级别的神操作。拉高股价数月后,黄红云转手收缩新能源战线,取消了业绩承诺。没有“概念”加持的金科股价开始下滑,最低时每股只有3.56元。

图源东方财富

这位读书不多的黄老板的资本运作功底,让人刮目相看。但或许,他只是比很多人更熟稔股票市场的生存规则。

类似的操作,在同年重庆当地另一家上市公司财信发展(000838.SZ)也上演。2015年上半年,黄红云以每股4元左右的价格买入财信发展的股票,成为前十大流通股股东。财信发展董事长卢生举,是黄红云的涪陵老乡和好友。

“不出意外”的,此后财信发展施展了一系列令人眼花缭乱的操作,甚至放出了收购美国芝加哥股票交易所的消息,股价最后在2016年创出了24元的新高。当然,后来收购没有成功。

玩转“高周转”,抵御“野蛮人”上市头几年,金科的业绩增速犹如坐了“过山车”。

比如2011年收入增长73.94%,2012年大幅回落至4.9%;2013年收入增长55.28%,2014年又骤降至7.80%。中央财经大学研究生客座导师马靖昊认为,这说明该公司的收入增长可能存在对单个或部分项目依赖较大的风险,也侧面反映该公司项目的储备和开发情况,还不具备长期平衡收入增速的能力。

财熵自制

玩资本是财富“加速器”,但也有“副作用”。在黄红云个人财富急剧膨胀的同时,金科的“衰败”已经遮不住了。从2011年到2015年,5年间,金科的地产主业陷入了一个发展悖论:融资、拿地大幅增加,但规模一直小幅增长,到2015年甚至还出现了倒退。

这时候,金科的门口来了一个“野蛮人”——融创中国(01918.HK)的孙宏斌。2016年,孙宏斌以40亿元的价格,拿下了金科16.96%的股份。两次举牌后,孙宏斌持有金科25%的股份,距离黄红云及其一致行动人持有的金科26.24%的股份,仅有一步之遥。

一场股权大战就此掀起。黄红云一句“金科就是我的生命”是大实话,也透出了背水一战的杀气。与此同时,在场外,地产江湖出现剧变——2017年,擅长“农村包围城市”的碧桂园(02007.HK)在全国发力,用高周转、跟投机制开疆拓土,一举超越多家房企,成为“宇宙第一房企”。

金科调整了战略,从深耕重庆到在全国126个城市“插旗”,只花了约5年时间。公司不少新增土储集中在三四线城市——虽然尚不知道是对付野蛮人的“毒丸计划”,还是向碧桂园取经的成果。

金科的“高周转”策略,可以浓缩成两个词:“1671”模式(1个月开工、6个月开盘、7个月开发贷上账、1年内现金流回正);“6789”标准(首开去化率60%、年度去化率70%、公司存销比8个月以内、竣工去化率90%)。

终于,2018年,金科在自己二十岁生日之际,成功挤入房企“千亿俱乐部”。但因此付出的代价不小:

首先,金科的负债,尤其是流动负债规模出现了飙涨。

财熵自制

其次,金科大量位于三四线城市的楼盘,销售去化依然较慢。2017-2020年,公司存货呈现快速上涨的态势,分别为1072.2亿元、1608.3亿元、2142.4亿元、2346亿元;2019年、2020年金科的计提存货跌价准备,分别达到9.81亿元和4.1亿元。

揭秘金科“藏债术”财报是一面镜子,但大多数企业都会选择加一层“美颜滤镜”。拥有出色资本运作能力的黄红云,还拥有高超的财技。

经历了3年“加满杠杆”的高周转经营,2020年夏天,当金科披露半年报时,黄红云手握糟糕的牌面。房企“三条红线”,金科全部踩中:剔除预收款后的资产负债率为74.08%,净负债率为124.62%,现金短债比0.98倍。

但半年后,在金科2021年的年度业绩会上,人们看到的却是另一番景象——在无重大经营转向,且拿地金额同比大增逾20%的情况下,金科在半年之内实现了从“三条红线”全部踩中到全部达标、由红档降为绿档的“大逆转”:剔除预收款后的资产负债率为69.85%,净负债率为75.07%,现金短债比1.34倍。

金科是怎么做到的?恐怕依然是地产界的“未解之谜”。要说千亿债务就这么凭空消失,不太现实,剩下的可能解释是:藏债。

财熵对金科的历年财报进行了梳理,对照后发现有四项数字值得关注:增幅异常的“其他应收款”(资产,占总资产比例6.97%)、降幅异常的“其他应付款”(负债,占总资产比例5.40%)、增幅异常的“其他权益工具”(权益,占总资产比例0.56%),以及和损益(占净利润38.03%)严重不匹配的“少数股东权益”(占净资产105.16%)。

而这,分别对应了金科近年来越发频繁的三项操作:合作开发项目、对子公司的融资担保、发行永续债。

金科合作拿地开发的项目非常多,很多项目公司可能在报表中归入到“少数股东权益”和“资本公积”内。将负债率较高的子公司剔到表外,这是最近两年被房企用于“藏债”的非常规操作。这一点,财熵在以往关于中国奥园(03883.HK)、花样年(01777.HK)的报道中都提过。

至于 “其他权益工具”的激增,金科财报显示,主要是发行永续债的规模有所增加。需要注意的是,这项数值是2020年下半年突然增加的,在此前三年,该项按年同比都是呈下降趋势,降幅分别为41%、0%、53%。公开资料显示,至2021年三季度末,金科的永续债高达42.63亿元。

最后,针对同比变动异常的“其他应付款”和“其他应收款”,财报主要指出是联营合营公司的调用资产和投入资金增加,这和金科频繁的担保操作有关——去年集团一共发出9次增加担保额度的公告。为子公司贷款提供担保属于上市公司的“信用贷”,一般借款利率较低,程序相对简单,而且类似融资不会被算入“三条红线”,所以深受房企喜爱。

但这类融资一般比较隐蔽,网易“清流”曾在2021年一篇报道中披露过其具体手法——金科为成立不久的子公司或参股公司的融资提供了连带责任担保,但是短时间后就以调取富余资金的名义从这些子公司中挪出了大笔资金,并把这些子公司移出报表。

例如,重庆金煜辉房地产开发有限公司,成立于2019年6月6日,金科占股50%并纳入为表内公司;2019年7月7日,金科为金煜辉公司提供3.5亿元融资提供连带责任担保;2020年1月14日,金科从金煜辉公司调取富余资金3.5亿元,无息,彼时这家公司的营业收入为0元;2020年年内,金煜辉公司被以“相关补充约定”名义移出表内,成为金科参股公司。

通过对子公司的内外腾挪,金科不仅完成了表外融资,还增加了现金流,代价只是两笔分别是8%或10%的利息成本。

据统计,仅2020年,金科发布8份股东大会决议,从数十家控股子公司调取富余资金,总金额超过105亿元。往前一年,金科从项目公司调取资金数额更大,总计155亿元。再加上2018年调取的20亿元,金科近3年从项目公司调取的资金高达280亿元。

进入2022年,金科担保融资的频率并没有减少。财熵发现,开年至今短短一个半月,该公司就因增加担保额度开了三次临时股东大会,合计对17家参股公司或子公司增加76.03亿元的担保额度。

光鲜的AAA评级背后或许,金科真正的“账本”,所有表内表外负债合计规模,只有黄红云以及一些内部高层才清楚。

从公开资料上得知,金科起码在短期内仍承受不小的资金流压力。截至2021年9月底,金科尚有46.35亿元的短期借款、166.51亿元的一年内到期的非流动负债金额、约296.42亿元的现金及现金等价物余额。

1月27日金科总部被砸,图源网络

地产行业在这个寒冬面临 “钱紧”,早已不是什么秘密,对于将2021年销售业绩目标下调、最终仍只完成了75%的金科来说,面临的挑战尤其艰巨。

但令人有些错愕的是,1月底,金科成功拿下了一份AAA信用评级,由中诚信国际出具。

图源金科官方通告

简单解释一下,常规意义上来说,债券评级分为ABCD四个等级,A级最高,D级最差。而A级里面,按照信用评级的高低,又细分成AAA 、AAA、AA 、AA、A ……

距离评级“天花板”AAA 仅一步之遥的AAA评级,一般被认为是“信誉极好”的标志。这个评级,也频频被金科拿来,用作回击资金链危机传闻的有力“盾牌”。

但财熵也注意到,中诚信近期对部分企业给出的初始主体评级,几乎都在AA级以上。比较有意思的是,2020年7月,中诚信国际和联合国际给佳兆业(01638.HK)出具了AA 的评级,但如今该房企正陷入危机;而最早被媒体曝光违约的房企——泰禾集团(000732.SZ)、华夏幸福(600340.SH),外评机构也直接给出AA 的评级。

大家资产管理有限责任公司信用评估部总经理李志博介绍,目前,外部机构评级的级别基本上只分布在AAA、AA 和AA这三个等级中,级别“虚高”且缺少区分度:“近年来,AAA级企业多次出现风险事件,客观上也印证了外评质量不佳的问题。”

尽管“含金量”存疑,但无论如何,在地产市场心理脆弱的当下,一个能“稳住信心”的AAA评级,积极作用不言而喻。

而且,对于金科来说,这个AAA评级似乎“意在沛公”——2月17日,金科成功发行4年期15亿元公司债券,票面利率8%,筹得的所有资金,马上将用于偿还于2月10日到期的“20金科01”,到期金额约19亿元。一进一出,“时间把控”得刚刚好。

接下来的4月30日,将是金科公布2021年成绩单的日子,可能也是黄红云施展财技的机会——很多业内人士早早就打下“预防针”:今年各大房企的财报将“很难看”。

去年3月的房企年度业绩会中,乐观者“唯二”:除了对房地产业“永远热爱、永远热泪盈眶”的孙宏斌,与他所见略同的,只有他昔日战场上的对手黄红云。在那场业绩会上,黄老板重申了这家房企雄心勃勃的计划:2025年,4500亿元。也就是再造一个金科。

如今,一年过去了,孙宏斌预见了“惨烈”的2021下半年,只是没有迎来融创的“盛世年华”,目前仍在还债、促销、保交付中抽不了身;至于曾叱咤二级市场的黄红云,才刚刚渡过一劫,抬头一看,距离4500亿元的梦似乎越来越远了。

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com