利润表的管理(管理用利润表的编制)

管理用利润表是以传统利润表为基础,将原计算的损益划分为“经营损益”和“金融损益”两类。调整之后,可以帮助企业了解经营财务杠杆,更好地分析利润驱动因素。

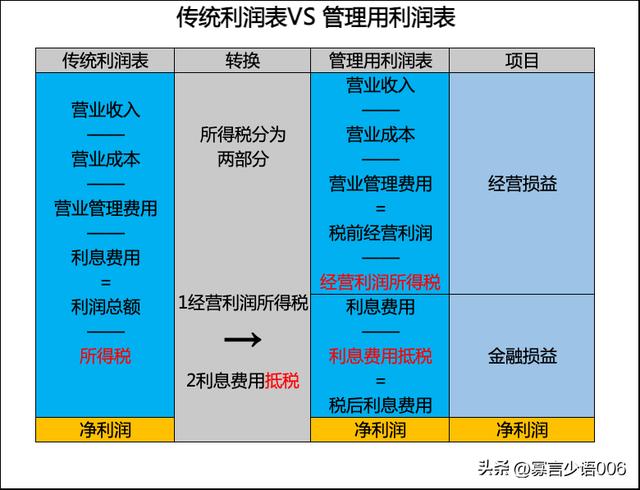

一、图示传统利润表VS 管理用利润表

净利润=经营损益 金融损益

=税后经营净利润—税后利息费用

=税前经营利润*(1—所得税税率)—利息费用*(1—所得税税率)

三、管理用利润表的编制:1、税前经营利润

减去:2、经营利润所得税

等于:3、税后经营净利润

等于:经营损益=1-2=3

4、利息费用

减去:5、利息费用抵税

等于:6、税后利息费用

等于:金融损益=-(4-5)=-6

7、净利润=3-6

四、管理用利润表的公式:1、经营损益=税前经营利润*(1-所得税税率)

=净利润 税后利息费用

=税后经营净利润

2、金融损益=—利息费用*(1-所得税税率)

=—税后利息费用

说明:

利息费用=财务费用 金融资产减值损失—金融资产公允价值变动收益—金融资产投资收益

3、净 利 润=税后经营净利润—税后利息费用

=金融损益 经营损益

本文由“寡言少语006”原创,欢迎关注,带你一起长知识!

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com