蜗牛想回家了:蜗牛等不及了

在我们的传统观念中,蜗牛往往有“积跬步以至千里”的意象,虽然节奏缓慢但一步一个脚印努力前行。

苏州蜗牛数字科技股份有限公司并不像手游浪潮中依靠一两款游戏成功上市发家致富幸运儿,从2012年-2018年先后多次递交申请书谋求登录深交所创业板未果。从端游、页游、手游业务全涉及,VR也不甘示弱,甚至还通过蜗牛移动涉足通信虚拟运营业务,眼瞅着业绩从高速增长到波澜不惊,上市的梦想终未能实现。

转投纳斯达克,成了蜗牛的下一跃。

近日,蜗牛游戏(NASDAQ:SNAL,Snail Games USA)在美国证券交易委员会披露招股书,准备在纳斯达克上市。目前,已经启动招股,申购价格区间为4.00美元/ADS至6.00美元/ADS。

美国蜗牛成立于2009年,是苏州蜗牛的子公司,之前的主要业务是负责端游在Steam等平台的全球发行。为了上市,2022年,苏州蜗牛数字实施了分拆,股东按照比例获得了美国蜗牛游戏公司的普通股。分拆完成后,美国蜗牛成为一家独立的美国国内实体。蜗牛称,此次分拆就是为了IPO,两者公司结构与其各自的客户群和公司发展战略保持一致。

波折与反复调整虽然创始人石海曾说过“不以蜗牛的上市与否为成功的标准”,但蜗牛十几年的一系列操作都是为了谋求上市而服务。

2008年,石海(当时还叫蜗牛电子)接受了新浪科技的采访,有这样一个问题“2006年底你们提出要在两年内到纳斯达克上市,后来你又称形势发生了很大变化,现在又有消息称你们已经为今年在创业板上市准备文件了,请您谈谈上市计划的最新动态。石海:现在还不能讲太多,大概在8月份吧,我们会有确定的消息披露。”

按照石海当时的说法,2007年蜗牛就已经实现了利润3千多万,预计2018年全年利润接近9千万,收入接近2亿。

然而金融危机破碎了这一次的踌躇满志,2012年-2018年,蜗牛和它的招股书成了深交所的常客。

业绩风光的时刻,蜗牛错过了机会,在2013年提交招股书时,其前两年都处于净亏损状态,虽然依靠《九阴真经》的端游实现了1.25亿规模的净利.但和大多数游戏企业的问题一样,过度依赖单款产品(占营收超过七成)依旧成为蜗牛上市的隐患。

国内第一次折戟后,蜗牛选择的做法是扩大业务面,逐步转型手游的同时,虚拟运营商、游戏手机、VR都成为新的目标。例如2014年,蜗牛和联通独家合作发布了虚拟运营商品牌“免”品牌,包括采用170号段的售价999元的Sim卡“免”卡,以及免商店等。在发布会中,蜗牛移动表示,“免”卡将在采用免话费送流量的市场推广策略,具体为开卡半年内国内(不含港澳台地区)所有语音通话费用全免,并且在半年内赠送3个G的国内移动流量,流量如果未使用完,两年内不会清零。当时据蜗牛方透露,免商店的用户周活跃在30%左右,相对其他渠道平均9%的水平较高。

回头来看,后两者似乎在当下依然有潜力挖掘,蜗牛的眼光具有前瞻性。但可惜的是,或许是为了上市而行动过于功利的影响,东一榔头,西一棒槌的结果只留下了遗憾。

2015年重启IPO失利之后,苏州蜗牛进入了修炼内功的蛰伏期,大力发展手游业务。直到2018年1月,苏州蜗牛向证监会提交了更新后的招股书,继续目标A股。

当时的招股书显示,2014-2016年,蜗牛数字的营业收入分别约为6.6亿元、16.9亿元、26.6亿元,净利润分别约为8875.5万元、1.5亿元、2.5亿元。2017年1-9月,蜗牛数字营收约为19.8亿,净利润近1.8亿元。

以现在的眼光来看,蜗牛不止是业绩数字,在目标市场和业务分布上相比之前健康许多。2017年1-9月,蜗牛数字的游戏收入约为15.5亿,占总收入的78%左右。其中,手游收入最高,超过8.3亿;客户端游戏紧随其后,营收7.1亿左右,两者稳定发展。

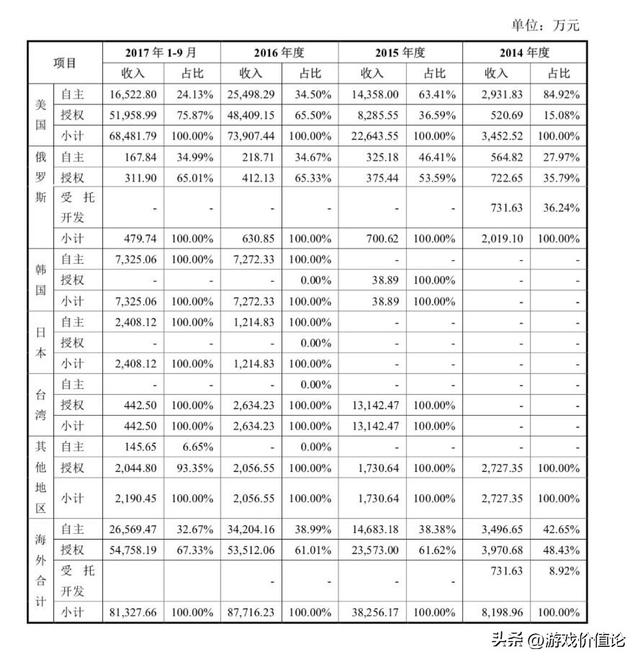

对于当下热门的出海,2017年1-9月,蜗牛海外营收达到8.1亿,占总营收的41%左右,并在美国、俄罗斯、韩国、日本等地区设立了子公司,进行游戏自主运营;在东南亚、台湾、欧洲等地,通过授权当地游戏运营商的形式进行授权运营。

此外截至2017年9月30日,蜗牛数字及其子公司共拥有员工 2287人,其中研发人员有1372人,占员工总人数的近60%。2014-2016年,研发费用分别约为:1.6亿、2亿、2.8亿,研发费用在逐年上涨,并把VR项目新增为募集资金的用途,计划投入2.2亿。

账面上看,这些都是游戏企业积极发展的信号传递,然而即便做到如此,游戏市场环境的激烈变化依旧让这次尝试折戟。

心灰意冷的蜗牛不再执着于国内,为了实现上市的最终目标,目光重新投向纳斯达克(哪怕是前十年游戏公司都选择退市回来),海外业务发展积累下的分拆成为了这次选择的伏笔。

业务的分拆和问题的轮回上文提到,美国蜗牛此前主要负责蜗牛端游的海外业务。2018年的招股书显示,蜗牛海外营收最主要的就是美国市场,收入占比接近85%。

虽然根据介绍美国蜗牛自主研发的游戏作品包括PC端游、移动端游戏、网页游戏、主机游戏、AR/VR游戏等多个领域,但从分拆后的业绩指标来看,其实还是以海外端游为主,核心手游业务依旧保留在苏州蜗牛上。

想要迎合西方市场的青睐,走传统欧美游戏厂商的路线,专攻专攻主机和PC平台。美国蜗牛的产品主要通过Xbox Live和Game Pass、PlayStation Network、Steam等购买、访问和运营。截至2021年12月31日的2021年度,91%的收入来自此类平台。

然而这种分拆依旧把以前蜗牛经历过的问题重新暴露。

首先是对于单款产品的过分依赖,报告期内,收入主要由端游《方舟:生存进化》贡献。2019年至2021年,占比80.5%、89.5%和90.7%。

其次是业绩下滑,招股书显示,美国蜗牛在2019年、2020年和2021年的收入分别为8630万美元、1.25亿美元、1.07亿美元,年复合增长率为11.2%;净利润分别为-1520万美元、2980万美元和790万美元,调整后EBITDA分别为-1510万美元、3920万美元和2550万美元。2022年上半年收入为4350万美元,同比减少26.02%;净利润为480万美元,同比减少64.71%。

美国蜗牛在招股书中称,随着销售水平恢复到历史水平,售出的单位数量减少,且2021年不再发生平台提供商促销活动。而2022年上半年收入下滑,主要是由于与ARK(即《方舟:生存进化》)相关的收入下降。此外美国蜗牛的研发投入逐年下滑,2019-2021每年减少60万美元。

简而言之,《方舟:生存进化》的销售周期和生命周期都要打个问号,急需新的接棒者。但逐步削减研发投入传达的并不是个积极信号。

可以说和2018年的招股书相比,美国蜗牛的这份槽点颇多,远不如前者健康,但对于执着于上市证明自己的蜗牛而言,问题也好,外界看法也罢,似乎都不那么重要。

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com