安踏盈利能力出现的问题(安踏体育分析报告)

(报告出品方/作者:中信证券,冯重光、郑一鸣、郑逸坤)

品牌介绍:深植专业运动基因,安踏引进实现高速增长品牌历史:专业滑雪品牌起家,近 90 年专注高端运动产品

专业滑雪服饰起家,近 90 年来专注高端运动产品。迪桑特品牌前身成立于 1935 年, 起初公司自滑雪服装产品起家,借助札幌东奥契机推出一系列专业滑雪产品。在此后的近 90 年时间内,公司不断保持锐意进取,在高性能运动服饰上不断保持创新势头,逐步成为 全球知名专业运动品牌。目前公司拥有滑雪、高尔夫、ALLTERRAIN 全地形机能、跑步、 综训与运动生活六大场景产品系列。

公司发展历史大致分为四阶段:

1) 1935-1979 年,滑雪服装产品起家:1935 年,公司创始人石本他家男创立公司 前身;1954 年,日本首位专业滑雪运动员 Kazuyoshi Nishimura 受邀担任品牌顾问,在滑 雪服产品领域打下坚实基础;1968 年,公司正式采用目前象征滑雪技术的 LOGO;1970 年,迪桑特通过风洞测试推出首款立体剪裁的速降滑雪赛服。1972 年,借日本札幌首次 举办冬奥会契机,迪桑特推出一系列滑雪产品,其中 MAGIC SUIT 运动套装凭借领先的面 料科技,帮助运动员取得优异成绩。

2) 1980-1999 年,锐意创新的黄金时代:80 年代起,迪桑特通过持续创新,将速 滑服采用的空气动力学技术应用到其他运动项目,先后为短道速滑、日本珠峰登山队、自 行车等项目提供高性能运动服饰。在此期间,公司推出 Solar α保暖夹克、联名针织滑雪 服亮相巴黎时装展、并成为加拿大国家速滑队装备赞助商。

3) 2000-2009 年,聚焦高科技和经典设计:公司保持此前产品上不断创新的势头, 先后推出钛材质 Titanium Thermo 夹克、超轻 EKS Thermo 夹克、Cosmic Thermo 太空 保暖夹克和革命性服饰水沢羽绒服等。此外,公司合作服装大师 Eiko Ishioka 为其高端运 动科技产品注入了独特的艺术气质。

4) 2010 年至今,ALLTERRAIN 等系列开启新时代:2010 年,公司推出 E-liner 运 动紧身衣,在温哥华冬奥会上获瑞士高山滑雪队、加拿大速滑队和滑雪队等多名队员穿着。 此后,公司先后推出 ALLTERRAIN 高端机能系列、Tough 衬衫系列、Genome 高性能紧 身衣等产品,并推出功能强大且外观简洁的 S.I.O.裁剪理念。2016 年,迪桑特品牌正式进 入中国大陆市场。

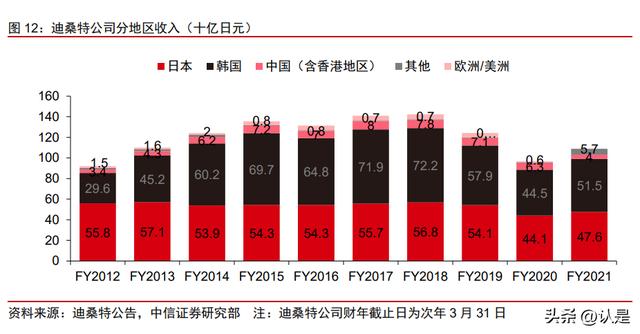

迪桑特公司采用多品牌经营战略,2021 财年收入 1089 亿日元(约合人民币 63.6 亿 元)/ 13%。迪桑特公司除自有主品牌迪桑特外,先后代理多个全球运动品牌。目前公司 自有品牌迪桑特收入占比 43%,为第一大收入来源。2015 财年以来,公司收入增长有所 放缓。此后在 2020 财年,受全球疫情蔓延影响,公司收入有所下滑,全年实现营业收入 967 亿日元(约合人民币 61.8 亿元),同比-22%,其中迪桑特品牌收入 415 亿日元(约合 人民币 26.5 亿元),同比-20%。2021 年公司营收回升至 1089 亿日元(约合人民币 63.6 亿元),同比 12.5%。

日韩为主要收入贡献地区,2021 年韩国收入止跌回升。近年来,公司来自日本地区 收入基本保持稳定,韩国地区收入贡献快速增长,于 2014 财年成为第一大收入贡献地区。 2019 年,受日韩贸易战影响,韩国民众发起抵制日货行动,公司韩国区收入有所下滑。 此后在疫情蔓延下公司韩国区收入出现进一步下滑,2020 财年公司日本/韩国区分别实现 收入 441/445 亿日元(约合人民币 28.2/28.4 亿元)。2021 年,伴随各地消费复苏,日本/ 韩国区分别实现收入 476/515 亿日元,韩国区收入止跌回升。

韩国区曾为迪桑特品牌重点发力市场,目前各地区增速分化。目前公司迪桑特品牌在 中国大陆及港澳地区由合资公司运营,暂未并表。而韩国曾为迪桑特品牌重点发力地区, 通过开设韩国釜山创新中心品牌在产品和营销上融入当地特征。经过十多年的运营,韩国 市场已成为迪桑特品牌主要销售市场。但受日韩贸易摩擦与疫情影响,近年来迪桑特韩国 区收入有所下滑。2020 财年,迪桑特品牌在日本/韩国区分别实现收入 143/241 亿日元(约 合人民币 9.1/15.4 亿元)。2021 财年,迪桑特品牌在两地收入均有所复苏,日本/韩国区分 别实现收入 171/267 亿日元。

国内市场:安踏获得迪桑特国内经营权,打开新成长曲线

2016 年安踏体育获中国大陆及港澳地区独家经营权,成立控股合资公司切入高端运 动市场。安踏体育于 2016 年与伊藤忠与迪桑特成立合资公司,获迪桑特品牌中国大陆及 刚好地区独家经营权。安踏以 1.5 亿元人民币对价占合资公司 60%股权,伊藤忠与迪桑特 全球分别持股 10%与 30%。安踏经过此前 FILA 成功运营经验的积累,收购迪桑特经营权 切入高端运动市场,打开新的高潜力成长曲线。

迪桑特全球看好中国区域发展前景,注入 IP 资产提升 JV 持股比例。2020 年,经历 合资公司 JV 数年的高速增长后,迪桑特全球看好品牌在中国的发展前景,将原本持有的 迪桑特中国 IP(含商标和其他知识产权)的 90%资产注入到合资公司内,并提升持股比例 至 40%。

经营表现:国内市场迪桑特品牌高速增长,年化增速达 100%

国内市场品牌销售额年化增速达 100% ,门店数量&店效稳步提升,2019 年已成功 盈利。自 2016 年迪桑特品牌正式进入中国大陆及港澳地区以来,销售额始终保持高速增 长。2020 财年迪桑特品牌销售额已达到 14.3 亿元,2021 年收入约 27 亿元,2017 年至 2021 年销售额年化增速达 100% ,我们预计 2022 年收入约 33 亿元-35 亿元。同时公司 门店稳步扩张,截止 2021 年底门店数量仅 182 家,2022H1 门店数量持平。高速增长的 背后来自经营质量的持续提升,店效在开业后仅 1 年的 2017 年即达到 50 万元/月,持平 当时 FILA 门店店效。2019 年,迪桑特品牌已成功实现盈利,此后店效继续保持稳步提升, 2022 年平均店效达到 130 万元/月左右。

韩国发展:棒球&高尔夫切入利基市场,本地运营契 合当地偏好韩国运动鞋服市场 2010 年开启高速增长,头部品牌错失机遇使集中度下降。根据 Euromonitor 数据,受众多大型运动赛事催化,韩国运动鞋服市场自 2010 年起开启高速增 长,2011 年增速达 21%。同时由于耐克与阿迪达斯等头部运动品牌当时战略重点未放在 韩国市场,导致头部品牌市占率集中度于 2011 年起有所下滑。

把握市场扩容&头部品牌忽视机遇进入韩国市场,品牌收入&门店数量快速成长。在 此期间,迪桑特品牌把握韩国市场快速扩容与头部运动品牌忽视韩国市场的机遇,通过成 立韩国子公司在当地快速进行门店建设。2014 年韩国地区门店数量已达到 198 家,随着 迪桑特高尔夫门店的开始,2019 年门店总数达到巅峰时的 294 家,同时收入同步出现快 速成长,2018 财年收入高点达 438 亿日元(约合人民币 26.5 亿元)。

进入之初连续赞助多家棒球队伍,快速获得专业背书,并打响品牌知名度。迪桑特品 牌在进入韩国市场之初即在棒球运动上重点发力,品牌在 2010-2011 赛季通过赞助 LG Twins 棒球队的队服而一举成名,其品牌标志性的“下坡”LOGO 使其辨识度大幅提升。 此后,公司先后在 2011-2013 赛季成为乐天巨人棒球队的球衣赞助商,赞助高阳 Wonders 棒球队,并在 2016 赛季开始赞助三星雄狮棒球队。一系列棒球领域赞助既帮助新进入韩 国的迪桑特品牌获得专业性背书,同时打响了品牌知名度。

明星运动员代言切入高尔夫运动,顺利开启新增长曲线。迪桑特于 2015 年正式推出 “Descente Golf”子品牌,并在韩国市场开启运营。通过寻找韩国明星高尔夫运动员代言, 并与职业球员反馈服装设计意见,高尔夫品牌产品解决了职业球员挥杆过程中不适带来的 痛点,同时兼具时尚与美观。韩国市场中,迪桑特高尔夫子品牌成功成为新增长曲线,第 一年门店数量即达到 55 家,并持续快速增长。

设立迪桑特韩国釜山创新中心,研发设计契合当地偏好。迪桑特于 2018 年设立韩国 釜山创新中心,研发中心针对韩国本地偏好,进行相应的产品调研与设计,目前迪桑特韩 国已融入韩国本地特征,推出韩国本土设计款式,契合本地消费者习惯与偏好。

中国市场:成功并非一蹴而就,产品/品牌/营销/渠道 三阶段持续进步中国已成为迪桑特品牌最大市场,但蓬勃发展并非一蹴而就。回顾迪桑特发展历史, 2016 年进入国内市场之初,品牌重点定位滑雪与高端健身,故品牌影响力仍维持在小众 范围内。2018 年起,品牌影响力逐步放大并开启高速增长之路。中国市场于 2021 年销售 额达约 27 亿元,预计已成为品牌最大市场。作为在国内至今运营仅 6 年的高端运动品牌, 迪桑特取得了十分亮眼的成绩。但我们认为,迪桑特在中国市场近年来的蓬勃发展并非一 蹴而就,而是通过在产品/品牌/零售等方面持续调优而实现的。

迪桑特 1.0:顶级产品为基,扎根滑雪&对标 UA 快速起步

迪桑特 1.0 时代(2016-2017 年):首批门店扎根东北地区,深植专业滑雪运动 DNA。 在迪桑特进入大陆地区之初,品牌便利用历史深厚的滑雪基因扎根专业滑雪运动市场,首 批门店即开设在冰雪运动氛围浓厚的东北市场。早在 2016 年,迪桑特已与吉林松花湖滑 雪场合作,举办 VIP 跨年滑雪之旅。截止目前东北地区门店密集,仍为迪桑特重点布局市 场,在主要大型滑雪场与附近城市设有迪桑特门店布局。

敏锐捕捉高端健身市场机遇,对标 Under Armour 快速起步。迪桑特品牌 2016 年进 入中国之初,虽立足滑雪基因,但敏锐地捕捉到了 Under Armour 在高端健身市场快速增 长的机会,同时融合自身长期以来在产品的裁剪 科技面料等功能属性上的积累,凭借一 系列顶级产品在高端健身市场中快速成长。

顶级产品为基,功能属性为早期迪桑特产品力核心。迪桑特主要产品定价领先 Under Armour、哥伦比亚、The North Face 等运动品牌,羽绒服部分高端产品定价接近万元。 根据我们进行的草根调研得到的信息与对迪桑特天猫旗舰店产品评论进行的词云分析,迪 桑特消费者愿意付费的关键因素即为产品体现出的品质感与舒适感。

功能属性源于产品研发长期投入,科技面料 顶级裁剪持续传达品质感与舒适感。迪 桑特自成立以来即高度重视对产品功能属性的研发投入,公司以专业滑雪运动起家,后逐 步拓展至其他运动领域。具体来看:

公司长期以来在科技面料领域持续积累,先后推出 Solar α保暖面料、钛材质 Titanium Thermo 面料、超轻 EKS Thermo 面料、Cosmic Thermo 航天级面料、 Tough 面料等。多种科技面料的应用使得公司产品外套产品防风拒水,贴身产品 弹力速干,满足消费者对产品功能属性与品质感要求。

专业运动要求降低风阻,裁剪技术不断创新。公司曾多次为顶级运动员提供比赛 服装,由于专业运动对风阻有一定要求,公司通过风洞测试不断调整产品裁剪方 式。早在 1970 年公司即研发出首款立体裁剪滑雪服,此后公司不断坚持创新, 在无接缝、热熔接等技术不断突破。2015 年公司推出研发推出 S.I.O.裁剪理念工 艺,将衣物前身、后背与衣袖连为一体,产品外观简洁、挺阔有型,同时满足消 费者舒适性要求。

融合多项技术推出 ALLTERRAIN 系列旗舰产品,多次获得 ISPO 博览会金奖。公司 融合裁剪与面料等多项技术推出 ALLTERRAIN 系列旗舰产品,其中水沢羽绒服产品结合 非缝纫热熔胶贴合技术,使羽绒服具有防水功能,并减少因绗缝针线而造成的钻绒现象。 多年来,公司凭借该系列产品多次获得运动服装届的顶级展会 ISPO 博览会金奖。 产品设计&供应链快速落地,本土款式占比不断提升。凭借安踏集团在设计与供应链 领域的长期储备,公司快速搭建起中国设计师团队,与韩国、日本等多地设计团队共同推出部分产品。由于进口产品存在一定关税导致价格较高,同时进口所需时间导致周转时点 难以判断,结合国内设计师可以更好匹配市场需求。自进入中国以来,迪桑特本土生产产 品占比快速提升,已由早期的 30%提升至 2021 年的 85%水平。

迪桑特 2.0:品牌逐步出圈泛运动精英人群,营销/品牌/产品迅速进化

迪桑特 2.0 时代(2018-2019 年):品牌逐步出圈泛运动精英人群,营销/品牌/产品迅 速进化。2018 年起,迪桑特品牌敏锐捕捉到了国内精英人群对于个性化运动需求,在目 标客群、营销手段、品牌形象与产品系列上快速进行调整,实现迅猛发展。

目标客群:夯实高端专业定位后,逐步向泛运动精英人群出圈

在国内市场,迪桑特在起步阶段坚持相对小众的滑雪、专业健身等专业运动品牌定位。 此后,迪桑特品牌敏锐捕捉到了国内精英人群对于运动品牌个性化的需求,通过一系列宣 传与互动,品牌成功实现向泛运动精英人群的突围。2020 年迪桑特典型顾客在 35 岁以上, 男性占比约 60%,多为金融、IT 与创业者等行业精英,重视健康生活与产品的功能性和时 尚性。

营销手段:契合明星助力品牌出圈推广,运动员&关键赛事赞助背书专业性

明星代言人展现精英特征,契合目标客群偏好。公司于 2018 年起首次尝试进行明星 代言,中国区官宣合作吴彦祖。此后于 2019 年签约女子系列代言人辛芷蕾,进一步拓展 女性消费者客群。此后,2021 年 9 月,迪桑特官宣品牌代言人陈伟霆;2022 年 1 月,公 司签约品牌代言人彭于晏。四位代言人年龄均在 35 岁以上,均展现运动精英形象,其中 陈伟霆担任 2022 年北京冬奥会滑雪运动推广大使,符合公司目标客群偏好。

稀缺冰雪运动赞助历史,持续背书品牌专业性。在国内市场,公司是少有的历史上曾 经长期合作国际顶尖专业冰雪队伍的运动品牌。公司自 1978 年起,即与瑞士高山滑雪队 开展合作,此后还先后成为加拿大与西班牙滑雪队、德国雪车雪橇队等的官方赞助商。1980 年公司赞助的美国速滑明星 Eric Heiden 曾身着迪桑特比赛服获冬奥会五枚金牌。长期以 来稀缺的冰雪运动赞助历史不断为品牌的专业性进行背书。

2019 年把握机遇,赞助佘山高尔夫世锦赛顶级赛事。世锦赛-汇丰冠军赛作为世界年 度高尔夫锦标赛中的最后一站,也是唯一在中国乃至亚洲举办的高尔夫世界锦标赛,在国 内高尔夫领域具有极高知名度。2019 年该比赛于上海佘山国际高尔夫俱乐部开赛,迪桑 特把握机遇,赢得该赛事服装领域独家赞助权。

展板/着装/现场观众互动,实现国内高尔夫领域高效曝光。作为 2015 年成立的产品线, 迪桑特高尔夫当时在国内知名度仍相对较低。借助此次赞助机会,迪桑特利用比赛场地与 采访背景的展板以及比赛工作人员的迪桑特着装,对品牌进行了全方位曝光。此外,公司 还在现场搭建展台,邀请知名代言球员 Danny Willett 与比赛观众进行签名互动等,并在现 场展示与售卖产品。凭借上述举动,迪桑特成功实现对国内高尔夫领域的受众进行高效曝 光。

产品系列:加大都市机能/运动生活产品布局,适应客群变化

适应目标客群需求变化,加大都市机能/运动生活产品布局。自品牌逐步向泛运动精英 人群出圈后,迪桑特也加大了都市机能与运动生活系列的产品布局。2018 年官宣吴彦祖 代言时,即穿着主推款 DUALIS 都市机能系列。此外,公司还加大泛运动精英人群日常穿 着更广的运动生活系列产品。

迪桑特 3.0:渠道形象持续升级,时尚设计&女子系列提升商品宽度

迪桑特 3.0 时代(2020 年至今):渠道形象持续升级,商品宽度持续提升。2020 年至 今,经历疫情考验,迪桑特品牌再次调整开店模式,进一步注重品牌形象与品牌定位,在 上海新天地、正大广场、北京三里屯等地标商圈开品牌形象大店,追求高质量增长。同时 在大店中,商品进一步提升时尚属性,增加综训、跑步、滑雪、女子系列等商品宽度,进 一步提升覆盖客群面积。

渠道聚焦高线城市,楼层下探与门店陈列强化品牌体验

门店铺设稳步推进,核心聚焦一二线城市与东北市场。自进入国内市场以来,迪桑特 线下门店拓展始终较为稳健。截至 2021 年末,经营 5 年的迪桑特品牌在国内仅开设 182 家线下门店。同时在城市布局上保持稳步推进,目前门店主要集中在东北地区与其他地区 的一二线城市中,沈阳/长春/哈尔滨分别拥有 12/9/9 家门店,北京/上海/深圳/成都/重庆各 拥有 22/14/8/12/9 家门店。

顶尖商圈楼层下探,底层大店树立高端品牌形象。具体到各个城市,迪桑特门店选址 主要聚焦在核心商圈处,迪桑特品牌已占据多个城市的恒隆广场、王府井、万象城等优质 购物中心,核心大店面积多在 300 平米以上,部分旗舰店面积接近 1000 平米。近年来公 司新开门店所处楼层不断下探,由原先的运动品牌楼层逐步移动至奢侈品、体验店等所处 的低楼层。公司早期开设北京西单、上海环贸 IAPM 与久光百货店均处于 4-5 层专业运动 区域。2020 年来,公司连续在北京三里屯、上海正大广场、新天地等开设一层概念店、 临街门店等,通过亮眼大店树立高端品牌形象。

门店陈列展示深厚品牌底蕴,不断强化品牌认知体验。在具体的门店陈列与展示上, 迪桑特凭借深厚品牌底蕴,不断展示品牌历史中滑雪与专业运动的底蕴。以 IAPM 门店为 例,独特装修的 D 形空间设计灵感来源于品牌高端运动服饰研发设计时所用的风洞实验室, 同时也巧妙契合迪桑特品牌名称。同时在进门处展架陈列专业滑雪形象,不断强化消费者 对品牌滑雪相关历史与高端专业户外的认知。

时尚设计&女子系列不断扩容,商品宽度持续提升

跨界时尚联名 Amer 旗下联名合作,不断拓展女子/时尚/运动生活新领域。迪桑特通 过不断合作优质设计师与跨界联名快速在时尚等领域进行拓展。2020 年,迪桑特与日本 设计师品牌 ZUCCa 联名,推出女子运动系列产品,并邀请辛芷蕾代言,快速拓展女子产 品系列,目前女子产品在高尔夫与运动生活等系列中所占比重已较大。2020 年冬季,迪 桑特首次与奢侈品品牌 DIOR 联名,推出滑雪限定系列产品。此后迪桑特先后与兰博基尼 等品牌跨界联名,不断提升产品时尚度与知名度。2021 年,迪桑特与安踏旗下 Amer 滑雪 装备品牌 Atomic 进行联名,展现与集团协同效应。此外,为顺应中国市场需求,迪桑特 也首次推出单板滑雪服饰系列。

迪桑特的成功,再次验证安踏集团品牌孵化和运营能 力如何看安踏集团对迪桑特品牌在中国成长的助力?安踏集团在 FILA 的成功孵化后, 再次在迪桑特品牌上开启了新增长曲线,我们认为迪桑特的成功也绝非偶然,其背后体现 的是安踏成熟的品牌孵化方法论与多品牌运营能力:

①甄选深厚底蕴品牌孵化,恰当时机进行布局。从 FILA 到迪桑特,再到 Amer 旗下 的众多品牌,无一不为具有丰厚历史底蕴,且大多处于生命周期上升阶段,位于景气上行 的运动赛道。且迪桑特与 Amer 旗下品牌布局时点提前,均受益北京冬奥。以迪桑特为例, 作为拥有近 90 年历史的高端专业运动品牌,迪桑特本身具有悠久的历史和深厚的品牌资 产。在进入中国前,凭借在产品上的不断创新、专业运动领域的不断曝光,迪桑特品牌在高端专业运动领域已具有较高知名度。根据 Google 搜索指数,迪桑特此前在全球范围内 搜索热度与著名高端户外品牌始祖鸟接近。

②专业直营零售赋能,具备稀缺的多品牌运作能力和经验。回顾本土服装品牌发展历 史,安踏是唯一证明自己有能力成功收购并运营超过 100 亿级别品牌的公司,从 FILA 到 迪桑特,公司积累了丰富的多品牌培育和直营渠道运营经验。 迪桑特成立之初坚定全渠道直营,有能力对战略快速调整,且渠道资源助力品牌打包 进驻商圈。考虑到安踏集团此前已有 FILA 直营渠道成功运营经验,作为高端专业运动品 牌,迪桑特在成立之初即坚定全渠道直营战略,因此有能力对战略快速调整。凭借安踏集 团多品牌运营的成功经验,公司已拥有专业运动、时尚运动、户外运动三大品牌群积累, 同时在商场入驻与优质点位谈判上拥有丰富的经验。在此基础上,安踏从集团层面将几个 优势互补的品牌打包进行商场入驻洽谈,快速帮助迪桑特品牌孵化成长,并在租金与扣点 方面提供议价能力。

安踏集团赋能零售,丰富运营经验快速提升零售运营。凭借安踏集团在安踏、FILA 多年来丰富的零售管理运营经验,迪桑特品牌在门店开始运营时即可以快速对店员进行培 训,制定合理考核指标等,快速提升零售运营效果。具体来看:

客流量、进店率:公司在高线城市和核心商圈开设大店,并在核心商圈铺设宣传 品牌形象的旗舰大店。门店上装修上,迪桑特也独具匠心,公司内部有专业门店 设计团队不断提升门店形象。门店中独特的“D”空间外形标志性一目了然,并 机械钢索悬挂展示高端产品系列,使得客流高效转化为进店顾客。此外迪桑特还 在顶级商圈举办展览等活动,进一步提升客流量与进店率。

成交率、客单价、连带率:安踏集团丰富零售经验快速赋能,在成立后快速细化 零售目标考核与激励制度。公司层面将流水标准进行分析,对门店的成交量、客 单价、主推款的销售占比等零售数据进行明确细致的拆解,明确每名员工销售目 标等。定期为员工进行培训,了解品牌历史与各个产品信息,同时定期通过神秘 顾客对门店店员的进店引导、客户服务等质量进行考核,确保终端销售高效。

复购率:搭建独特 D-FAN 俱乐部会员体验,持续巩固核心客户。公司搭建完善 CRM 会员体系,积极联系老客户来访,维护客户关系,在节日定期进行问候, 成熟门店一年内复购比例可达 50-60%。同时在微信小程序提供积分兑换线下活 动,如门店内邀请运动教练等举办滑雪运动经验分享等。对于高阶核心会员,公 司还推出 10000 积分兑换的南山滑雪场实地滑雪教学等活动,给予核心客户独特 又优质的体验。

③富有卓见的管理层,积极投入打造高配品牌管理团队。安踏多年行业深耕搭建了卓 远见识的管理层,始终坚持给品牌足够投入,并对亏损保持足够的耐心,在这个过程中不 断调整风格、打磨产品和渠道。例如 FILA 用 5 年时间里实现从亏损到盈利(2009 年-2014 年),而迪桑特仅用 3 年时间(2017-2019 年)。另一方面,公司愿意花大代价吸引顶级品 牌的顶级人才,许多品牌管理/研发/零售管理人员来自于全球顶级运动和服装管理品牌, 专业知识过硬,管理经验丰富。如迪桑特中国创始团队总裁梁夏凖曾担任 FILA 韩国、中 国区高管,且安踏集团董事会主席丁世忠之子丁少翔在品牌早期即加入迪桑特团队,目前 已成为品牌的主要负责人之一。

未来展望:受益冰雪热潮,百亿空间路径清晰冰雪运动热潮加速启动,渗透率提升带动行业长期增长

滑雪运动受疫情冲击影响已逐步缓解,渗透率相较海外仍有巨大提升空间。根据伍斌 《2021-2022 中国滑雪产业白皮书》,自 2002 年以来中国滑雪运动长期保持稳健发展, 2002-2019 年中国滑雪运动参与人次 CAGR 达 14.8%。按雪季财年划分,受新冠疫情影 响,2019/2020 雪季(2019 年 5 月 1 日-2020 年 4 月 30 日)滑雪运动参与人次同比下滑 49%。但得益于中国疫情防控政策逐步作用渐显,2020/2021 雪季滑雪人次达 2076 万人 / 99%,相较 2018/2019 雪季增长 1%,新冠疫情带来的冲击已逐步缓解。同时在北京冬 奥的带动下,2021/2022 雪季在局部疫情的扰动下滑雪人次达 2154 万人/ 4%,仍实现正 增长。在各国渗透率上,中国目前滑雪运动渗透率仅 1%,相较日本/美国/韩国的 9%/8%/6% 仍有巨大提升空间。

旅游体验性雪场占比 77.6%,目标客群中一次性体验客户占比较高。根据伍斌 《2021-2022 中国滑雪产业白皮书》,国内滑雪场按照不同类型可划分为旅游体验型、城 郊学习型、目的地度假型,分别对应三大类目标客群。其中旅游体验性雪场数量占比达 77.6%,其客户中 90%以上为一次性体验客户,客人平均停留时间仅 2 小时。

2020 年国内滑雪行业市场规模约 836 亿元,其中滑雪装备达 127 亿元,占比 15%。 根据华经产业研究院数据,2020 年国内滑雪行业市场规模约 836 亿元,受新冠疫情影响 同比-6%,但自 2014 年起 CAGR 仍达 17%。具体看滑雪装备,2020 年市场规模达 127 亿元,占比由 2014 年的 10%逐步提升至 2020 年的 15%,我们预计未来滑雪装备市场规 模与占比仍将保持稳步提升。

2020年以来滑雪商品线上销售实现加速增长,2022年销售额达15.2亿元/同比 130%。 根据魔镜市场情报数据,阿里平台“滑雪”品类商品销售额自 2020 年以来开启爆发式增 长,2020-22 年全年销售额增速分别达 33%/63%/130%,实现逐年加速增长。具体看 2022 年,全年销售额达 15.2 亿元,延续了自 2020 年以来的高速增长。

冬奥会&政策催化冰雪运动发展,迪桑特布局受益热潮

2022 年北京冬奥会顺利举办,众多政策催化冰雪运动发展。2022 年 2 月北京冬奥顺 利举行,借助本次举办冬奥契机,国内多部门此前接连出台冰雪运动发展鼓励文件。其中 “带动三亿人参与冰雪运动”成为普及冰雪运动中响亮的口号,冰雪旅游发展行动计划与 冰雪装备器材产业发展行动计划均有助于大众冰雪与冰雪装备发展。众多政策催化下,冰 雪运动迎来快速发展。

冬奥会周期催化专业、细分运动爆发,滑雪成为户外运动新贵。在北京冬奥会与国家 政策引导下,民众冬季运动需求快速爆发,未来发展潜力巨大。根据文旅部、发改委、体 育总局联合印发的《冰雪旅游发展行动计划(2021—2023 年)》,预计到 2023 年,推动冰 雪旅游形成较为合理的空间布局和较为均衡的产业结构,同时努力实现“带动三亿人参与 冰雪运动”目标。但目前我国滑雪参与人数与人次仍相对较低。作为对比,2021/22 雪季, 美国年度滑雪人次达 6070 万人,我国仍存在巨大提升空间。

众多户外/滑雪品牌进入中国,覆盖不同价位层级。伴随滑雪与户外运动在国内快速发 展,众多户外/滑雪品牌纷纷加速进入中国,2019 年至今,已有 SPYDER、Phenix、Helly Hansen、BOGNER 先后进入中国市场,各品牌价格定位存在一定差异,覆盖不同价位层 级市场。

日本代表团队服 专业队伍赞助 冰雪大秀提前布局,迪桑特受益冬奥提升品牌曝光。 2020 年迪桑特在冬奥会竞赛场地之一崇礼的密苑云顶雪场开业天猫主题店,2021 年进一 步举办冰雪大秀,大秀选品服饰与冬奥赛事高度相关,亮相产品包括多支国家队队服。随 着冬奥开幕式与各项赛事进行,日本代表团与专业队伍穿着展示进一步增加了品牌的曝光, 且品牌赞助的多支欧美冰雪运动国家队成员参与奖牌争夺后进一步放大品牌声量。

未来空间:店效提升,门店拓展,百亿空间路径清晰

2021 全年销售达 27 亿元/ 68%,高速增长下潜力依旧巨大。2021 年迪桑特全年销 售额约 27 亿元,同比增长 68%,增长进一步提速。公司实现高速增长却依然游刃有余, 进入国内 5 年间门店仍不到 200 家,同时新开门店位置在未来仍有优化调整可能,增长潜 力巨大。具体拆分门店数量与店效来看:

店效:仍处于提升势头,品牌认知提升 产品扩容 点位调整有望打开店效空间。 目前迪桑特门店店效仍处于提升势头,2021 年店效达 110 万元,已超过此前公司规划, 目前部分旗舰大店与东北地区门店店效可达 200 万元以上。预计随着迪桑特品牌出圈后的 认知度进一步提升,以及新开门店点位进一步向商场低层迁移,门店店效将维持提升势头, 此外迪桑特未来有望效仿 FILA 品牌裂变过程,扩充自身产品线。2021 年,Lululemon 在 中国大陆仅凭 69 家门店与线上业务即实现 39.8 亿元销售额。相比于 Lululemon,公司产 品线更为丰富,同时同类产品性能与定价较为接近,未来整体店效空间有望接近,增长空 间巨大。

门店数量上,一线城市仍有空间,新一线城市未来发力下,门店数量长期有望达 300 家:

目前迪桑特在北京/上海/深圳各有门店 22/14/8 家,且尚未进入广州市场。 北京作为目前门店最多的城市,店铺分布已相对均匀,但仍有一定空间。而 上海的迪桑特门店高端商圈分布仍有较多空白。未来在北京与上海门店数量 进一步增加的同时,随着迪桑特品牌逐步出圈,与跑步、综训、高尔夫与运 动生活系列等四季产品持续推广,迪桑特将进一步发力深圳与广州两大华南 地区一线城市。

同时新一线城市中,仅成都、沈阳与重庆门店数量大于 8 家,南京/杭州/武 汉等重点城市门店数量均不到 3 家,提升空间巨大。预计未来伴随门店建设 逐步推进,有望逐步实现 300 家门店的远期目标。

中期 50 亿目标达成在望,远期 100 亿营收路径清晰。2021 年迪桑特门店拓展仍保持 谨慎态度,门店数量未达到此前计划的年末 200 家。但凭借出圈后知名度与店效的快速提 升,全年收入约 27 亿元。2023 年起,伴随公司品牌与门店铺设模式进一步得到验证与消 费大环境复苏,迪桑特有望稳步推进开店进度。站在未来 1~3 年的维度来看,公司此前制 定的 50 亿收入目标达成在望。通过店效稳步提升、一二线城市门店和线上等渠道逐步铺 设扩张,远期百亿收入成长空间清晰。同时伴随体量提升,品牌净利率稳步提升,并考虑 合资公司安踏持股比例 54%,未来有望带来 9.6 亿元归母净利润增量。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。「链接」

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com