半导体下半年趋势预测(半导体行业分析)

(报告出品方/作者:财信证券,何晨)

1、半导体行业波动缩窄,外部冲击影响投资周期的跨度与幅度半导体主要下游行业进入存量时代平抑行业波动。近二十年随着智能化对传统产品 类别的应用与渗透,半导体下游分布由单一走向多元化。2000 年时通信、PC/计算和消费 电子占据下游市场的 86%,其中仅 PC 计算即占据 47%的销售份额;到 2020 年时,三者 合计份额下降至 76%左右,但最显著变化来自于 PC 重要性下降,其份额减少约 15pct 到 32%,工业与汽车领域的需求逐步攀升,分别占下游需求的 12.01%( 7%)和 11.38% ( 11.30%)。

随着 PC/手机在主要购买地区渗透率逐步见顶,其年销量同比增速逐渐下滑并纷纷落 入负增长区间,仅服务器受益于流量与云计算需求的提升,在近五年来保持 5%以下的正 增长。需求来源由单一走向多元化以及主要行业进入存量替换时代导致更低的半导体销 售额增速以及更谨慎的资本开支计划。因此当外部环境出现重大变动时,其抵御风险的 能力变得更加脆弱,如 2008 年的金融危机以及 2020 年新冠疫情的发生,企业受损的现 金流以及未来不确定性的增加导致了更极端保守的资本开支计划。

全球半导体大致保持 4 年为一个投资周期,外部冲击将影响跨度与幅度。从 1984-2020 年的数据来看,全球半导体销售额与资本开支从一个高峰到下一个高点大致保 持两代摩尔定律,为期四年的投资周期,这也与产业从投资建厂到产能负载提升的过程 大致相当。但发生外部冲击时,周期的跨度与高点的幅度将会受到影响。2008 年的美国 金融危机导致全球经济的下滑,2008-2009 年北美设备的出货量分别下降 28.79%和 48.18%,半导体厂商资本开支延后至 2010 年才恢复,新的高点则来到了 2014 年,次贷 危机修正了投资周期的起点。

2、2016-2018年:最近一次周期波动的经验经历 2015-2016 年的平稳后,得益于半导体在各行业的广泛应用,2017 年全球半导 体销售额与资本开支分别达到 4122 亿美元和 934.77 亿美元,分别同比增长 21.62%和 41.00%。分业务看,销售额最主要的驱动因素来自于内存产品,2017 年销售额为 1240 亿美元,同比 61.50%,占半导体销售总额约 30%;

资本开支方面,2017 全球半导体资本开支增加 41%和 11%,此轮资本开支显著特点 为存储行业投入增加带来的“Samsung Bubble”和我国资本开支大幅增加带来的“China Effect”,扩产的主力来自于韩国、中国以及中国台湾地区。其中存储行业为重点投资方向, 代表性企业三星/SK海力士 2017 年资本开支分别为 242 亿和 84.75 亿美元,同比 114.44% 和63.36%;而2018年英特尔/SK海力士/美光较2017年同比增长31.60%/34.57%/51.27%。

2018 年国内企业产业开支大幅增加,成为重要的资本开支增量来源。根据 ICinsights 数据显示,中国半导体资本支出达到 110 亿美元,是 2015 年支出的 5 倍,主要为本土内 存厂商长江存储、合肥长鑫和福建晋华,晶圆厂商华力微电子。

2.1 结构性的资本开支增长:上游业绩弹性与持续性更好

我们选取的样本主要包括半导体设备企业 ASML、应用材料、LAM 和 KLA,半导 体材料企业信越化学、SUMCO 和东京应用化学,晶圆代工厂台积电、联电和世界先进, 以观察各标的业绩与股价的表现。

2.1.1 半导体设备

半导体设备业绩与股价率先同步反应,股价先于业绩见顶。对一条典型的半导体制 造产线而言往往具备 N 2 的特点。即项目厂房的设计施工往往需要 1 到 1.5 年时间,设 备拉入厂房调试安装需要半年,产能爬坡过程需要 1.5 到 2 年时间,因此在摩尔定律下项 目实际满产时技术已向上迭代两代。

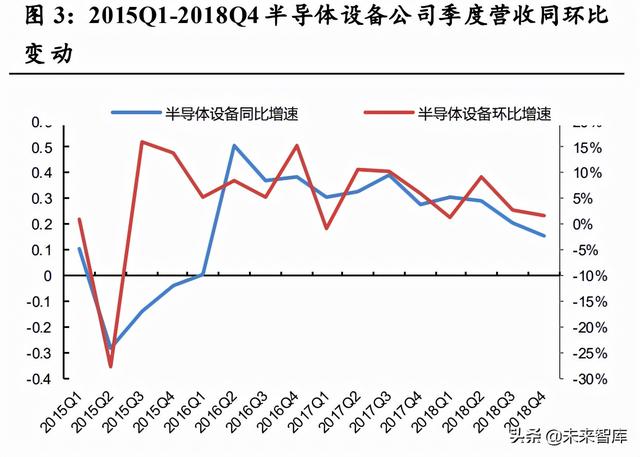

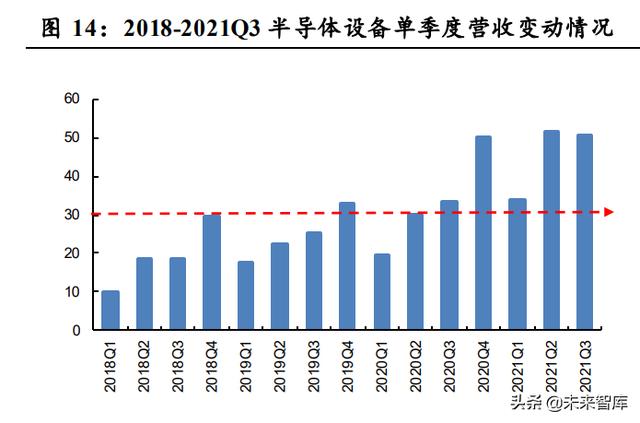

营收方面,设备的景气度提早于晶圆厂规划投片量三个季度左右,在 2015Q3 即开始 进入营收反转通道,统计的四家主要半导体设备提供商 2015Q3 实现季度营收 48.69 亿美 元,同比-13.76%,但环比 16.02%,此后营收持续增长直至 2018Q4。

股价方面,对应的各家公司股价 2015Q2 见底,应用材料与拉姆研究 2015Q3 季度涨 跌幅分别为 29.04%和 26.83%,此后各主要半导体设备公司季度涨跌幅在两年的时间段内 基本维持正收益。但与营收的增长跨度对比,设备公司股价先于业绩一年见顶,在 2018Q1 后即由涨转跌

2.1.2 半导体材料

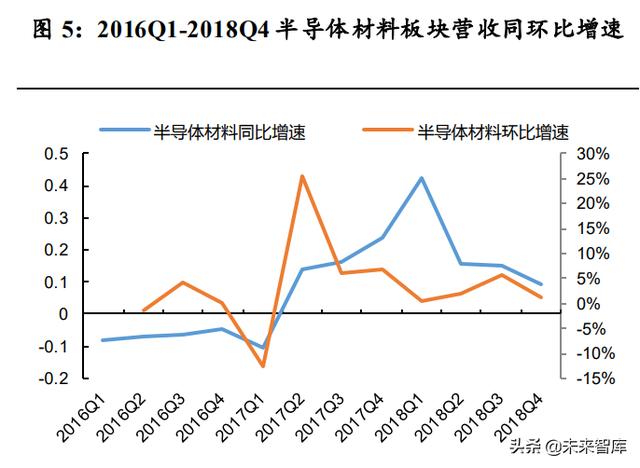

半导体材料业绩反映落后设备 7 个季度,但股价反映仅落后设备 1 个季度。半导体 材料的大批量出货来自于晶圆厂的批量生产阶段,需要经过半年的爬坡以及前期的风险 量产,其业绩反映落后于半导体设备公司。

营收方面,统计的四家主要半导体材料提供商 2017Q2 实现季度营收 4242.3 亿日元, 同比 25.33%,环比 14.03%,较半导体设备(2015Q3)落后约 7 个季度,此后维持正增 长至 2018Q4。相较于半导体设备,半导体材料作为耗材,其使用与晶圆厂批量生产时间 和稼动率关联,当行业高景气期间各大晶圆厂维持 100%或以上的稼动率时,其营收难以 环比增长,因此半导体材料弹性最大的节点即为批量生产的节点。

股价上,我们定义 2015 年 1 月 1 日各企业股价为 100,则半导体材料于 2015Q4 见 底,并持续上涨至 2016Q4 达到股价高点。值得注意的是,股价高点结束于业绩的低点, 领先业绩反转约 2 个季度,半导体材料资本收益在业绩表现之前即已结束;之后随着业 绩的释放,半导体材料在 2017Q2 迎来反弹,但仅维持了两个季度。

以全球第二大硅片厂商 SUMCO 为例,其股价指数从 2015Q4 的 35.73 点涨至 2016Q4 的 256.34,涨幅高达 6 倍;信越化学与东京应用涨幅分别为 107.69%和 77.52%。

2.1.3 半导体设备与材料:业绩与股价的对比

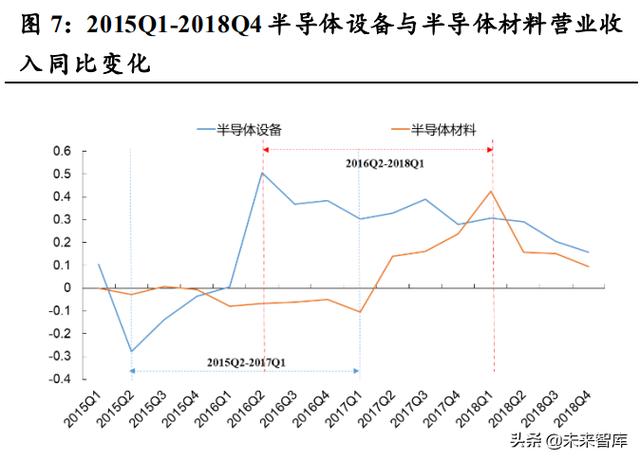

为更直观的体现时间节点与幅度的差异,我们将半导体设备与半导体材料的业绩与 股价进行同环比的比较。

业绩方面,时间上无论是同比还是环比,半导体设备的低点与高点和半导体材料的 低点与高点之间相差 7 个季度。由于半导体材料属于产能运行阶段的耗材而半导体设备 属于产能扩张前的一次性投入,因此当行业景气度向下时半导体材料营收同比下降幅度 较小;二者在环比变动上基本一致,但同产品属性的差异所致,晶圆代工厂的集中下单 与砍单导致半导体设备的收入存在集中确认的特点,环比波动幅度高于半导体材料。

股价方面,我们选取半导体设备龙头企业应用材料和半导体材料龙头企业信越化学 作为样本,将 2015 年 1 月 1 日股价定义为 100,则半导体设备与半导体材料的股价几乎 同步反应,但材料端股价的持续性明显弱于半导体设备。信越化学股价于 2016Q4 达到高 点,之后两年基本维持震荡;应用材料股价则一路上涨至 2017Q4 的 264.19,时间跨度与 涨幅均显著优于半导体材料。

2.1.4 晶圆代工企业

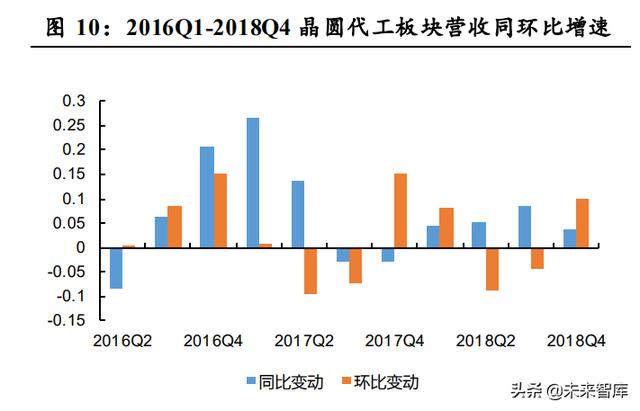

晶圆代工企业并未从结构性行情中明显受益,股价走势取决于企业的α。如前所述, 此轮周期主要由三星、SK 海力士和南亚科等存储 IDM 企业主导,第三方 FAB 企业并未 从该轮半导体结构行情中明显受益,营业收入的增长主要集中在 2016Q3-2017Q2,而资 本市场价格走势上,仅台积电走出了α行情,主营成熟制程的联电与世界先进表现不佳, 2016Q1-2018Q4 三者涨幅分别为 50.69%/-12.79%/23.18%。(报告来源:未来智库)

3、2020-2023:对国内市场的刻舟与求剑3.1.1 疫情打破供需平衡,但资本开支为超过需求

疫情打破平衡,在线需求激增与车用芯片供需错配推动半导体需求增加。需求端, 疫情冲击下在线需求的增加导致 PC 销售激增,根据 IDC 数据,2020 年 PC 出货量 3.03 亿台并预计 2021 年出货 3.46 亿台,同比分别增长 4.80%和 14.20%;汽车销量的快速恢 复超出制造厂商的库存规划从而带来补库存需求。供给端,更趋谨慎的资本开支计划/运 输与物流的停摆/8 寸晶圆厂新增产能有限等共同导致了供需的失衡。

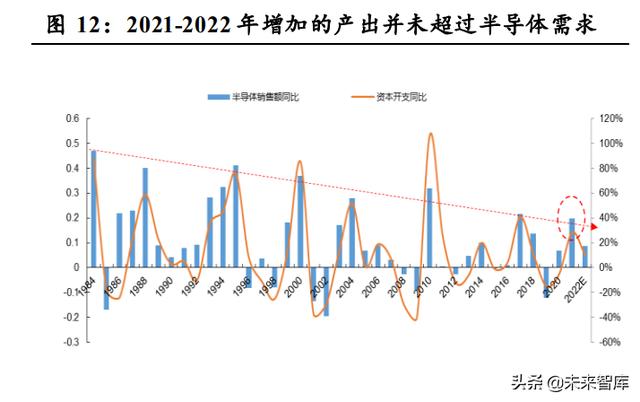

半导体销售额与资本开支快速增加,高点或出现于 2021 年,存储行业扩张谨慎与贸 易摩擦限制产能增加。根据 SIA 数据显示,2020 年全球芯片销售额达到 4390 亿美元, 同比增长 6.50%,并预计 2021/2022 销售额增速分别为 19.72%/8.68%,同时近两年全球半 导体行业资本支出创下历史新高,预计 2021 年与 2022 年资本开支增速分别为 28.40%和 10.10%。

预计未来增加的产出并未超过全球半导体增加的需求。潜在的影响因素包括:1)与 2016-2018 年相比,此轮产能扩张主力来自于逻辑芯片,三星虽然是 2020 年最大的支出 者,但预计在 2021 年支出仅增长 13.20%~20.75%。台积电资本开支从 2020 年的 172 亿 增至 2021 年的 300 亿美元,增长 74.42%,将占到行业总增长额 204 亿美元的 60%以上。 2)贸易摩擦可能导致中国大陆地区资本开支规划不能如期落地,中芯国际资本开支由 2020 年的 57 亿美元下降至 2021 年的 43 亿美元,且 2021Q1-Q3 仅完成约 24 亿美元。3) 从资本开支增速与销售额同比增速的对比来看,2022-2023 年半导体产能供给并未超出半 导体销售额预测更多。

国内规划扩产力度激增,2022年预计进入密集投片期。根据我们的不完全统计结果, 2021 年我国国内 8 英寸产能新增 12 万片/月,并预计 2022 年后新增 39.1 万片/月;2021 年我国国内新增 12 英寸产能 16 万片/月,并预计 2022 年后新增产能 100.3 万片/月。而 根据芯谋研究数据结果显示,截止 2020 年四季度我国 8 寸装机量约为 117 万片,12 英寸 装机量为 103 万片。则仅统计的数据显示,整个十四五期间合计建设 8 英寸产能占过去 总装机量的 43.68%,合计 12 英寸产能占过去总装机量的 112.91%。从各家公司的产能规 划情况来看,2022 年后国内将进入密集投片与量产阶段。

3.1.2 刻舟求剑:对比 2016-2018 年,当前设备与材料所处阶段

半导体设备公司未来业绩依然有强劲支撑。1)过去国内半导体设备营收呈现逐季增 加的特点,但在 2020Q2 开始,统计的 7 家半导体设备公司合计季度营收开始大幅增长。 2020Q2 半导体设备板块实现营收 33.40 亿元,同比增长 34.72%,环比增长 51.85%,而 2021 年则更进一步,2021Q2 实现营收 51.31 亿元,同比增长 71.10%,环比增长 51.96%, 超过了 2020Q4 的季度营收高点。2)从统计数据来看,晶圆代工企业的投片高点将集中 在 2022-2024 年,对比 2016-2018 年,则当前 2021Q3 业绩仅处于扩产周期的中段,部分 反应了 2022 年投片产能,而上一轮设备业绩的增长基本贯穿了整个投资周期。如考虑物 流运输与订单交期问题,海外设备到厂与调试的时间将延长,预计行业景气度将能延续 到 2023 年。

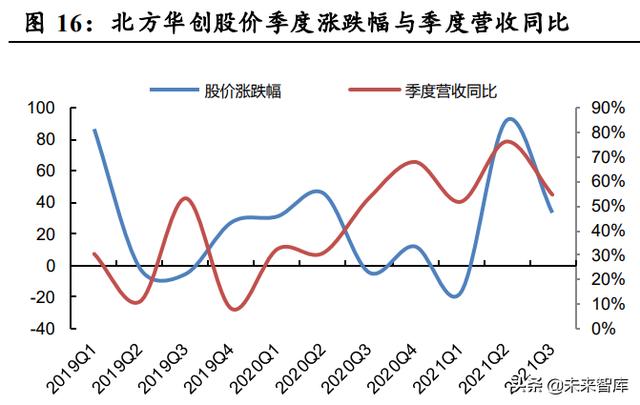

与 2016-2018年类似,半导体设备业绩与股价表现基本同步进行。如果对比 2016-2018 年半导体厂商的投片节奏与半导体设备营收变化,预计半导体设备公司当前业绩仅反映 2022 年的扩产情况,未反应 2023-2024 年的资本开支以及潜在的资本开支上修情形。从 股价表现上,各半导体设备公司 2020Q2-2021Q1 股价出现重复震荡,在 2021Q2 迎来大 幅反弹,一直延续至今,代表性公司北方华创与中微公司在景气上行的环境下,其季度 股价表现与季度营收环比变化紧密相关,2021Q3 两家公司营收环比涨幅缩窄 36.10pct 和 22.02pct,其季度环比涨幅缩窄 58.55pct 和 67.54pct。

如果遵循之前业绩释放与股价变化的节奏,随着半导体设备业绩在 2021Q2 后逐步体 现 2022-2023 年的扩产计划,其营收的同环比增速将可能出现缓步下降的态势。由于股 价变动要较业绩提前反应,扩产的持续性将对明年半导体设备的预期带来影响。

2020 年后半导体材料营收逐季走高,或反映稼动率提升的过程。从 2020Q1 开始, 统计的 15 家半导体材料供应商合计营收连续 6 个季度逐季上升,由 2020Q1 的 28.53 亿 元增长至 2021Q3 的 57.14 亿元,潜在原因包括半导体与面板企业产能利用率提升和供给 紧张带来的涨价,其表现形式与 2016-2018 年类似,季度营收同比增速稳步上行而营收 环比增速逐步下降。

预计产能扩张对半导体材料的业绩拉动将明年得以体现。如以 2016-2018 年设备与 材料的业绩高点时间顺序来看,国内半导体设备在 2020Q2 拐点向上,则按照厂房施工完 毕/设备物流运输/设备安装/调试到风险量产再到产能利用率爬坡的时间点去推算,由新 开出设备运转所带来的半导体材料需求将在 2022Q1-2022Q2 得到体现。

海内外半导体材料企业在 2021Q3 股价表现出现分化。与上一轮周期近乎类似,日 本半导体材料厂商股价与半导体设备同步反应,在 2020Q3 进行小幅调整后,2021Q2 即 达到阶段性高点。国内选取雅克科技、南大光大与上海新阳,同样在 2021Q3 时个股走势 开始分化,除南大光电外其余标的由上涨转为震荡。

4、半导体设备:扩产与国产替代并存4.1 不同工艺下的半导体设备需求量

根据统计结果,2021 年我国国内 8 英寸产能新增 12 万片/月,并预计 2022 年后新增 39.1 万片/月;2021 年我国国内新增 12 英寸产能 16 万片/月,并预计 2022 年后新增产能 100.3 万片/月。可见的十四五期间,合计建设 8 英寸产能占过去总装机量的 43.68%,合 计 12 英寸产能占过去总装机量的 112.91%。在 2022 年我国进入密集投片期的背景下,通 过简单测算不同工艺下对半导体设备的需求量。

我们选取中芯 T2 180nm 生产线(2016)、中芯 T3 90nm(2016)、华虹无锡一期 90-65/55nm(2020)和台积电南京 16/12nm(2016)作为对比,以粗略估计成熟 8 寸线、 12 寸 90nm、12 寸 65/55nm 和先进制程产线需要的设备数量。

对比不同工艺产线上各半导体设备数量上的变化,在整个晶圆制造过程中,与光刻 步骤关联的设备如涂胶/去胶、涂布显影和离子注入等,其靠近电路图案形成的早期步骤, 整体需求数量上变化不大但重要性凸显,整体需求数量与光刻机为一一对应的关系。随 着工艺技术迭代导致芯片生产的重复步骤数增加,与检测重复次数密切关联的刻蚀、清 洗和测量设备数量则成倍增加,如先进 12 寸线每万片月产能需刻蚀设备 55 台,是 8 寸 线的 5.5 倍,是成熟 12 寸线的 2.75 倍。

国内未来晶圆厂扩建主要方向 90nm、65/55nm 和 28nm 等长寿命节点,皆为 12 英寸 上的成熟制程,则不考虑差异性下,按照中芯 T3 和华虹无锡一期项目二者均值可大致推 算得到未来的设备需求量。则预计 2021 年 12 寸成熟制程刻蚀/清洗/研磨/ CPVD 等设备 的需求量分别为 322/280/142/712 台,未来 3 年所需刻蚀/清洗/研磨/ CPVD 设备数量则分 别为 2019/1755/890/4463 台。

4.2 保障产业链安全,半导体国产替代加速

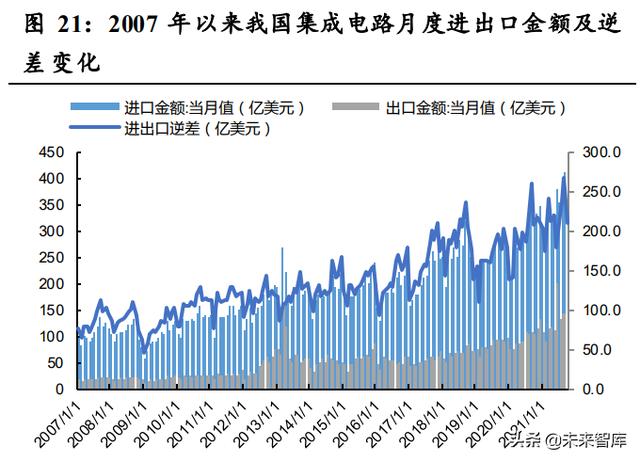

国内供需不匹配,集成电路成为我国贸易逆差的主要来源之一。我国作为全球最大 的制造中心,但是在半导体领域从产品到技术则主要依赖于进口,2020 年我国集成电路 贸易逆差达到 2327.13 亿美元,超越石油成为我国的最大贸易逆差来源。进入 2021 年, 我国集成电路进出口额之间的差值依然在扩大,并在 9 月份达到单月 268 亿美元的逆差 峰值,2021 年 1-9 月份,我国集成电路贸易逆差为 2251.31 亿美元,接近于 2020 年全年 水平。

在旺盛需求的推动下,国内严格的疫情防控措施为国内外半导体工厂提供复工生产、 调升稼动率弥补库存的可能,因此产能扩张带来的刚需以及提前抢单共同推动了中国大 陆地区半导体设备销售额的持续走高,2021H1 大陆半导体设备销售额 128.60 亿美元,占 上半年全球半导体设备销售额 26.55%,2021 年晶圆制造端产能整体集中在中国、韩国和 中国台湾。(报告来源:未来智库)

中美长期博弈持续,半导体国产化进程加速。美国对我国的技术封锁并没有因为谈 判的反复而放松,2021 年 5 月 11 日美国主导成立美国半导体联盟,包括美国、欧洲、日 本、韩国、中国台湾地区等地的 64 家企业加入,这其中包括了很多非美国的半导体龙头 企业如芯片制造商台积电、半导体设备厂商 ASML 和尼康,也包括了材料产生材料厂商 的东京电子。9 月 23 日,在全球半导体峰会上美国要求全球半导体制造商提交核心信息, 涵盖客户资料、库存状况、投资计划和产品技术制程等,倒逼我国半导体产业必须现从 上游设备、材料到中游代工再到下游应用的全产业链的协同发展。

国产设备市占率低,核心环节几乎全依赖于进口。在资本开支的超级周期下,各大 晶圆代工及 IDM 厂商积极扩产以应对旺盛的需求。北美与日本半导体设备销售额逐月攀 升,美国半导体行业协会(SIA)预计 2021 年全球半导体行业的资本支出将达到近 1500 亿 美元,日本半导体制造装置协会(SEAJ)预计 2021 年度日本半导体设备销售额 2 兆 9200 亿日元(约合 156.17 亿美元),并预估 2021-2023 年复合增速为 10.5%。

与此形成对比的是,在半导体设计、晶圆制造、封装测试和终端产品应用等四个环 节上我国大陆均存在具有世界竞争力的企业,以营收规模计量的全球前十位厂商中包括 IC 设计公司海思(不考虑受美国制裁),晶圆代工企业中芯国际、华虹宏,封装测试企业长电科技、通富微电和华天科技。 但在上游半导体设备制造与材料环节,主要厂商均出自美国、欧洲和日本,我国大陆企 业无一上榜。根据 SEMI 数据估计,2020 年中国市场半导体设备销售额为 173 亿美元, 其中国产供应规模仅为 12.8 亿美元,市占率仅为 7.40%。

在各类制造设备中,刻蚀/清洗/氧化扩散等环节已具备一定竞争力,国产替代率超过 20%,干法去胶设备的屹唐科技全球市占率居于全球第一,但在光刻/离子注入/涂胶显影 等领域几乎完全依赖于进口。

国产替代加速,部分设备实现零的突破。如在涂胶显影设备领域,芯源微前道晶圆 加工领域用单片式清洗机已经达到国际先进水平,在国内多个重要客户处获得批量重复 订单,成功实现进口替代;离子注入领域,万业企业子公司凯世通 2020 年四季度首台低 能大束流离子注入机在国内一家12英寸主流集成电路芯片制造厂完成设备验证工作并确 认销售收入;光刻机领域,上海微电子量产的 SSA600 系列可满足 IC 前道 90nm 关键层 与非关键层的光刻工艺需求。

5、投资分析随着半导体主要下游行业渗透率放缓以及应用的多元化,半导体销售额增速与资本 开支均逐步放缓,因此当外部环境出现重大变动时,其抵御风险的能力变得更加脆弱, 难以应对此轮供需的错配。从未来的资本开支计划来看, 近两年全球半导体行业资本支 出创下历史新高,但未来增加的产出并未超过全球半导体增加的需求,行业并未快速进 入供过于求的阶段。

从 2016-2018 年扩产经验来看,半导体设备业绩与股价率先同步反应;半导体材料 业绩反映落后设备 7 个季度,但股价反映仅落后设备 1 个季度。根据国内规划,预计 2022 年进入晶圆产能的密集投片期,明年半导体设备公司业绩依然有强劲支撑,根据相关项 目的简单测算,仅考虑 12 寸成熟制程,未来 3 年所需刻蚀/清洗/研磨/ CPVD 设备数量则 分别为 2019/1755/890/4463 台。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。未来智库 - 官方网站

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com