直播间大哥突然取关(直播间内再无榜一大哥)

在直播间内,“榜一大哥”无疑是最有“牌面”的存在。

主播们对“榜一大哥”偏爱有加,不断重复着:感谢“榜一大哥”的礼物,大家给“榜一大哥”点点关注。围观群众眼中,“榜一大哥”则是资金雄厚、有钱任性的代名词。

这些出手阔绰的“榜一大哥”分布广泛,活跃在抖音、快手、陌陌、斗鱼、全民K歌等各大社交直播平台上。

但热闹的直播打赏也滋生出诸多行业乱象:擦边球内容、主播诱导用户刷礼物、未成年人巨额打赏、虚假宣传等。

然而近期,行业迎来巨变。

5月7日,四部委联合发布《关于规范网络直播打赏加强未成年人保护的意见》,其中规定,网络平台应在本意见发布1个月内全部取消打赏榜单,禁止以打赏额度为唯一依据对网络主播排名、引流、推荐,禁止以打赏额度为标准对用户进行排名。

这意味着直播间内的“榜一大哥”将不复存在,也意味着直播行业赚钱没那么容易了。这对于主播、公会、平台来说,显然不是什么好消息,甚至是重重一击。

资料图 图据 IC photo

第一部分:

“繁荣”的秀场直播打赏,该降温了

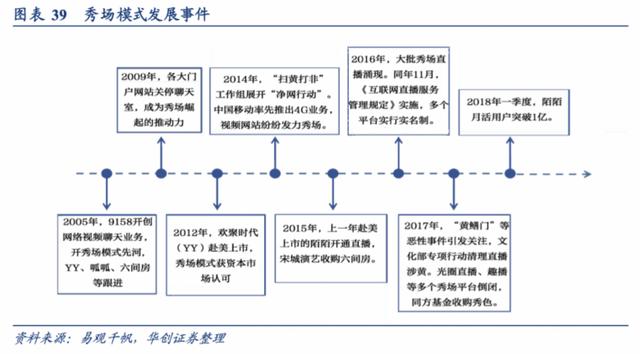

秀场直播的起源,要追溯到十余年前的PC时代。2005年,傅政军效仿当时韩国的“十人房”(最多能容纳十个人的网络视频聊天房间)模式,在国内创立了一个陌生人视频交友社区平台-久久情缘,随后更名为9158。

随后,YY、六间房也相继成立,与9158被称为最早的直播三巨头。

进入移动互联网时代后,直播在内容供给侧和需求侧都发生了巨大变化。人人都可直播,人人皆可打赏,直播正式进入低门槛时代。

很快,各路资本和创业者纷纷涌入直播赛道。2016年,“千播大战”拉开序幕;2017年,短视频进入爆发增长期,此后短视频平台也顺势推出直播业务。

关于直播的商业模式,傅政军在9185时期接受采访时表示:互联网最早的商业模式是广告,后来游戏是“仇恨”,而我们是基于“爱慕”。

这种“爱慕”其实是用户的冲动消费,作为“受益者”的平台、公会与主播,费尽心思激发用户付费意愿。

公会与主播这边,主要负责内容。这里的内容包括长相、身材、年龄等特征,也包括唱歌、表演、游戏等技艺。

内容足够有吸引力,就会吸引用户主动与主播建立联系,而“刷礼物”无疑是一种最为有效的互动方式。给的礼物越多,排名越靠前,越能得到主播的关注,建立联系后,部分“大哥”甚至会对主播产生归属感和拥有感。

平台则不断制定新的规则与玩法,比如二人对抗、四人直播、榜单排名等等。

随着玩法升级,“大哥”的付费动机也不再单单是对主播的“爱慕”,还有虚荣、攀比等各种复杂情绪。

所以秀场直播的赚钱逻辑,就是围绕主播制造用户的冲动消费点。这需要精准拿捏人性弱点,也就是要满足“大哥们”爱慕、攀比、虚荣等心理需求。

这种建立在人性弱点之上的商业逻辑,必然会产生各种行业乱象。

主播们为了吸引眼球,或穿着暴露、或言语粗俗、或行为恶劣,通过低俗表演等方式吸引用户进行高额打赏,甚至诱导未成年人充值打赏等相关事件并不少见。

今年“3·15晚会”,央视揭露了女主播背后的秘密。指出聚享互娱公司依靠男运营冒充女主播和粉丝互动、刷礼物获取收益。

在此之前,央视也多次曝光过相关事件,国家网信办也多次对国内多家直播平台的内容生态进行巡查,并约谈过b站(NASDAQ:BILI)、斗鱼(NASDAQ:DOYU)、全民K歌、映客(HK:03700)等多家头部直播平台。

此外,从2020年开始,政府部门开始不断收紧直播打赏的行为规范。

2020年11月,广电总局发布《国家广播电视总局关于加强网络秀场直播和电商直播管理的通知》率先明确了对于秀场直播打赏的要求,对用户的打赏行为采取实名认证、打赏限额等限制措施。

2021年2月由国家七部委联合发布《关于加强网络直播规范管理工作的指导意见》,从用户角度出发进一步明确打赏限制,针对不同级别的主播设置单场受赏总额、单个虚拟消费品、单次打赏额度的合理上限,并设置了打赏冷静期和延时到账期。

2022年3月底出台的《关于进一步规范网络直播营利行为促进行业健康发展的意见》则强调了对主播层面的行为约束,要求定时报送营利行为和收入状况,且不允许通过虚假营销等方式诱导消费者打赏。

而关于5月7日出台的《关于规范网络直播打赏加强未成年人保护的意见》,可以说又进一步堵住了主播们获取巨额打赏收益的大门。

毕竟“大哥”还是少部分,大部分用户在直播间还是看个热闹;也就是说,少部分“大哥”为行业贡献了大部分收益。但如今没有榜单后,“大哥”的虚荣心难再满足,这会让用户的付费更为理性,减少冲动消费。

第二部分:

行业遇冷,企业处境各不相同

“榜一大哥”消失后,难免会影响直播平台的营收以及未来的发展,对此,不同平台的处境各有不同。我们按照平台定位,将直播平台分为短视频类、传统直播类、音乐类这三种。

首先,对比而言,短视频平台受到的冲击较小。

短视频两大巨头抖音与快手,依托于巨大的流量优势在直播领域快速崛起,短视频主播往往也需要兼顾短视频内容与直播技巧。

以快手-W(HK:01024)为例,从目前快手的营收结构来看,收入可划分为直播打赏、广告、其他(主要是电商佣金) 三部分。

直播打赏业务是快手在2018年以前最主要的货币化方式,依靠“老铁”文化,平台诞生了众多具有高用户粘性的主播。财报显示,2019年快手直播打赏收入更是达到300亿以上,成为中国规模最大的直播平台。

此后,随着短视频红利的消失以及监管收紧,从2020年开始,快手的直播打赏业务进入瓶颈期,2021年直播打赏收入开始出现负增长。

而与直播收入相比,快手的广告业务和其他业务近两年增速较快,对营收的贡献也在不断增强。

来源:公司财报、红星资本局

因此,对于快手这样的头部短视频平台而言,在巨大的流量优势下,直播打赏业务未来依然能为企业带来比较可观的收入。但由于行业已经进入疲软期,加上新规,直播打赏业务的收入天花板已现,营收占比较大可能将进一步下滑。

平台也会将业务重心放在广告、直播电商或其他创新业务上。

值得一提的是,5月10日,新规发布后第一个交易日,快手股价大幅低开,盘中最大跌幅超11%,股价一度创上市以来新低。这表明对于快手后期的变现逻辑,市场或许依旧充满顾虑。

其次,是音乐类平台。

对于在线音乐流媒体平台来说,由于音乐天然具备娱乐属性,自然的坐上了秀场直播的“便车”。

比如腾讯音乐(NYSE:TME),从它的营收结构来看,社交娱乐板块一直是企业的主要营收来源,也就是全民K歌的虚拟礼物收入。

但与此同时,近年全民K歌月活跃用户数、付费用户数都出现明显下滑,单看“K歌”业务,已经很难再撑起腾讯音乐的未来。

财报显示,2021年腾讯音乐社交娱乐收入197.8亿元,低于2020年同期的198亿元。

来源:公司财报、红星资本局

此外,网易云音乐(HK:09899)近几年也在疯狂的拓展社交娱乐业务,或许是为了“补课”又或许是为了“美化”财报。各种直播页面开始在平台满屏飞,一度引发网友对于“网易云音乐变味了”的相关讨论。不过拓展社交娱乐,效果还是很显著的。

招股书显示,网易云音乐2018年社交娱乐服务及其他收入占总营收的比重仅为10.6%;而到了2021年上半年,该项收入占总营收的比重已达49.6%。两项收入目前对网易云音乐营收的贡献已基本持平。

根据2021年年报显示,2021年网易云音乐社交娱乐服务及其他收入为37亿元,同比增加63.1%。社交娱乐服务月付费用户数达到68.33万人,同比增长109%。每月每付费用户收入448.1元,同比下降21.9%。

不管是腾讯音乐还是网易云音乐,如今秀场直播都是企业的主要营收来源。因此秀场直播的监管升级,直接影响音乐流媒体企业营收能力。

而这些企业未来也可能会通过提高付费墙、增加广告等形式,来提高在线音乐的会员付费率。但参考我国目前的长视频流媒体,用户付费率天花板依然比较低,音乐流媒体平台后期或许还需要探索更多的变现方式。

最后,是传统直播平台。

如今的传统直播平台,也就是当年“千播大战”的幸存者。

但近年来,由于流量红利见顶以及短视频平台的竞争冲击,都让这些传统直播玩家的日子过得不太好。

而与游戏或者生活类的直播相比,“纯秀场”直播,会让用户的冲动消费更强,付费金额更大。

因此对于偏重“秀场”的陌陌来说,此次冲击是巨大的。

2016年4月,陌陌正式推出直播业务,全面进入社交时代。财报显示,2016年陌陌营收同比暴涨313%,达到5.5亿美元,其中直播业务贡献了近70%。

据公开资料显示,陌陌“2016年度十大主播”合计年收入达1.15亿元,其中粉丝数第一的“阿冷”年入高达1600万元。值得一提的是,这位“陌陌一姐”很快选择跳槽前往斗鱼平台。

不过此后,直播板块也成为陌陌主要收入来源,陌陌也逐渐向主营直播、同时具备社交功能的软件靠拢。

但在2021年,陌陌同样业绩下滑。财报显示,挚文集团(NASDAQ:MOMO)2021年实现营收145.75亿元,同比减少2.98%。其中作为营收支柱的直播业务,为陌陌贡献了83.7亿元营收,同比下滑了13%。

对于业绩下滑,陌陌此前曾表示过是由于:“宏观经济——特别是私营企业主的经营状况,对于头部消费的负面影响”。也就是说“大哥”的付费能力下降,直接影响了企业的总营收水平。

此外,过度依赖“直播”这一单一业务的企业同样受到较大打击。

比如直播巨头斗鱼,直播业务是公司最主要的营收来源,典型的单条腿走路。

财报显示,2018年-2021年,斗鱼的直播收入对总营收的贡献率分别为86.1%、90.9%、92.2%和93.8%。

但由于用户的付费率以及付费金额遭遇瓶颈,斗鱼的营收以及净利在2021年财报中出现较大滑坡。

财报显示,斗鱼2021年全年营业收入为91.65亿元,同比减少4.55%,主要原因为直播收入同比下降;净亏损为6.2亿元,同比转亏,2020年同期净利润为4.05亿元;毛利润为10.9亿元,同比减少30.15%。

财报发布后,斗鱼财务副总裁曹昊表示:将探索除直播打赏之外新的变现方式,提升变现效率。

只不过,对于如今的斗鱼来说,在此轮冲击下,留给平台探索新业务的时间并不多了。

来源:公司财报、红星资本局

“榜一大哥”消失后,受影响最大的企业,莫过于没有成功转型、仍单纯依靠直播业务变现,以及聚焦秀场直播业务的企业。对于此类企业,想要持续掌握市场话语权,转型或许已成为当务之急。

第三部分:

秀场直播,未来该如何发展?

不可否认的是,如今国内的直播赛道,已经处于流量见顶的发展后期。各大直播平台的直播业务收入增速都明显放缓,甚至出现负增长。这意味着单一的直播业务赚钱越来越难,但竞争却丝毫没有减少。

毕竟由于门槛不高,导致如今各大互联网企业都把直播当作是一块“插秧地”,虽然降低了对直播的期待值,但直播又不能没有。

来源:公司财报、红星资本局

总的来说,国内的秀场直播不会停止,“冲击”后还是会以各种新的方式出现在我们面前。

对于主播们,头部主播或许可以依靠自己现有的粉丝基数,尝试向广告、直播带货等业务转型。

而对于更多的中腰部主播来说,此轮监管对他们来说甚至不算什么坏消息。毕竟没有了打赏额度对主播的排名、引流、推荐,就意味着流量会平摊下来,甚至渐渐向中腰部主播倾斜。

对于平台,可谋求转型或发力新业务。

此外,也有部分企业和公会开始布局海外市场,比如欢聚时代在2020年接连将旗下虎牙直播、YY直播出售给腾讯和百度,退出了国内直播业务,带着仅有的BIGO直播,拓展海外直播业务;同样也有国内公会去TikTok上做直播等等。

秀场直播,这团关于娱乐与金钱的火苗,还将继续跳跃。

(*直播公会:类似于主播的经纪公司或包装公司,公会为主播提供宣传、公关、签约谈判、运营推广等服务,并在主播的收入中获得一定的利益。)

红星新闻 记者 俞瑶 刘谧

编辑 陶玥阳

(下载红星新闻,报料有奖!)

免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com