平安大小福星怎么选择附加险(平安保险任性之作)

在重疾险混战的保险江湖,18日再填新品。平安人寿推出了今年的重量级产品——大小福星,主打重疾保障。中国平安的重疾险一直以来都备受关注也饱受争议,那么这一大一小福星重疾险产品,能不能带来一些新的亮点呢?下面就给大家作一个深度评测。

一、基本形态大福星是针对成人的,小福星是针对未成年人。这跟大小平安福是一样的模式。具体信息如下表所示。

平安大小福星基本形态

二、大小福星亮点这次平安推出的这对儿大小福星,可以说有不少的亮点,而且有一些是整个行业的首创。

1. 轻度重疾独立给付。

轻度重疾方面可能算是大小福星最大的亮点。大小福星的轻度重疾是单独的附加险,而不像其它产品,把轻度重疾作为重疾保障的一部分。这样的好处在于,重疾赔付后,轻度重疾仍然有效。这在整个行业都算是领先的,值得同业借鉴。

2.轻度重疾保额可选。

以往的轻度重疾保额都是固定按重疾保额比例赔付,但大小福星的轻度重疾保额可以自己选择,对于保费捉襟见肘的客户,灵活性更高。但是保额有要求,最低1万,最高不超过重疾保额20%。

3.原位癌、皮肤癌作为单独的轻度重疾。

在平安福和大小福星中,原位癌和皮肤癌都是作为单独的一种轻度重疾。而市面上绝大部分重疾险,都是把这两种轻度重疾合并在“早期恶性肿瘤或恶性病变”这一个病种中。作为单独的病种好处在于,在轻度重疾多次赔付中,更有利于被保险人获得赔付。

4. 不再捆绑意外险。

既平安福解绑意外险之后,大小福星也不要求必须捆绑意外险。给消费者更多的自由选择空间。

5.丰富的附加保障可供选择。

这方面可能很多客户会觉得是噱头,根本没什么意义。但是换一个角度考虑,这些附加选项本来就是供消费者自由选择的,你不需要可以不买,需要的可以加上,这种灵活定制的模式,我认为是值得提倡的。

三、大小福星不足大小福星的亮点很明显,但是不足之处也很明显。

1.轻度重疾病种偏少。

关于这点着实让人意外。现在市场上普遍轻度重疾超过20种的情况下,新推的主打重疾保障的大小福星,轻度重疾竟然只有10种。不过好在这10种还算良心,涵盖了绝大部分高发轻度重疾。

2.中度重疾缺席。

中度重疾是这一两年市场上开始出现的新模式。有人认为是噱头,有人认为是进步。先不说到底有没有价值,我认为如果没有明显增加保费的情况下,多一重保障还是值得的。所以在保险公司纷纷跟进中度重疾的行情下,这点还是值得考虑。

3.保费偏高。

保费偏高一直是平安重疾险被人诟病的点。大小福星的保费仍然算是业内偏高的。平安似乎也不打算降低费率,准备坚定不移的做保险市场的“LV”。

4.新增附加险种性价比不高。

本来丰富的可灵活定制的附加险是一个亮点,但是平安偏偏把这手好牌给打烂了。以30岁男性20年缴费为例,附加“暖心保30万”,需要额外增加4590元保费,这个保费已经接近于很多重疾险的保费了,但保障仅涵盖癌症。附加“心脑血管30万”,也需要额外增加3351元保费。Oh,我的天呐,这个性价比确实让人脑壳大!!!

四、大福星横向对比先来比较一下成人重疾险。

大福星横向对比

上述的基本对比可以看出,三个产品各有优劣,但是一旦考虑到价格因素,大福星有一种瞬间落败的感受。个人认为,它的亮点还不足以高出这么多保费。

至于到底重疾险有没有必要附加身故赔付。我个人认为,身故赔付对于家庭经济支柱是非常有必要的,但是重疾险中的身故赔付保额是跟重疾共享的。赔付重疾后,身故金要减去重疾保额。这点就是业内人士争论的焦点。

我建议大家,如果是购买终身寿险,其实购买平安福或者大福星这种附加了重疾险的寿险有一个优势。就是患重疾或者轻症后,可以豁免寿险保费。并且平安福和大福星的寿险保额可以超过重疾保额。这样的产品结构其实比单独购买寿险更好。而类似嘉多保这类身故赔保额,但是身故保额跟重疾保额只能相同的产品,或者康惠保这种身故只返保费的产品,就没有这个优点。但是如果纯粹考虑价格因素,那么后者是更好的选择。

所以,实际上没有绝对不好的产品,也没有绝对好的产品。而平安福,或者大小福星最大的缺点,其实不是产品本身,而是保费偏高。

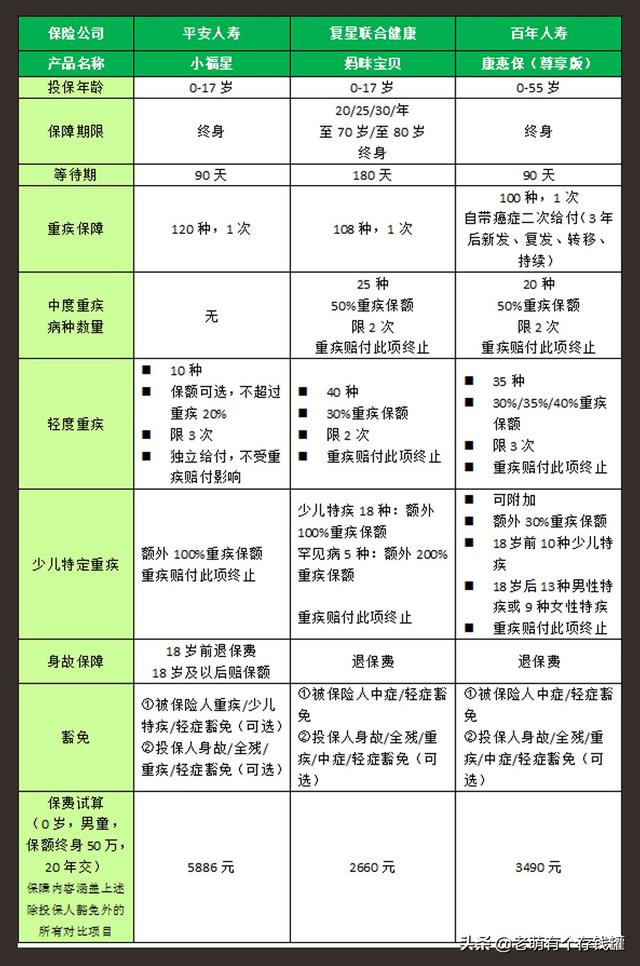

四、小福星横向对比下表是三款涵盖了少儿特定重疾的终身重疾险产品。

小福星横向对比

少儿特定重疾对比

后面这四种病因为都是跟遗传有关或者先天性疾病,重疾险一般都不会保,所以可以忽略。

主要的几种少儿常见重疾,大部分都有涵盖在内。但是没有哪一款产品能够涵盖所有的常见病。相对来说,妈咪宝贝覆盖面更广一些。小福星的覆盖面也还可以。

但是就保费而言,不得不承认,小福星的性价比确实不算高。

五、老萌说总的来说,本次新推出的大小福星弥补了长期以来平安重疾险产品的轻症保障问题,而且创新地将轻度重疾设计为重疾之外的独立附加险,领先于同业,这点值得肯定。

但要论性价比,大小福星的性价比依然不高。不过也可以理解,作为一个国际性的大公司,中国平安有更高的品牌溢价实属正常。对于那些预算充足,对公司品牌有要求的朋友来说,这次的大小福星该有的保障都已经补足,可以算是平安这几年的新产品中最良心的一款产品。

客观地讲,平安这些年也有很多创新,是同业至今都没有跟上的,比如保单升级、健康行走送保额、还有这次的轻症独立给付等等。不打价格战其实是行业长远良性发展的基础,但是还是希望平安保险这样的大公司能够更多地考虑中低收入的普通老百姓,适当降低一些保费,性价比更加亲民,会更可爱哟!

===============================

不挖坑,更教你不踩坑,做有良心的金融保险资讯平台

欢迎关注老萌有个存钱罐。

,

免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com