九芝堂销售额(九芝堂:净利润不足3亿)

2022年堪称中药股的年度“翻身”大戏,刚开始就有23家中药股涨停,整个中药板块在这一年持续翻红,气势逼人。在这23家股价大涨的传统药企中,出现了一个普通居民耳熟能详的名字——九芝堂,这家已有372年历史的老字号药企在3年前股价下跌52.13%,亏空14亿的消息仿佛历历在耳,2020年上半年营收就超过了2019年全年,似乎也在说明一个问题:千万不要小看一家超过300年的传统老字号,没准它营销到位,说翻红就翻红。

这几年该药企没少在公众视野里曝光,广告做得可谓铺天盖地,明星代言、频繁曝光都屡见不鲜,而且年龄在40岁以上的成年人也都有一个共识:补肾,九芝堂好;要补肾,还是得找九芝堂。

九芝堂最深得人心的广告无疑就是六味地黄丸,虽然国内与此类似的产品多达700余种,但老百姓、广大客户更倾向认准的,却只有九芝堂出产的这一款。与其他药企不同,九芝堂在成立之初就把养生和补肾作为其业务的一个重要板块发展,300多年来一脉相传,生生不息。曾经有一段时间因为生产力、资金实力不足,加上缺乏创新,企业面临困境,在这样的形势下,2015年商人李振国用15亿完成对九芝堂的收购,这家300多年的中华老字号实际上成了个体商人手中的资本游戏筹码。

在经过6年的转型和折腾后,实际控股人李振国借助九芝堂的名号和底蕴,把自己另外的产业炒作到了一个新的高度,但九芝堂的业绩差强人意,研发费用也不断攀升,寻求突破也迟迟未见其效。受益于2022年初中药股的集体热度,九芝堂的股价从8.40元上涨到11.95元,涨幅42%,与此同时,旗下的21款单品也有6%——30%的涨价幅度,其中的六味地黄丸涨价10%,成为OTC产品中占比最大的调价。

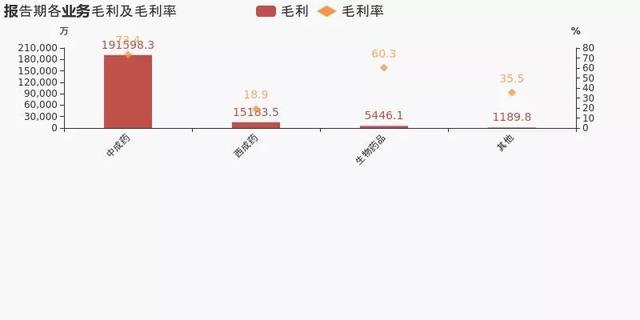

回顾21年前就在深交所上市的九芝堂,一路跌跌撞撞在众多同行的夹缝中求生,中成药是其营业收入的主要来源,但不可否认,在九芝堂的诸多品牌系列中,驴胶做不过东阿阿胶;六味地黄丸比不过仲景牌;安宫牛黄丸也不如同仁堂。即便如此,从2018年——2020年的3年时间,九芝堂的六个单品都收入过亿,尤其在2020年营收26.1亿元,实现了毛利率73.4%的惊人业绩,连续3年销售同比增长50%左右;包括23个单品销售过千万,销售同比增长20%以上。

业绩上获得一定上升,同样无法掩盖九芝堂这些年的窘迫和低迷,当前的最大的隐患仍然是:缺钱!2018年——2020年三年的净利润从2018年的3.33亿元下滑到2020年的2.7亿元;2021年九芝堂不得不为了寻求创新而砸出重金研发,但前三季度营收29.92亿元,净利润为2.68亿元,负债达到了13.57亿元。另外一方面,近年屡屡有股权质押的控股人李振国已经累计质押了1.63亿股,名下的49家企业中也有股权质押95次,最高的股权质押比例接近90%。李振国入主后的2015年——2017年,九芝堂曾获得业绩上的大幅增长,但经过6年后证明利好不过是假象,业绩反弹很短暂,销售压力和缺乏创新的压力依旧漫长。

并未获得实质性突破的九芝堂加码互联网销售,与众多电商平台牵手,并不断下沉到乡镇市场,狂轰滥炸之下的六味地黄丸反而意外的俘获了一干90后的认可。处于亚健康状态的90后转而成了养生群体中的主力军,各种新的养生名词层出不穷,有广阔群众效应的九芝堂在这时成了年轻人追捧的对象,六味地黄丸也成了新的“网红爆款”。随着当代年轻群体普遍存在的熬夜、焦虑、烟酒过度引起的肾亏和亚健康,2022年养生市场有望达到10428亿的规模,这个巨大的群体,对六味地黄丸这样的药丸需求进一步加大,对药品的依赖也无疑让这款药丸成了“续命神药”。

17年前的2004年九芝堂就已经靠销售六味地黄丸营收2亿多,只是其掌舵人不是沉迷于地产投资,就是醉心于资本有游戏对卖药一窍不通。如今的控股人在连续透支了这个300余年的品牌价值后,业绩也未见大的突破,一年净利润不足3亿、负债近14亿,要靠给年轻人补肾翻身,这本身就很荒谬。只不过,互联网大潮下的一切皆有可能,咸鱼都能翻身,九芝堂究竟靠中药重新翻红,还是换挡后加速,恐怕都是未知。

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com