货币经济学的原理(从传统货币理论到MMT)

对于货币的本质,不同的人有不一样的理解。有人认为只有主权政府发行的钱才是货币,比如人民币、美元;也有人认为比特币、QQ币等能够在流通中买到东西,就是货币;还有人认为只要能够起到交换媒介的物品全都可以看作货币,比如贝壳、羊、贵金属等。

在理论界,对货币的定义也一直争论未定,不同经济学流派对货币的定义五花八门、差异很大。当前,对货币本质的理解存在两类严重分歧,导致理论界对货币政策、财政政策、政府职能等有完全不一样的主张,可能会影响今后越来越多国家的政策抉择。

传统货币理论认为,货币的诞生伴随着交易的进行,货币是作为支付手段而出现,货币是衡量商品价值的尺度,并且可以作为社会财富积累储藏。从货币的职能来看,主要有:支付商品、劳务和清偿债务的职能;充当交换媒介,具有价值、贮藏、价格标准等职能;作为公众持有的净财富,成为流动资产。

而近些年出现的MMT(现代货币理论)则认为货币是起源于债权债务关系,主权政府依靠主权信用发行货币和债券,发行货币与发行政府债券的本质上是同质的。二者的不同理解导致对政府职能和宏观政策产生严重分歧,特别是在部分发达国家已经开始影响政府的政策选择。

无论二者对货币的不同观点有多大分歧,但是对创造货币的主体(政府)和货币供应的方式(乘数效应)持有相同观点。这里,主要谈谈这个问题,也就是弄明白现代货币是怎么创造与供给的。这里是指的是主权政府发行的法定货币,不包括比特币、贝壳等非法定货币。

法定货币是依靠政府的法令使其成为合法通货的货币,也就是法律规定的可以流通的货币。法定货币的发行基础是政府的信用,不是实质商品或货物,货币本身并无内在价值。通常情况下,法定货币的发现机构是货币管理机构,有的国家货币管理机构是政府行政部门(如人民银行),有的国家货币管理机构是独立存在的组织(如美联储)。目前世界各国发行的货币基本都属于信用货币。

由于法定货币是信用货币,就会出现一个问题:信用过度扩张就会导致货币超发带来通货膨胀以及政府信用下降。在历史上,出现过很多次货币超发引起的恶性通货膨胀,结果往往是政府信用丧失,甚至导致政府完全失去信用而倒台。为此,现代国家往往对法定货币发行有严格的管控,不是想发多少就发多少。防止货币超发的管控措施主要有两条。

一是货币发行机构需要兼顾控制通胀目标,也就是维持合理的通胀水平。货币供应量应该与经济增长相匹配,货币供应增速可以适度高于经济增速,带来温和的物价上涨,但不能导致通胀上涨过快。当前发达经济体普遍确定的通胀目标是2%,当达不到这个水平时就实施宽松的货币政策,释放更多流动性。近几年我国的通胀目标定在3%左右,当物价上涨高于3%则要适度收紧货币政策,当明显低于3%则可以适度放松。

二是货币发行机构需要与财政部门相独立,也就是不能直接印钱给政府花。无论货币管理机构是独立于政府,还是属于政府部门,亦或是财政部门的下属,都不能直接印钱给政府使用。我国人民银行法要求央行不得向地方政府、各级政府部门提供贷款融资,也不得直接购买国债,也就是不得向所有政府部门直接提供资金,不能印钱给政府。即便日本央行在行政上隶属于财政部门,日本银行法同样以法律形式确认中央银行的独立地位,不能随意印钱给政府。

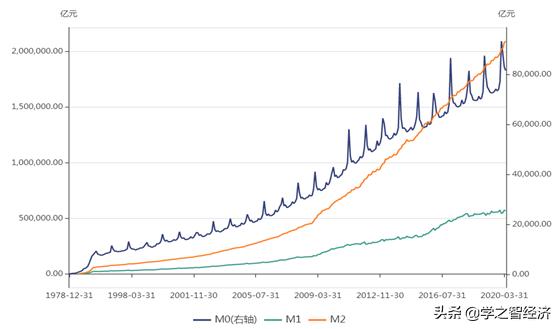

有一个问题需要明确,央行发行的货币与流通中的货币供应量不是一回事,二者差距非常大,通常上货币供应量是央行发行货币的很多倍。要理解这个问题,就需要知道货币供应是怎么回事。央行发行的货币是基础货币,也称为初始货币。当基础货币投放到市场,通常会以存款的形式储存于商业银行,商业银行再以贷款的形式投放给客户,客户又会存款到银行,银行再次贷款……由此周而复始,存款规模和贷款规模将会增加,这就形成了大量派生货币。

因此,央行发行基础货币,通过商业银行创造存款记账货币,实现了货币创造和供应。基础货币主要包括流通中的现金和商业银行上缴央行的存款准备金,货币供应量还包括了商业银行的存款以及其他金融资产。

数据来源:WIND

货币供应量与基础货币的比率是货币乘数。同样的基础货币情况下,当货币乘数比较高的时候,那么货币供应量就会上升;当货币乘数比较低的时候,货币供应量就会减少。因此,央行在开展货币政策调控的时候不只是简单地投放基础货币,更多地是影响货币乘数变化,主要措施是调整存款准备金率和利率水平。

存款准备金是商业银行缴存在中央银行的存款,这部分资金不能向市场放贷。也就意味着,存款准备金越高,能贷出去的钱越少,货币乘数就越小;存款准备金越低,能贷出去的钱越多,货币乘数就越大。利率变化也相似,当利率越高,需要贷款的客户将减少,货币乘数就越小;当利率越低,贷款需求就会增多,货币乘数就越大。因此,降准降息是货币政策偏松调节,反之则是偏紧调节。

当货币乘数随着调整存款准备金率和利率水平升降而变化时,说明货币政策是有效的,通过调整存款准备金率和利率水平能够起到调节流动性的目的。这是传统货币政策的做法。但是,当前越来越多的发达国家出现新现象:货币政策宽松到极限,利率水平已经很低,甚至为负利率,也难以刺激市场的信贷行为,货币乘数效应几乎不变化,也就意味着传统的货币政策已经失效。

这样的情况下,在传统货币政策失效的发达国家,MMT的呼声越来越大。主张对货币政策做调整,对财政政策目标重新定位,甚至认为可以放任财政刺字扩张,通过大量发行货币(扩大基础货币)弥补财政赤字。

(学之智原创作品,转载请注明出处及作者。)

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com