大额存单利率变化(大额存单利率达到4.05)

从国家2015年创设大额存单这一存款产品以来,大额存单是越来越受到欢迎了。大额存单属于存款的一种,是受到《存款保险条例》保护,安全性上是毋庸置疑的。

存款保险的安全性是有限的,希望大家能够了解。按照存款保险条例的规定:同一存款人,同一家投保机构,所有被保险存款账户的存款本金和利息,当银行倒闭的时候,50万元以内可以得到限额偿付。超出部分,从清算财产中受偿。

也就是说,如果我们在银行存了50万元的大额存单,也就是存款的本金部分可以得到保障,这前提还是我们没有其他存款在这家银行的情况。

万一银行倒闭的话,50万元以内可以得到存款保险基金的偿付,至于存款的利息,只能从清算财产中受偿了,很难得到全额偿付了。

不过话又说回来,真正倒闭的银行没有几家。历史上我们只有一家海南发展银行倒闭过,大多数出了问题的银行都是被改组、重组、收购等方式解决。

一般来说,中农工建交邮政等国有大型商业银行,基本上是不存在倒闭的可能的,在里面存款是最安全的。可能存在倒闭风险的银行,主要是一些地方性的村镇银行、农村信用社或者农商银行等等。

这些银行由于公信力较低,人们往里边存款的意愿较低,因此他们只能通过高息揽储的方式吸引一些存款。根据华夏时报的报道,四川省的成都农商行、绵阳市商业银行等银行的五年大额存单利率达到了4.05%。

反过来说,这些银行放贷的利率也会更高一些。同样的贷款利率越高风险越大,也有收不回来的风险。一旦出现重大问题的话,确实有倒闭的风险。

大额存单本身起点金额就高,至少20万元以上,再加上是5年期的大额存单持续时间也较长,因此小银行会通过高利率吸引人,以引导长期稳定资金注入。

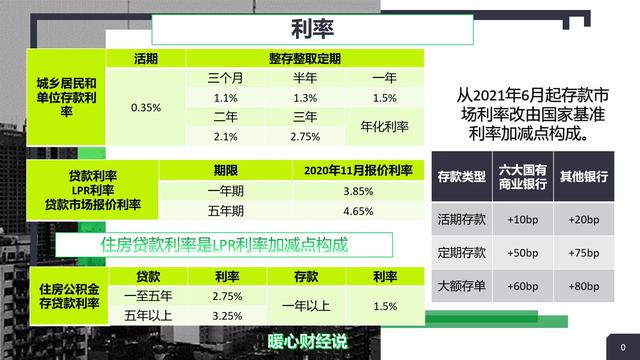

关于大额存单的利率问题,为了防止银行间的无序竞争,央行的主导下一些银行建立了市场利率定价自律机制。目前,自率机制的大额存单利率浮动上限是60个基点到80个基点。也就是说大额存单三年期及以上的利率一般也就是3.35%~3.55%。

这一段时间以来,存款利率不断走低是大概率事件。比如说8月10日至19日发行的第5期和第6期储蓄国债(电子式),三年期的国债年利率为3.2%,五年期为3.37%。

现在很难找到4.05%利率的安全保障理财产品。如果某些银行能够给出4.05%的利率,50万元一年是2万多的利息,比起大型商业银行3.35%的年利率,每年要多出3500元。随着未来的利率持续走低,这样利率的产品真有可能会成为绝响。

如果将这样的大额存单作为稳定收入,比如说养老收入还是非常不错的,像一些大额存单也有定期付息的产品。

话又说回来,我们存款的时候也要确保安全,一定要保障自己的存款是存款。如果是打着大额存单名头的银行理财产品,这就不属于存款了。随着资管新规的彻底实施,银行理财产品是不允许再保本保收益的了,随时有可能亏损,风险性比银行存款要大一些,主要看其风险级别。

另外在保险推销员的推荐下,银行商业保险的保障性似乎跟存款差不多。但是保单的持续时间要长的多,如果想要达到4.05%的利率,可能需要四五十年的时间。对于存款应急的个人来说,一定要谨慎考虑。

银行存款还有被偷偷转走的风险,或者说被打着银行幌子的“李鬼”偷走的风险,比如说这一次的河南村镇银行事件。

去银行办大额存单的话,一般建议尽量去柜台办理。一定要跟银行柜员核实清楚,是否大额存单?最后,还要打印好回单以确保无风险。#8月财经新势力#

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com